Dans une récente note sur les «évolutions monétaires et conjoncturelles et perspectives à moyen terme», la banque centrale de Tunisie (BCT) évoque ses prévisions de croissance pour le reste de l’exercice 2016 et même pour l’année prochaine. On y apprend ainsi que «les prévisions de la BCT tablent sur une progression positive du PIB, aux prix constants de 2010, aux alentours de +0,3% en variation trimestrielle (+1,8% en glissement annuel) au 2ème trimestre de l’année en cours. Cette évolution porterait la croissance semestrielle à +1,4%. Il s’en suit un acquis de croissance [ndlr : Taux de croissance pour toute l’année en cours qui pourrait se réaliser au cas où le PIB demeure inchangé aux deux derniers trimestres de l’année en question] annuel à fin juin de +1,3%3».

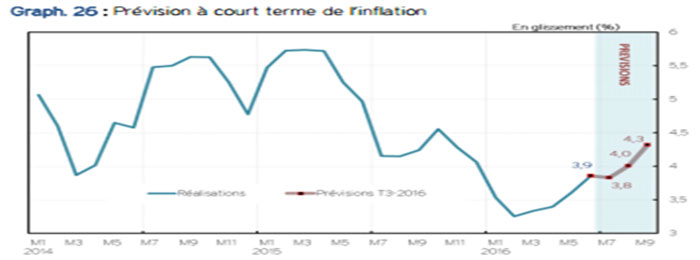

Côté inflation, ratio important pour le citoyen lambda, la BCT n’apporte pas de bonnes nouvelles. Elle estime que «la détente de l’inflation observée au cours du premier semestre [ndlr : l’inflation s’était établie à seulement 3,5%, contre 5,5% pendant la même période de l’année 2015] n’est que transitoire ». Citant l’exercice de prévision mené au mois de juillet 2016, les prévisionnistes de la BCT estiment que «l’inflation devrait poursuivre sa tendance haussière pour atteindre 4,3% au terme du troisième trimestre, attisée par une progression mensuelle moyenne attendue de l’IPC [ndlr : indice des prix à la consommation] de l’ordre de 0,4%. Par conséquent, l’inflation moyenne serait de 4,1% au 3ème trimestre de 2016 contre 3,6% au 2ème trimestre ».

Le scénario central de la prévision se base sur les hypothèses suivantes :

- Baisse des prix de certains carburants en relation avec l’entrée en vigueur du nouveau mécanisme d’ajustement automatique des prix en juillet 2016.

- Dissipation des effets de base pour la période sous revue.

- Baisse moins prononcée des prix de l’habillement durant la période des soldes d’été en relation avec l’évolution récente des cours de change du dinar et le boycottage d’une partie des commerçants de la période des soldes suite à l’avancement de sa date de lancement au 15 juillet.

L’inflation, hors alimentaires frais et produits administrés, qui a atteint un taux de 4,8 % en juin 2016, pourrait baisser à 4,6% en juillet et août pour revenir à 5,1% en septembre 2016, et de l’autre côté, l’inflation «hors alimentaires et énergie » qui s’est établie à 4,4% en juin pourrait baisser à 4,2% en juillet et août avant de passer à 4,7% en septembre. En termes de moyennes, les deux mesures se situeraient à 4,8% et 4,3% respectivement au 3ème trimestre de 2016 contre 5,1% et 4,5% au 2ème trimestre.

- Une croissance à 1,8 % cette année et à 3 % en 2017.

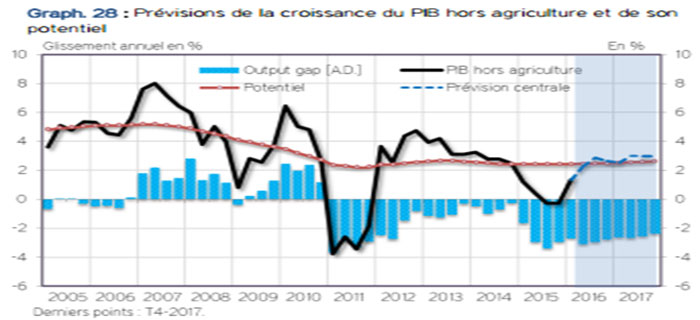

Le redressement de la croissance économique, amorcé au début de 2016, devrait se poursuivre dans les trimestres à venir quoiqu’à un rythme plus lent qu’attendu quelques mois plus tôt. Les récentes prévisions à moyen terme ont revu à la baisse la croissance du PIB, aux prix constants de l’année 2010, pour la période 2016-2017. Elles tablent sur une croissance annuelle de l’ordre de 1,8% en 2016 et 3% en 2017, contre 2% et 3,5% estimées en avril dernier. La révision à la baisse résulte des performances, en deçà des attentes, de plusieurs secteurs d’activité durant le premier semestre 2016, ainsi que de l’apparition de nouveaux risques baissiers à plus long terme.

La trajectoire de croissance future serait fragilisée par la dégradation des perspectives de certains secteurs d’activité. En premier lieu, la poursuite de la régression de la production du secteur de l’énergie rend peu probable l’inversion de cette tendance baissière à l’horizon de prévision, étant donnée l’importance du déclin naturel au niveau des principaux champs pétroliers. Ce secteur devrait continuer à amputer la croissance annuelle du PIB de 0,2-0,5% en moyenne. Ensuite, la persistance des troubles sociaux dans les zones de production, en particulier, dans le bassin minier et l’absence de solutions efficaces, permettant de surmonter les difficultés, pourraient freiner la reprise de la production à son rythme d’avant 2011. De surcroit, la trajectoire de croissance de l’activité touristique a été revue de nouveau à la baisse, vu les réalisations récentes en dessous des attentes, et les retombées potentiellement importantes de la multiplication des attentats terroristes et le climat d’insécurité qui règne sur l’ensemble de la région.

Par ailleurs, les perspectives de la production des industries off-shore ont été maintenues globalement inchangées pour le reste de l’année 2016, et revues légèrement à la baisse pour 2017, compte tenu des retombées potentiellement négatives du ‘’Brexit’’ sur nos principaux partenaires de la Zone Euro. La révision à la baisse de la croissance du PIB hors agriculture, pour les années 2016 et 2017, et le maintien du potentiel de la croissance globalement inchangé (2,5% en 2016 et 2,6% en 2017), ont élargi l’écart de production négatif (différence entre la production potentielle et la production effective), comparativement à la précédente prévision. En termes annuels, l’écart de production devrait s’établir autour de -2,9% cette année et -2,6% en 2017, après -2,7% en 2015. Les perspectives devraient s’améliorer lentement mais resteraient sujettes à divers aléas, qui seraient globalement asymétriques vers le bas. Les incertitudes qui font craindre une croissance plus faible qu’attendu sont multiples.

Communiqué BCT

évoque ses prévisions de croissance pour le reste de l’exercice 2016 et même pour l’année prochaine. On y apprend ainsi que «les prévisions de la BCT){kind=link}