Installée dans un modeste immeuble qui ne paie pas de mine, et dirigée par un DG au salaire brut mensuel de pas plus de 10 mille DT, PGH est une société qui gère des participations financières dans d’autres sociétés, et qui en dirige ou contrôle l’activité.

Pour le cas, la Holding qui porte le nom de générique de Poulina et qui est cotée en bourse où elle représente une capitalisation de plus de 1,620 Milliard DT, contrôle plus de 100 entreprises et réalisait en 2021 un chiffre d’affaires de 2,892 Milliards DT.

Le logo de PGH affiche toujours l’image d’un poussin. Mais ce dernier a grandi et donne une couvée chaque année meilleure que la précédente. L’entreprise, pendant de longues années bien couvée par feu Abdelwaheb Ben Ayed, est désormais un conglomérat de premier plan en Tunisie où il est présent dans huit secteurs d’activité dont il tire son chiffre d’affaires, et qui dessert aussi d’autres pays dans le Maghreb et l’Afrique subsaharienne, même si le marché local reste prédominante (86,7 % du CA).

- Un gearing en baisse, et une capacité à rembourser sur une période de 4 ans

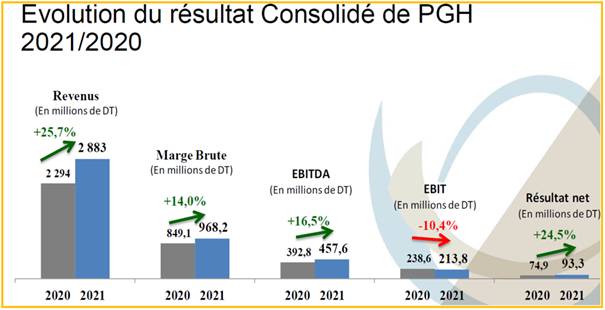

En 2021, l’intermédiaire boursier Mac Sa assure que PGH a consolidé ses performances commerciales, avec des revenus de 2,8 Milliards (Mds) DT, en hausse de 25,7 % après la stagnation de 2020, et qui devrait dépasser les 3 Mds DT en 2022. Un groupe, toujours marqué par l’activité avicole, qui représente deux tiers du CA du groupe, et qui représente désormais 13,3 du CA contre 10,9 %, un exercice auparavant. C’est en effet l’accroissement de 35 % des exportations en agroalimentaire, et de 41 % de la transformation d’acier, qui a favorisé l’accroissement de l’export.

L’intermédiaire en bourse note aussi que le groupe a été pénalisé par la hausse mondiale des matières premières, et qui se sont répercutées sur les prix de vente.

« Le groupe a pourtant réussi à réduire l’impact de la baisse du taux de la marge brute, et a pu accroître son Ebitda de 16,5 %, l’emmenant à 457,6 mDT, laissant apparaître un taux de marge d’Ebitda de 15,8 %, en repli de 1,2 point seulement », constate Mac Sa.

Analysant ensuite le résultat net qui avait augmenté de 24,5 % en 2021, l’intermédiaire boursier fait remarquer qu’il a été « favorisé par une nette amélioration du résultat financier, PGH déployant une politique d’investissement financier et de placement, assez soutenue pour lui permettre de générer des revenus conséquents et récurrents, afin de pallier aux fluctuations de l’exploitation ».

L’analyse de Mac Sa met aussi en évidence le Capex (dépenses d’investissement qui ont une valeur positive sur le long terme), qui « explique le niveau d’endettement du groupe qui affichait en 2021 un gearing (Ndlr : ratio d’endettement de la part de la dette financière nette sur le total des ressources) de 150,1 %, en baisse continue depuis 2017, grâce à des fonds propres et des liquidités disponibles de 12,7 %, alors que l’endettement financier évolue à une moyenne de 5 % sur la même période ». Il signale aussi que l‘Ebitda de PGH permet de rembourser les dettes nettes, au bout de 4 ans seulement, et que les délais de remboursement des crédits de court terme, sont nettement supérieurs. Deux bons points pour ce groupe réputé jamais à court de liquidités, et qui en fait d’ailleurs placement.

- PGH entre chez Chifco, et 2022 serait encore mieux !

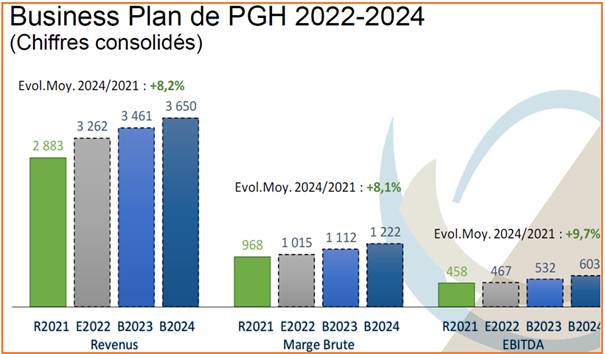

Pour 2022, Mac Sa affirme que la croissance chez PGH continuera. Il fait déjà remarquer cette hausse de 16,4 % au 1er semestre de l’exercice en cours, « favorisée par le marché local sur tous les métiers du groupe », et anticipe une croissance du CA de PGH, de 13,2 % pour tout l’exercice 2022, et un RNPG (somme des résultats nets d’un groupe de plusieurs sociétés) en hausse de 23,2 % par rapport à 2021, « favorisé par les revenus de placement », note Mac Sa qui inclut cette valeur boursière dans ses bonnes recommandations.

Et il explique cela, notamment, par le fait que « PGH reste un mastodonte de l’économie tunisienne en termes de revenus, de bénéfices, d’investissement, d’effectif etc. … avec une stratégie de développement bien ancrée et orientée vers la croissance, la diversification et la productivité. En plus des investissements matériels à forte valeur ajoutée, la nouvelle orientation de PGH vers des prises de participations dans des sociétés de différents secteurs (Agroalimentaire: SFBT, Financier: BH- Assurances, Tunisie-Leasing et Factoring, BNA, Attijari-Bank, secteur immobilier: SITS et tout récemment le secteur IT exemple la société CHIFCO) lui assure des revenus financiers récurrents et lui permet de se constituer un patrimoine. PGH se traite à des multiples attendus en 2022 de 14,1 fois ses bénéfices, de 6,6 fois son EBITDA et de 0,9 fois ses revenus ».

- Le Fisc, PGH ne connait pas. Il le fait lui-même !

Nos lecteurs le remarquent, l’une des pages que nous scrutons chaque année dans les états financiers des sociétés et groupes cotés sur la bourse Tunis, est celle des remarques des commissaires aux comptes, sur les contrôles et redressements fiscaux, subis par ces entreprises. Une information cruciale, qui indique le degré de transparence du marché et des entreprises qui y sont cotées. Des remarques qu’on ne trouve pourtant pas dans les bilans des états financiers de PGH. Lorsqu’elle n’était que Poulina, cette dernière avait subi un redressement fiscal, dont les causes étaient alors politiciennes. Depuis, rien ; comme si le Fisc ne connait plus l’adresse de ce groupe, qui a pourtant payé en 2021 un impôt sur les sociétés de seulement de 27 mille DT. Pour comprendre ce petit montant, sur un RN de plus de 60,5 MDT, il faut faire noter que les bénéfices qui reviennent à PGH sous formes de dividendes, ont déjà payé l’impôt auquel est soumise chacune des filiales du groupe, chacune selon son résultat net. Cela ne se voit pas dans le bilan de la Holding, mais l’impôt est payé, et PGH y veille.

On nous fait en effet remarquer que PGH a toujours exigé que les commissaires aux comptes aient des bureaux permanents au siège du groupe, et qui fassent des contrôles et des rapports mensuels à la direction du groupe, pour éviter tout problème avec le fisc. PGH ferait ainsi presque « le Fisc » pour toutes ses filiales, pour s’assurer que ses finances sont claires, nettes et transparentes, et qu’il n’y ait plus rien de quoi y mettre le nez pour les agents du Fisc.

{kind=link}