Après avoir frôlé le niveau de 3.50 face à l’euro sur le marché interbancaire, le dinar a entamé, depuis le mois de mars dernier, un mouvement de correction à la hausse soutenu qui lui a permis de s’apprécier d’environ 10%, revenant à 3.17 actuellement.

Trois principaux déterminants expliquent cette variation positive et qui étonne encore certains experts. L’analyse, révélée par la BCT, de ces trois déterminants permettra d’expliquer les raisons derrière le récent raffermissement du dinar.

«Vu leur rôle en tant que principales devises de règlement pour la Tunisie (plus de 90% des règlements extérieurs de l’économie tunisienne), l’évolution du taux de change euro/dollar influe celui du dinar, surtout lorsque le mouvement de la parité euro/dollar prend une forme tendancielle avec de fortes amplitudes de variation. Or, depuis le début de 2019, le taux de change euro/dollar a évolué dans une fourchette relativement étroite, oscillant entre 1.14 et 1.10, ce qui ne peut pas expliquer le retracement important à la hausse du dinar. Surtout qu’il s’est produit à la fois contre l’euro et le dollar, alors que les variations du dinar induites par l’effet de la parité euro/dollar se distinguent par un mouvement balancier », explique la BCT. Et cette dernière de donner un exemple. «Si l’euro s’apprécie contre le dollar, le dinar se déprécie par conséquent contre l’euro et s’apprécie contre le dollar et inversement », avant de préciser, pour les experts Cassandre, que «l’appréciation simultanée du dinar contre à la fois l’euro et le dollar ne peut dès lors être que l’œuvre de facteurs endogènes propres au marché des changes, en l’occurrence la liquidité en devises et les anticipations des intervenants».

La liquidité en devises du marché des changes dépend de l’équilibre entre l’offre et la demande en devises. Le solde appelé «Dépenses Nettes » ne tient pas compte des dépenses et recettes du Trésor.

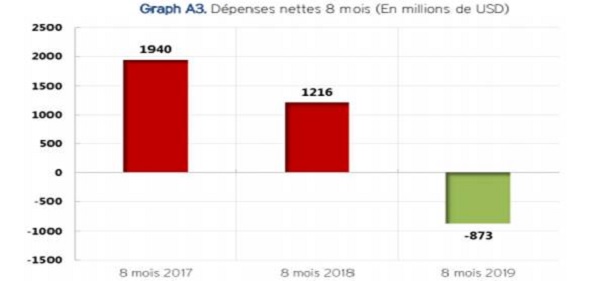

«L’analyse du solde des dépenses nettes montre que ce dernier a été d’environ 1.940 millions de dollars au cours des 8 premiers mois de 2017, il a baissé à 1 216 millions de dollars au cours de la même période en 2018, puis en 2019, il a affiché un solde positif de l’ordre de 873 millions de dollars. Une dynamique qui a généré des excédents de liquidité en devises et a entretenu une sorte de cercle vertueux ayant soutenu l’appréciation du dinar. Ces excédents de devises s’expliquent par :

- Du côté de l’offre de devises, par la poursuite de la bonne tenue des recettes touristiques, l’entrée de flux importants de devises sous forme de tirages sur des lignes de financement extérieurs effectués par les banques de la place et les sociétés de leasing. Mais aussi par la recette de privatisation de Zitouna Bank et Zitouna Takafoul, les ventes importantes de devises par les sociétés énergétiques, et le retour de la CPG sur le marché des changes à travers des ventes de devises grandissantes grâce à la reprise des exportations du phosphate.

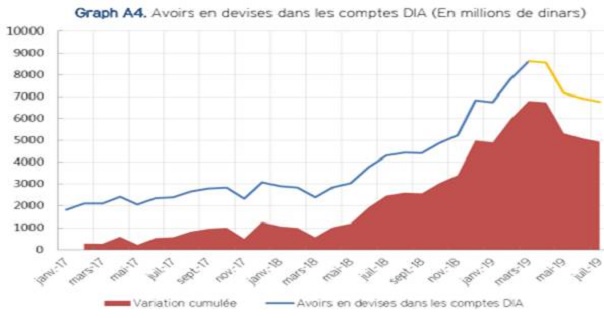

Toujours du côté de l’offre, toujours selon la BCT, le retour à l’appréciation du dinar a contribué à atténuer les anticipations négatives des agents économiques, et est en train de stimuler des ventes croissantes à partir des comptes professionnels en devises par des opérateurs ayant des besoins en dinar et n’ayant plus le même accès facile au crédit bancaire. Les avoirs en devises dans les comptes des banques auprès de la BCT (comptes devises des intermédiaires agréés-DIA) ont accusé une baisse sensible de près de 2 milliards de dinars sur la période mars-juillet 2019, due entre autres à la cession des devises par les détenteurs des comptes professionnels en devises.

Et l’institut tunisien d’émission de faire encore remarquer aux «experts» qui n’arrivent pas encore à croire à un assez bon rétablissement de la monnaie tunisienne, que «la demande de devises est restée certes élevée, en relation avec la persistance du déficit commercial. Mais aussi, avec une dynamique de stabilisation évidente à la faveur de la baisse progressive du déficit commercial qui s’est établi au 31 août 2019 à environ 4 319 millions de dollars contre 4 802 million de dollars à la même date en 2018. Elle affichait ainsi une baisse de 483 millions de dollars, ce qui contraste de manière claire avec la dynamique du commerce extérieur observée en 2017 et 2018. L’inflexion à la baisse du déficit commercial est directement liée à la forte dépréciation du dinar enregistrée durant les années 2017-2018 et au resserrement monétaire actif entrepris par la BCT depuis 2018».

La BCT explique encore que «la partie des dépenses nettes de l’économie tunisienne sensibles a baissé de plus de 50% au cours des 8 premiers mois de 2018 comparativement à la même période en 2017, et a affiché un solde positif au terme des 8 premiers mois de 2019 d’environ 580 millions de dollars».

Cela montre clairement, selon la BCT, la contribution de la dépréciation du dinar dans la diminution du train des dépenses en devises de l’économie tunisienne. De plus, une bonne partie des achats de devises effectués par les agents économiques a été financée par des crédits en dinar obtenus auprès du secteur bancaire, même en mettant, pour certains cas, des devises en gage. Or, les hausses successives des taux d’intérêt directeurs de la BCT effectuées depuis 2018 avec des amplitudes importantes (+275 points de base depuis mars 2018), sont en train de contribuer à freiner ce genre d’arbitrages».

Selon la même source toujours, «la demande d’importation a été aussi astreinte par les différentes mesures entreprises par la BCT sur le plan du refinancement, notamment le ratio Loan-to-Deposit, la réduction progressive des refinancements via le canal des swaps et la fenêtre de refinancement de 6 mois. Après avoir suivi un rythme de progression très rapide depuis 2017 frôlant les 17 milliards de dinars en mars 2019, le volume de refinancement a été contenu de manière graduelle pour le ramener à moins de 14 milliards de dinars actuellement, ce qui a contribué à mieux rationaliser l’activité d’octroi de crédits par les banques.

Cette dynamique d’offre et de demande de devises sur le marché des changes s’est traduite par l’accumulation par les banques teneurs de marché (TDM) depuis la mi-février 2019, de positions de change quotidiennes longues qui ont frôlé par journée des pics de 100 millions de dollars, avec une moyenne de +50 millions de dollars au cours de la période février/août 2019.

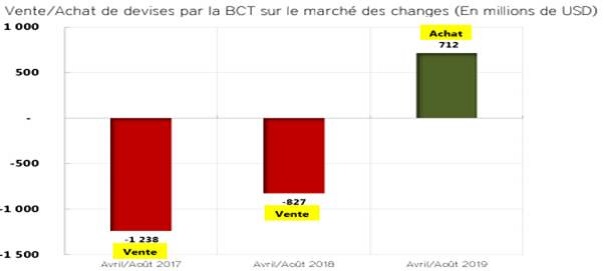

Lorsque les banques accumulent des positions de change longues, cela signifie que les recettes en devises commerciales et financières de l’économie tunisienne (en dehors du Trésor) cédées contre dinar sur le marché des changes, ont permis de couvrir toutes les dépenses en devises de l’économie financées par des achats en devises contre dinar sur le marché des changes (en dehors du Trésor). Les banques ont ainsi généré en plus des excédents de liquidité accumulés sous forme de positions de change longues. La situation d’excédents de liquidité en devises sur le marché des changes a conduit la BCT à intervenir sur le marché depuis le mois d’avril seulement dans le sens de l’achat de devises contre dinar auprès des banques. Ceci a permis de renforcer le stock des réserves nettes de la BCT de plus de 700 millions de dollars (Pour le seul mois d’août, la BCT a acheté 230 millions de dollars contre dinar auprès des banques)».

Et la BCT de tirer ensuite la conclusion que certains experts lui contestent, que «cette dynamique de change met au fait en exergue la réforme du marché des changes introduite depuis 2012 qui a eu pour objectif de faire évoluer le régime de change du dinar pour mieux contenir les chocs de la balance des paiements et assurer un nouveau mode de fonctionnement du marché qui favorise l’autorégulation des déséquilibres. Le nouveau système de change du dinar présente aujourd’hui les avantages suivants :

- Les ajustements de la valeur du dinar sont désormais effectués à travers le marché.

- Une meilleure efficience en matière de conduite de la politique du taux de change du dinar. La BCT régule ce marché pour parer aux évolutions désordonnées des taux de change.

- Le nouveau système assure plus de cohérence entre le degré de flexibilité de la politique du taux de change du dinar et le degré d’ouverture désormais élevé de l’économie tunisienne.

- Le système de change actuel devrait contribuer à assurer plus d’autonomie à la politique monétaire qui doit se recentrer».

Les choses sont ainsi dites, les explications clairement et chiffrées faites, et le «secret» de l’amélioration de l’état de santé du Dinar tunisien levé. Circulez !

{kind=link}