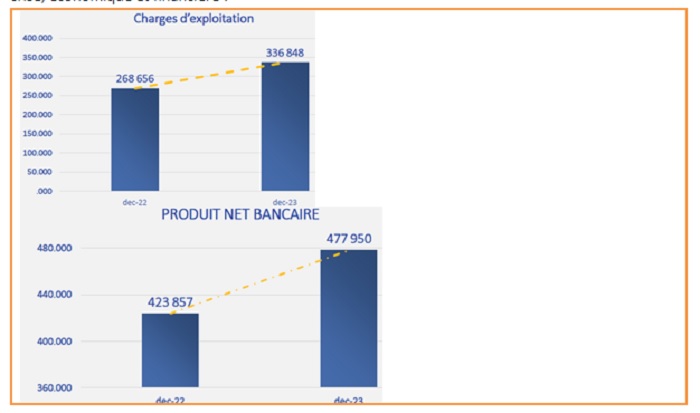

La banque de Tunisie (BT) avait terminé l’exercice 2023 avec des chiffres positifs, et même sur un trend haussier. C’est ainsi le cas des produits d’exploitation (814,798 MDT) en progression de 17,7 %, un PNB de 477,950 MDT en hausse lui aussi de 12,8 % en GA (glissement annuel), un RBE de 326,196 MDT qui évoluait de 16,5 % en GA, et un résultat d’exploitation de 256,369 MDT en hausse de 11 %, malgré les 57,355 MDT en dotations de provisions. Et au final, la BT signait un bénéfice net de 170,327 MDT qui progressait de 2,4 %.

– Des ratios plus qu’honorables

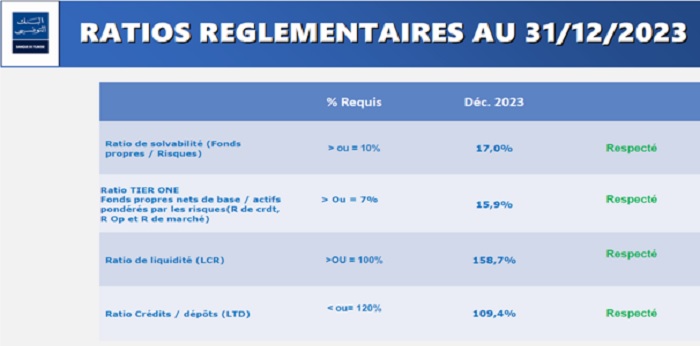

Un résultat, en partie expliqué par une bonne gestion des créances classées, qui baissaient de 0,8 %, et ce n’est pas rien, un taux de créances classées de 7,4 % contre 8,2 % une année auparavant, et donc une nette amélioration du taux de couverture qui passait de 73,2 à 81,2 % en GA. Et une banque qui respecte tous les ratios d’une gestion saine et productrice de valeur.

Mais ce n’est pas tout. La BT nouvelle donne, sous la conduite de Hichem Rebai, traîne plus de ressources. Les dépôts (plus de 5,8 Milliards DT) y ont augmenté de 9,4 % à la fin de l’exercice 2023, avec une hausse de 16,5 % en dépôts à vue, et 16,8 % de plus en dépôts d’épargne, signe de confiance des déposants.

2023 avait enregistré une baisse des dépôts à terme et certificats de dépôts, mais cela a été compensé par la hausse des dépôts à vue et des dépôts d’épargne en 2023, « et la structure des dépôts a été ainsi optimisée », souligne de management de la Banque de Tunisie.

Le total des dotations aux provisions constituées en couverture des risques et des corrections de valeurs s’élève à 69.826 MDT, dont un peu plus de 34,5 MDT en provisions individuelles, et seulement 3,768 DT sur portefeuille d’investissement, ce qui pourrait traduire une bonne gestion de risque dans une banque où les marges nettes représentaient moins de la moitié du PNB.

Une banque qui participe activement au financement de l’Etat, avec 110,545 MDT, des BTA de 587,325 MDT (en hausse de 1,6 % en ga, dans un portefeuille-titres d’investissement de plus de 1,126 Milliard DT. La BT participe aussi au financement de l’économie avec un total de 5,827 Milliards DT de créances nettes à la clientèle, en hausse de 10 % en GA, malgré la hausse de 7,4 % de ses créances en contentieux et la baisse de 12,7 % des créances sur ressources spéciales. La BT est ainsi une banque qui donne crédit sur ses fonds propres, malgré la crise, économique et financière !

– Une nouvelle vision qui s’inspire du « End-User-Centric »

Dans un univers incertain, confus, la BT se dote d’une vision à moyen et long terme, repense sa place, et se voit être un leader sur son marché, performante sur le long terme et de contribuer à des objectifs durables. La vision de la banque s’appuie principalement sur la création de la valeur pour ses clients, ses actionnaires, collaborateurs et partenaires stratégiques, tout en mobilisant ses ressources financières, en s’inspirant de son vécu et s’appuyant sur ses propres atouts.

Elle se veut la Banque relationnelle de référence, à la faveur d’une stratégie de différenciation au service de ses clients et de l’économie, amélioration d’une expérience client en s’inspirant de la démarche (End -User -Centric) qui place le client au cœur de sa stratégie, pour développer des produits centrés sur le client.

La vision de la BT, dit-elle, c’est de « combattre l’obsolescence et faire évoluer les process métier pour y arriver, sur une meilleure connaissance du client et de l’univers de ses besoins, moyennant un pilotage via des outils propres à même d’anticiper toute dégradation du profil de risque. Le tout, dans une démarche de croissance saine conforme et rentable ».

En 7 axes, la BT compte, d’abord renforcer sa capacité de mobilisation des ressources, et notamment celles des dépôts d’épargne où la marge de progrès est réelle. Ensuite valoriser, enrichir et rééquilibrer son fonds de commerce de banque de détail, s’ouvrir sur de nouveaux Groupes et Entreprises locales, tout en veillant à un excellent compromis entre risque et rentabilité, optimisation des marges d’intérêt et des marges sur commissions et la maîtrise des charges dans un contexte particulièrement inflationniste. Et aussi, renforcer le socle d’une marque employeur responsable, avec des solutions de financement responsables et innovantes et l’utilisation des nouvelles technologies au service de ses clients et l’amélioration de son efficacité opérationnelle.

{kind=link}