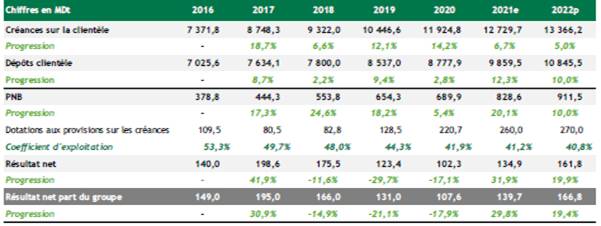

La banque n°1 du secteur public a enregistré en 2022 des réalisations rassurantes. C’est ce qui ressort de l’analyse des indicateurs d’activité au 31 décembre 2021, faite par l’intermédiaire en bourse Tunisie Valeurs (T.V). Selon lui, ces derniers affichent une croissance spectaculaire du PNB de 20,1 % à 828,6 MDT, un bond de l’encours des dépôts de 12,3 % à près de 10 milliards de DT, et une hausse de l’encours des crédits de 6,7 % à 12,7 milliards DT.

La BNA affiche une valorisation basse, compte non tenu des plus-values latentes sur son portefeuille de participations cotées et non cotées (d’une valeur aux livres nette de 184,7 MDT à fin 2020). « Nous mettons le titre sous surveillance et restons attentifs quant à l’évolution de la qualité du portefeuille et de l’exposition de la banque aux entreprises publiques (29 % de l’encours des crédits de la BNA en 2020) », dit T.V.

Une banque incontournable du paysage bancaire tunisien: 1ère banque sur le marché en termes de crédits, 2ème en termes de dépôts et la plus importante banque du secteur public. La consolidation de la capacité bénéficiaire sur les années passées, grâce notamment au programme de cession d’actifs (des plus-values de 331,7 MDT dégagées sur la période 2015-2019) et la recapitalisation réussie de l’année 2019 (une levée de 168 MDT) ont significativement renforcé l’assise financière de la banque.

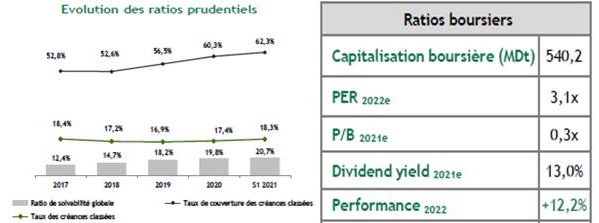

La BNA jouit aujourd’hui de niveaux de solvabilité presque inégalés sur le marché, qui correspondent quasiment au double des minimas réglementaires. Une productivité meilleure que la moyenne sectorielle. Un savoir-faire reconnu dans le financement du secteur agricole et une forte présence dans les régions sous bancarisées. Contrairement à son nom, la BNA est présente dans tous les secteurs clés de l’économie. Elle affiche aujourd’hui une faible exposition au secteur agricole (une proportion inférieure à 15 %, en 2020, dans l’encours des engagements).

La banque compte poursuivre son plan de restructuration impliquant des efforts d’investissement conséquents dans les moyens matériels et humains. Les investissements concerneront essentiellement l’extension du réseau (5 ouvertures par an), le relooking des anciennes agences (une enveloppe de 74 MDT) et la mise en place d’un niveau ERP Global Banking sur une période de cinq ans (pour un coût global de 52 MDT). Des leviers de rentabilité potentiels : montée en force des commissions, meilleure diversification de la collecte et des crédits, rajeunissement des effectifs, automatisation et digitalisation des process, poursuite de l’extension du réseau et développement des synergies avec les sociétés du Groupe BNA. Une solvabilité confortable permettant de mettre en place une stratégie de croissance plus dynamique et de mieux résister au durcissement de la réglementation prudentielle. Un décollage commercial et une consolidation de la rentabilité permettant de poursuivre les efforts d’assainissement du bilan. Le démarrage du traitement transactionnel des créances classées, depuis 2018, devrait faciliter l’atteinte de cet objectif

- T.V décèle des faiblesses et des menaces

Avec un taux de créances classées de 17,4 % et un taux de couverture de 60,3% (à fin 2020), la qualité d’actifs de la BNA reste fragile. L’effet de dilution créé par les nouveaux crédits sains produits sur les dernières années (2,7 milliards DT distribués sur la période 2018-2020) a été limité, et l’effort de provisionnement déployé reste en-deçà des attentes.

Il découle de ce qui précède que la BNA devrait davantage sacrifier ses bénéfices dans les prochaines années pour améliorer son taux de couverture. Toutes choses étant égales par ailleurs, et tenant compte d’un stock de créances classées de 2,6 milliards de dinars (soit le plus élevé du secteur coté), il faudrait au moins deux années de bénéfices à zéro pour atteindre un taux de provisionnement de 70 %. Une exposition élevée aux entreprises publiques dont des entreprises en difficulté (les entreprises publiques représentent 29 % de l’encours des crédits de la banque, en 2020).

Un renforcement de l’arsenal réglementaire par la BCT et la mise en application de nouvelles exigences règlementaires (risque opérationnel, risque de marché, fonds de garantie des dépôts, IFRS…)

La crise de Covid-19 et la dégradation subséquente de la conjoncture économique, notamment pour le secteur immobilier, devraient représenter une menace pour la qualité du portefeuille et partant pour la rentabilité. Une pression fiscale de plus en plus élevée sur les banques.

- Pour la BNA, tout va bien

Répondant aux question d’Africanmanager sur les faiblesses et menaces décelées par l’intermédiaire en bourse, la direction générale de la banque affirme que « la BNA a continué à consolider ses acquis notamment en matière de collecte de dépôts et distribution de crédits ainsi qu’une politique de recouvrement de plus en plus agressive. En effet, fidèle à sa vocation de premier pourvoyeur de crédit et notamment son soutien historique aux PME et TPME tunisiennes surtout dans le contexte de la crise sanitaire qui a secoué de plein fouet l’économie tunisienne, la BNA n’a pas hésité à mettre à la disposition de sa clientèle la liquidité et le financement dont elle a besoin.

Ainsi, le volume des engagements nets a connu une augmentation de 6.7 % pour atteindre 12 730 MDT, et ce sans effets significatifs sur le taux de ses NPL’s qui devrait s’établir à 15.63 % (hors fonds budgétaires) à fin 2021 avec un taux de couverture prévisionnel de 69.4 % (hors fonds budgétaires) au 31/12/2021.

Par ailleurs et en dépit d’une liquidité de plus en plus réglementée, notamment courant les trois premiers trimestres 2021, l’encours des dépôts a atteint 9, 860 Milliards DT, en progression de 12.3% par rapport à 2020. Cette performance a permis à la banque de consolider sa deuxième position dans le secteur avec 12.6 % de part de marché.

En outre, la BNA a allégé le coût des ressources sur la clientèle de 8,6 %, passant de 504 880 MDT à 461 432 MDT au 31 décembre 2021, et ce malgré une augmentation des charges sur le marché interbancaire. Cette évolution dénote de la politique commerciale adoptée par la banque qui consiste à privilégier les ressources faiblement rémunérées.

Côté exploitation, le PNB de la banque a affiché un accroissement de 20,1 % à 829 MDT, tiré essentiellement par la hausse des commissions de 10.3 % à 161 MD (à noter que la tarification des services n’a subi aucune augmentation depuis l’année 2019) et le revenu du portefeuille d’investissement qui a crû de 97.1% à 196 MDT.

Suite aux performances enregistrées au niveau de l’exploitation bancaire, d’une part, et la maîtrise des charges opératoires, ayant accusé une hausse suite notamment à la constatation en charge de personnel, du coût de l’augmentation de l’IDR de 30 MD, d’autre part, le coefficient d’exploitation a connu une appréciation pour s’établir à 37% en 2021 contre un taux de 41.2% affiché ».

{kind=link}

et premier actionnaire de AMI assurances qui s’assemble se ressemble sans commentaire