AM*

Le secteur bancaire coté tunisien a achevé l’exercice 2025 sur une note contrastée : des fondamentaux de liquidité et de solvabilité renforcés, une rentabilité globalement préservée, mais une transformation profonde du modèle d’affaires. Dans un environnement macroéconomique contraint, marqué par un assouplissement monétaire progressif de la Banque Centrale de Tunisie (BCT), les banques ont privilégié la prudence, au prix d’une croissance commerciale modérée.

- Une collecte robuste malgré la détente monétaire

Premier fait marquant : la solidité de la collecte. Les dépôts bancaires ont progressé de 7,5% pour atteindre 106,7 milliards de dinars, en dépit de deux baisses successives du taux directeur totalisant 100 points de base en 2025. Le TMM et le taux minimum de rémunération de l’épargne (TRE) ont reculé de 50 points de base chacun sur l’année, un contexte théoriquement moins favorable à l’attractivité des dépôts.

Pourtant, l’épargne a afflué. Les dépôts à terme ont enregistré la plus forte progression (+12,2% à 31,9 milliards de dinars), traduisant une préférence accrue des ménages et des entreprises pour des placements sécurisés dans un climat économique incertain. Cette performance confirme la capacité du secteur bancaire à mobiliser les ressources domestiques, même dans un environnement moins accommodant.

Les banques publiques ont particulièrement surperformé en matière de collecte (+10,2%), contre +6,1% pour les établissements privés cotés. Cette dynamique renforce leur rôle central dans l’intermédiation financière nationale.

- Crédit atone et prudence bilancielle

À l’inverse, l’activité de crédit demeure structurellement faible. L’encours global n’a progressé que de 1,8% à 86 milliards de dinars, un rythme certes supérieur à celui de 2024 (+0,8%), mais toujours très éloigné des standards historiques.

Plusieurs facteurs expliquent cette atonie : un climat des affaires peu propice à l’investissement privé, une politique monétaire restée restrictive une grande partie de l’année et, surtout, une anticipation des exigences prudentielles futures (Bâle III, IFRS). Les banques ont clairement choisi de contenir la production de crédits afin d’améliorer leurs équilibres bilanciels.

Cette stratégie se reflète dans le ratio de transformation (crédits/dépôts), qui chute à 80,6%, son plus bas niveau observé. Après 122% en 2019, puis 101,4% en 2023 et 96,2% en 2024, la trajectoire baissière se confirme. Le secteur privilégie désormais la liquidité et la solvabilité, au détriment de l’expansion du crédit.

L’excédent de ressources a été largement orienté vers le financement domestique de l’État via la souscription accrue aux BTA, BTC et emprunts nationaux. Ce repositionnement accentue la dépendance aux revenus liés aux titres souverains.

- Mutation profonde du Produit Net Bancaire

Le Produit Net Bancaire (PNB) agrégé des banques cotées atteint 7 290 millions de dinars, en hausse modérée de 4,3%. Mais derrière cette progression apparente se cache une recomposition historique de la structure des revenus.

La marge d’intérêt, traditionnel moteur du secteur, recule fortement de 18,5% (-583 MDT). Elle cède sa place aux activités de marché, devenues le premier contributeur au PNB avec une hausse spectaculaire de 32,4% (+806 MDT). Leur poids passe de 35,4% en 2024 à 45,4% en 2025.

Cette bascule s’explique par l’augmentation des portefeuilles obligataires (+23,4%) et la participation accrue des banques au financement budgétaire. À l’inverse, les commissions stagnent (+1,1%), pénalisées par l’encadrement réglementaire des tarifs bancaires et la faible pénétration des services digitaux.

Le modèle bancaire tunisien évolue ainsi vers une dépendance croissante aux revenus de marché, dans un contexte de faible dynamisme du crédit à l’économie réelle.

- Banques publiques et privées : dynamiques divergentes

Les trajectoires diffèrent selon les segments. Les banques publiques enregistrent un recul global de 1,1% de leurs encours de crédits, tandis que les banques privées progressent de 3,8%, démontrant une meilleure capacité d’adaptation au nouveau cadre prudentiel.

La BNA conserve sa position de premier pourvoyeur de crédits avec une part de marché de 16,8% et une croissance de 7,4% de ses encours. Ses ratios de solvabilité dépassent largement les exigences réglementaires. Toutefois, son taux de créances classées (21,15%) demeure un point de vigilance.

Du côté privé, certaines banques comme UBCI affichent un dynamisme commercial notable, confirmant l’hétérogénéité des performances sectorielles.

- Pression persistante sur l’efficience

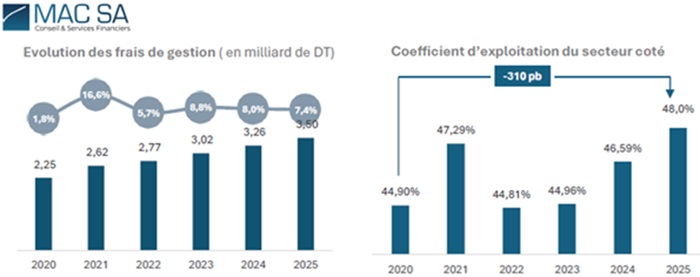

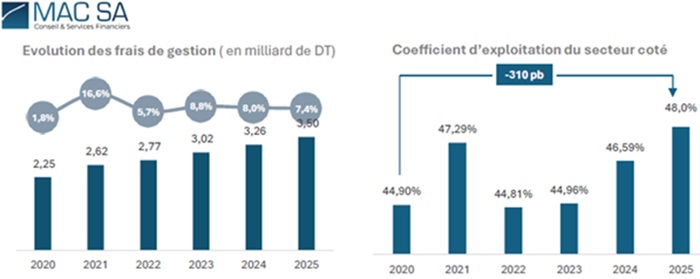

Si les revenus progressent modérément, les charges d’exploitation augmentent plus rapidement (+7,3%), accentuant la pression sur la productivité. Le coefficient d’exploitation atteint 48%, son plus haut niveau depuis 2019.

Depuis 2020, les frais de gestion croissent en moyenne de 9,2% par an, un rythme supérieur à celui du PNB. Cette tendance confirme des défis structurels en matière de maîtrise des coûts et d’optimisation opérationnelle.

Certaines banques parviennent toutefois à contenir la dégradation, notamment BT, qui conserve le meilleur ratio sectoriel, ou encore BNA et STB, qui améliorent leur coefficient d’exploitation en 2025.

- Rentabilité préservée et valorisation attractive

Malgré ces tensions, la rentabilité globale reste résiliente. Les bénéfices agrégés devraient progresser de 5,2% pour atteindre 1,58 milliard de dinars en 2025, soutenus par une baisse attendue du coût du risque (-6,8% estimé).

Sur le plan boursier, l’indice des banques affiche une hausse de 9,65% depuis le début de l’année. Le secteur se négocie à un P/E moyen 2025 estimé de 10,4x, avec un rendement dividende attendu de 5,3%, sous réserve du respect des exigences prudentielles.

La Banque Centrale maintient en effet un encadrement strict de la distribution des dividendes, conditionnant celle-ci au respect des ratios de solvabilité. En 2025, huit banques cotées ont distribué 802 MDT au titre de 2024, soit un taux moyen de 53,3%.

- 2026 : prudence stratégique et sélectivité

Le secteur bancaire tunisien aborde 2026 avec des fondamentaux assainis, mais dans un contexte de croissance modérée et de visibilité limitée. La dépendance accrue aux activités de marché et au financement souverain constitue à la fois un amortisseur conjoncturel et un facteur de concentration du risque.

L’année 2025 restera comme celle d’un virage stratégique : priorité à la liquidité, consolidation des fonds propres, discipline bilancielle et gestion prudente du risque. La sélectivité s’impose désormais comme maître-mot, tant pour les investisseurs que pour les établissements eux-mêmes.

Dans un environnement encore incertain, le secteur a choisi la stabilité plutôt que l’expansion. Reste à savoir si cette posture défensive permettra, à moyen terme, de renouer avec un financement plus dynamique de l’économie réelle.

{kind=link}