L’inclusion des véhicules de tourisme dans la liste des produits non prioritaires est la décision la plus structurellement impactante de la circulaire BCT n° 2026-4. Pour les concessionnaires tunisiens, elle modifie fondamentalement l’équation économique de leur métier. Pour le revendeur en Leasing, les choses pourraient rendre les choses plus difficiles.

– Un marché en croissance brutalement exposé

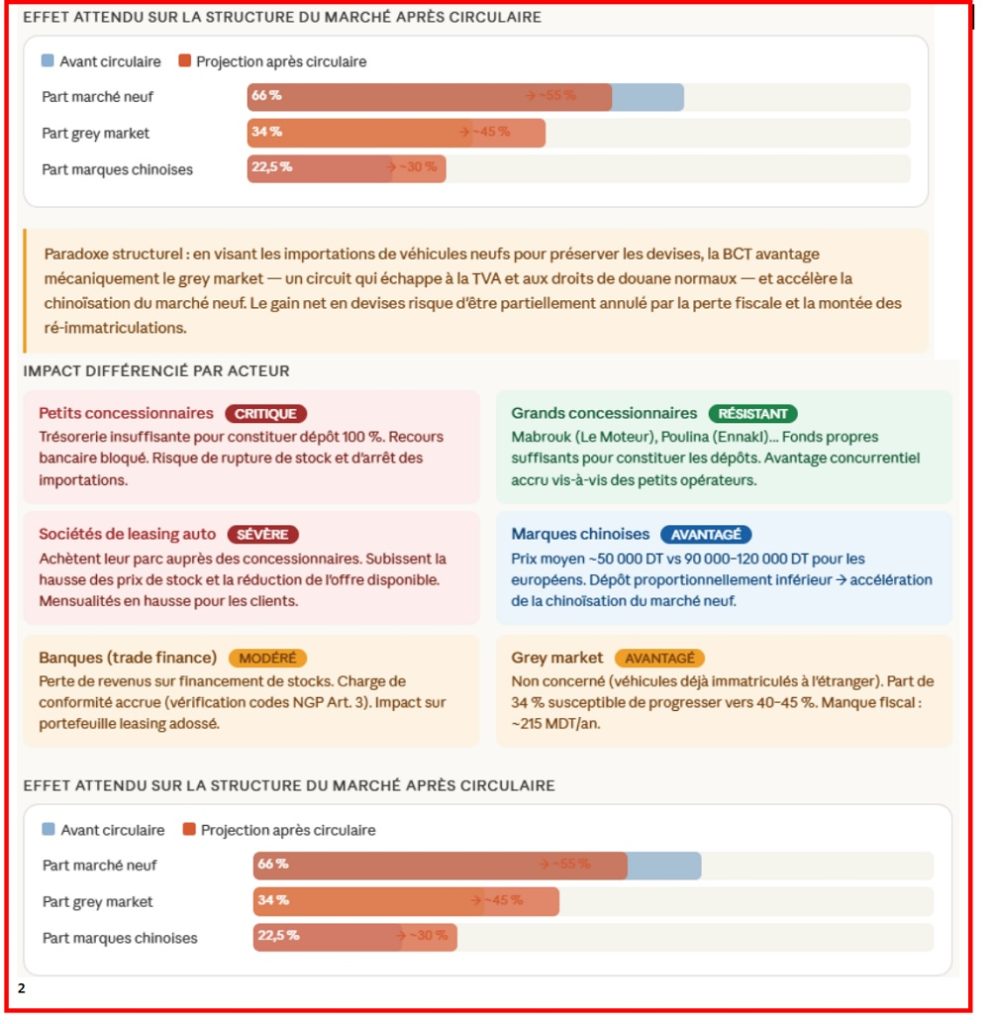

Le marché tunisien des véhicules particuliers neufs s’affichait en bonne santé en janvier-février 2026 : 8 889 immatriculations, soit une progression de +7,5 % par rapport à la même période de 2025. Hyundai dominait avec 1 117 unités et +35,7 % de croissance, les marques chinoises représentent désormais 22,5 % du marché avec 2 003 unités vendues — un record — et le marché total, incluant les 4 515 ré-immatriculations du Grey Market, atteignait 13 404 véhicules sur deux mois.

C’est sur ce marché en expansion que la BCT a aussi choisi de poser sa règle du dépôt préalable à 100 %. Le chapitre 8703 de la nomenclature douanière (voitures de tourisme et autres véhicules automobiles principalement conçus pour le transport de personnes) figure désormais en tête de la liste annexe. Aucune ambiguïté dans la rédaction, aucune exception sectorielle pour le segment automobile, hormis le cas des marchés publics et des engagements antérieurs déjà en cours d’exécution.

– Le mécanisme qui grippe le financement

Pour comprendre l’impact réel, il faut revenir sur la mécanique commerciale ordinaire d’une vente automobile en Tunisie. Aujourd’hui, environ 70 % des véhicules neufs sont financés, en tout ou partie, via le crédit bancaire. Le concessionnaire constitue un stock de véhicules en s’appuyant sur des lignes de financement bancaire (avances sur marchandises, crédits documentaires à l’import).

La circulaire BCT modifie cette équation. Pour l’importateur-concessionnaire, toute ouverture de crédit documentaire, toute avance bancaire, toute garantie bancaire pour financer l’importation de véhicules sont désormais conditionnées au dépôt préalable, en fonds propres, de la totalité de la valeur des véhicules à importer. Sur un stock mensuel moyen de 4 400 véhicules à 80 000 DT pièce, c’est théoriquement environ 250 à 300 MDT (millions de dinars tunisiens) de capital qui doivent être immobilisés avant même que les voitures ne soient déchargées du bateau.

– Deux Tunisie dans le paysage concessionnaire

L’impact ne sera pas identique pour tous les opérateurs. La Tunisie de la distribution automobile est structurée en deux configurations. D’un côté, les grands groupes, verticalement intégrés ou appuyés à des banques, ou autour de groupes solides, disposent de fonds propres substantiels. Pour eux, l’obligation de dépôt à 100 % est contraignante, mais gérable, au prix d’une immobilisation de liquidités significative et d’un allongement des délais d’approvisionnement.

De l’autre côté, la multitude des petits et moyens concessionnaires, agents de marques secondaires ou importateurs indépendants, dont la trésorerie est structurellement tendue. Ces opérateurs vivent du crédit bancaire pour financer leurs stocks.

Pour eux, l’obligation de dépôt à 100 % équivaut à une interruption de fait de leurs importations, faute de capacité à immobiliser le capital requis. Et dans les deux cas, c’est l’acheteur final qui paiera le prix de ce nouveau schéma de financement, imposé par les pouvoirs publics tunisiens. Ceci, à travers des augmentations des prix de voitures, dont lesdites Populaires, qui ne tarderont pas à pointer le nez, et rendre les voitures particulières, et les véhicules professionnels de tourisme, moins accessibles. Le tout, à l’orée d’une saison touristique qui pourrait bien profiter des effets de la guerre au Moyen-Orient.

– Le paradoxe du Grey Market

Le risque le plus aigu de la circulaire est celui qu’elle ne voit pas : l’accélération du Grey Market. Les 4 515 ré-immatriculations de janvier-février 2026, soit 33,7 % du marché total, concernent des véhicules déjà immatriculés à l’étranger et réintroduits en Tunisie dans le cadre du régime des voitures de personnes résidant à l’étranger. Ces véhicules ne sont pas importés au sens douanier du terme lors de leur ré-immatriculation ; ils échappent donc au champ d’application de la circulaire.

Le résultat est mécaniquement pervers : en rendant l’importation de véhicules neufs plus difficile et plus coûteuse pour les opérateurs officiels, la BCT offre un avantage concurrentiel structurel à un circuit qui échappe à la fiscalité normale, génère un manque à gagner fiscal estimé à plus de 215 MDT annuels, et sur lequel aucune politique correctrice n’est à ce jour identifiable. Si la part du Grey Market progressait de 34 % à 40 % sous l’effet de la circulaire, l’économie perdrait davantage en recettes fiscales qu’elle ne gagnerait en devises épargnées.

Les marques chinoises en position de force relative

La géographie du marché crée une seconde distorsion. Les marques chinoises, comme Chery, BAIC, Geely, ou JAC et leurs concurrentes, représentent 22,5 % du marché neuf en 2026, avec des prix unitaires structurellement inférieurs à ceux des marques européennes ou japonaises. Un véhicule chinois importé à 45 000-55 000 DT requiert un dépôt préalable deux fois inférieur à celui d’un véhicule allemand ou japonais à 90 000-120 000 DT. La mesure pénalise donc proportionnellement davantage les importateurs de véhicules premium que ceux de véhicules d’entrée de gamme, accélérant une tendance à la chinoïsation du marché déjà très perceptible.

– Ce que la circulaire ne dit pas

La décision d’inclure les véhicules dans la liste n’est accompagnée d’aucune mesure d’accompagnement pour les concessionnaires en stock, d’aucune transition tarifaire, d’aucun mécanisme de soutien à la filière. Elle entre en vigueur dès sa publication. Le secteur de la distribution automobile, qui emploie directement des dizaines de milliers de personnes et en fait vivre indirectement beaucoup plus, devra absorber ce choc sans filet.

La Banque centrale a clairement prioritarisé la préservation des réserves en devises — objectif légitime dans le contexte actuel — sur la continuité des filières de distribution. C’est une décision qui aura des gagnants (les groupes à forts fonds propres, les importateurs du Grey Market, les marques à bas prix), et des perdants (les petits concessionnaires, les acheteurs à revenus moyens, les banques spécialisées dans le crédit auto). Et les concessionnaires, désormais obligés de bloquer des centaines des sommes énormes, parfois jusqu’à 50 % de leur CA pendant une année, en attendant la livraison avec des délais d’acheminement de 4 è 5 mois depuis l’Asie.

– Les concessionnaires gardent le silence

Pour l’instant, les concessionnaires automobiles semblent « trop choqués », pour réagir, soit individuellement, soit à travers leur Chambre syndicale. « Pas de commentaires. On doit se donner le temps d’évaluer tout ça et comprendre les mécanismes d’application », dit l’un d’eux à Africanmanager, en insistant pour rester discret. Idem chez les Leasers, même si certains d’entre eux ne semblent pas inquiétés outre mesure. « Les gros concessionnaires ont largement les moyens d’importer les véhicules avec la trésorerie nécessaire », commente pour nous l’un d’eux, qui sait peut-être que beaucoup utilisaient ces fonds en placements financiers qui rapportent encore de l’argent. Et d’ajouter que « les petits nouveaux pourraient avoir du mal mais pas d’impact significatif à mon avis. Si tu es concessionnaire et que tes véhicules sont demandés, tu vas te débrouiller pour trouver les fonds nécessaires car ils seront rentables ».

{kind=link}