AM*

Le marché automobile tunisien s’apprête à vivre un tournant structurel majeur. La nouvelle circulaire de la Banque Centrale de Tunisie (BCT), imposant désormais aux concessionnaires de couvrir 100 % de la valeur des lettres de crédit en fonds propres dès l’ouverture, sonne la fin d’une ère.

Jusqu’ici, le secteur respirait grâce au levier du crédit fournisseur et aux facilités bancaires. En 2026, ce sont les bilans, et non plus seulement les catalogues commerciaux, qui détermineront qui pourra encore importer des véhicules.

L’Analyse par les Chiffres : La Disparité de Résilience

En analysant les données financières 2015-2024 des concessionnaires cotés (ARTES, City Cars, Ennakl, STA), nous observons des profils de survie radicalement opposés face à ce choc de liquidité :

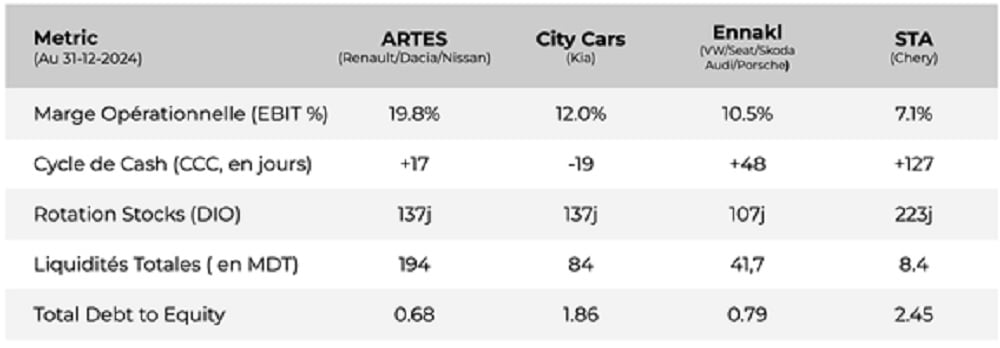

- La Puissance de Feu Financière (Le cas ARTES) : Avec 194 MDT de liquidités, ARTES dispose d’un « Trésor de Guerre » qui lui permet de s’affranchir totalement de la contrainte bancaire. Sa capacité d’autofinancement immédiat des lettres de crédit lui confère une immunité totale face à la circulaire. En période de crise, cette aisance permet non seulement de sécuriser les approvisionnements, mais aussi de saisir des opportunités de croissance externe ou de rachat de quotas, consolidant ainsi sa position parmi les leaders.

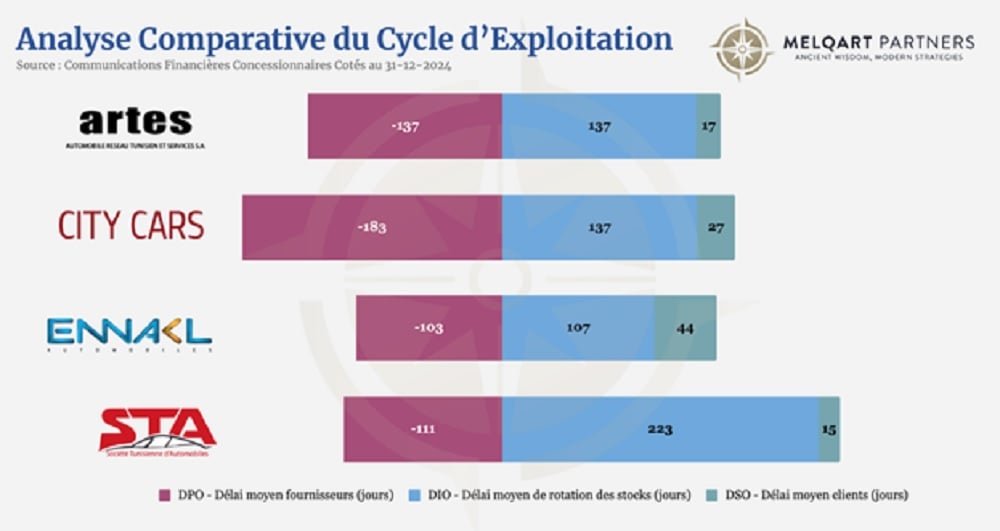

- L’Agilité Opérationnelle (Le cas City Cars) : Le champion de la rotation de cash (CCC négatif de -19 jours) fait face à un paradoxe. Son excellence opérationnelle reposait sur une utilisation optimale du crédit fournisseur. La BCT venant « geler » ce levier, City Cars doit désormais compter sur sa rentabilité élevée (12%) pour reconstituer rapidement le cash mobilisé par les nouvelles cautions. Sa survie ne dépend pas de son endettement, mais de sa capacité à maintenir cette vitesse de rotation pour minimiser la durée d’immobilisation des fonds.

- La Solidité du Bilan (Le cas Ennakl) : Bien que sa marge opérationnelle soit plus serrée (10%), Ennakl affiche une structure de capital robuste. Le véritable enjeu ici est la gestion du Mix Produit : avec un inventaire multimarques complexe, chaque jour de stock supplémentaire (DIO 107j) représente un coût d’opportunité colossal sous le nouveau régime de la BCT. La résilience d’Ennakl passera par un arbitrage complexe entre des modèles à rotation rapide (citadines mass-Market) et des modèles à forte marge capable d’absorber le coût financier d’un cycle long (segment Premium/Luxe).

- L’Impasse du Cycle d’Exploitation (Le cas STA) : La STA se retrouve dans la situation la plus critique, non pas seulement à cause de son levier financier, mais surtout à cause de son cycle de cash de +127 jours. Avec un stock qui met en moyenne 223 jours à s’écouler, l’obligation de bloquer 100% de la valeur à l’ouverture de la lettre de crédit crée un besoin de fonds de roulement insurmontable. Sans une réduction massive des délais de vente ou une recapitalisation, le modèle d’importation actuel de la STA risque l’asphyxie.

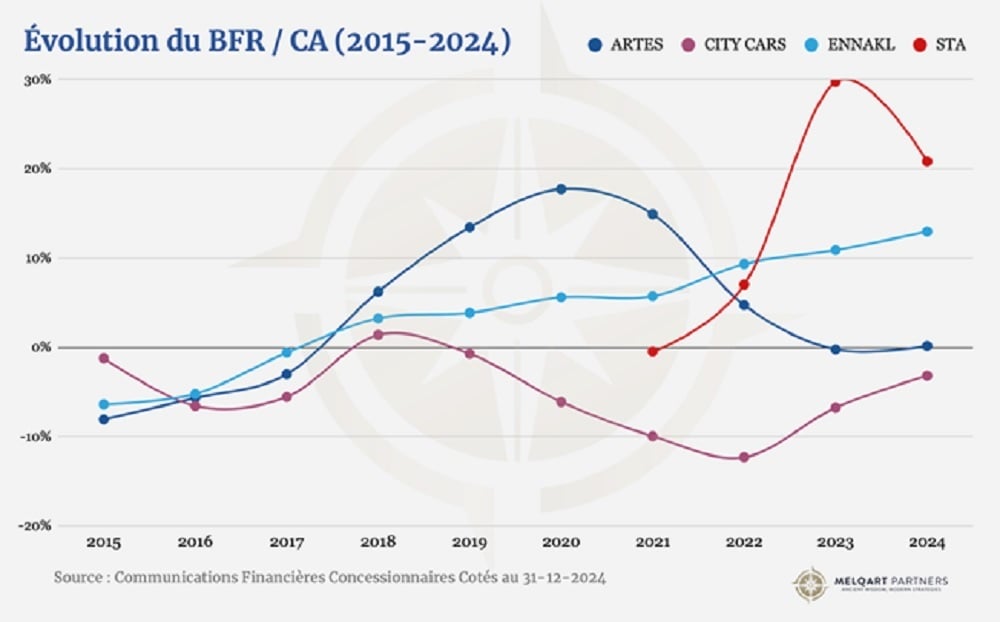

Focus : La dynamique historique du Besoin en Fonds de Roulement (BFR)

L’examen de l’évolution du ratio BFR / Chiffre d’Affaires sur la dernière décennie révèle des trajectoires révélatrices de la capacité d’adaptation des acteurs :

- Le virage stratégique d’ARTES : On observe une décrue spectaculaire de son BFR depuis son pic de 2020 (18%). En revenant vers un ratio proche de 0% en 2024, le groupe a assaini son bilan au meilleur moment, juste avant le durcissement des conditions de la BCT.

- La maîtrise structurelle de City Cars : C’est le seul acteur parvenant à maintenir un BFR négatif de manière quasi-ininterrompue. Cette performance (passant de -10% à -3% sur les deux dernières années) montre un modèle qui « s’auto-finance » par son exploitation, un avantage compétitif majeur sous le nouveau régime.

- La dégradation lente d’Ennakl : Contrairement à ARTES, Ennakl suit une pente ascendante depuis 2015, franchissant la barre des 10% en 2023. Cette tendance indique une immobilisation croissante de ressources qui risque de peser lourdement si le cycle de rotation n’est pas corrigé en 2026.

- La dérive critique de la STA : Le graphique illustre parfaitement le « choc » subi par la STA avec une explosion du BFR/CA atteignant 30% en 2023. Malgré une correction en 2024 (21%), le niveau reste excessivement élevé, confirmant que chaque dinar d’importation nécessite un effort de trésorerie trois fois supérieur à celui de ses concurrents.

Extrapolation au Marché : Un Secteur à Deux Vitesses

Si nous extrapolons ces tendances à l’ensemble des concessionnaires non cotés, le marché automobile tunisien de 2026 devrait se restructurer autour de quatre axes majeurs :

- La Fin du Levier Gratuit : Historiquement, les concessionnaires utilisaient le crédit fournisseur (ouvert à 90 ou 180 jours) comme un substitut gratuit aux fonds propres. L’argent « facile » via le découvert bancaire ou le crédit fournisseur non garanti n’est plus une option, car la BCT impose désormais une immobilisation de cash dès l’ouverture de la transaction. La structure du capital (Solvabilité vs Liquidité) devient l’unique moteur de l’importation.

- La Vulnérabilité du Low-Cost : Ce segment repose sur de gros volumes et de faibles marges unitaires. Or, immobiliser 100% de la valeur d’une cargaison durant 3 à 4 mois génère un coût financier qui « grignote » la marge faible de ces véhicules. Les modèles à faible marge ne peuvent supporter le coût d’immobilisation prolongée des fonds à la BCT sans devenir déficitaires après prise en compte des frais financiers théoriques.

- L’Arbitrage Asset-Light vs Asset-Heavy : Face au gel des liquidités imposées par les cautions, la capacité à transformer des actifs non stratégiques en cash devient une question de survie. La détention d’immobilisations immobilières ou de portefeuilles de placements financiers devient une soupape de sécurité vitale pour les acteurs dont le cash d’exploitation est capturé par la BCT.

- Le Transfert du Coût vers le Client Final : L’absence de produits de placements (car le cash est bloqué à 0% de taux d’intérêt à la BCT) représente un manque à gagner significatif pour les concessionnaires. Une hausse des prix ou une exigence d’acomptes à 100% dès la commande devient inévitable pour compenser l’érosion de la rentabilité financière et réduire l’exposition du bilan du vendeur.

Pistes Stratégiques pour une Transition Réussie

Pour les Directions Générales, la stratégie 2026 doit privilégier la Vélocité du Capital à travers quatre leviers majeurs :

- Rationalisation drastique de l’offre (Product Mix Audit) : L’objectif est de procéder à une purge des gammes pour éliminer les modèles « trappes à cash » dont la rotation excède 90 jours. Cette démarche impose une analyse fine de la contribution marginale nette par jour d’immobilisation afin de réallouer les fonds propres vers les unités à écoulement immédiat.

- Refonte de la Supply Chain (Fractionnement des flux) : S’orienter vers une logistique de flux tendus en fragmentant les importations. L’arbitrage est ici financier : accepter des coûts logistiques unitaires plus élevés pour réduire le montant de chaque caution BCT et lisser le besoin de liquidité sur l’année.

- Négociation d’un nouveau « Deal » Constructeur : Faire évoluer les relations vers un partage du risque de liquidité. À défaut de baisse de prix, l’enjeu est d’obtenir des mécanismes de compensation indirecte (marketing, garantie) pour restaurer la rentabilité nette impactée par la perte des produits de placements.

- Accélération de l’encaissement via le financement client (Early Customer Funding): Collaborer avec les banques et sociétés de leasing pour financer le client dès la phase de transit (sur VIN et certificat d’embarquement). Cette synergie permet de récupérer les fonds propres quasi-instantanément et de réduire drastiquement la période d’exposition du bilan.

Note :

L’analyse de ces trajectoires financières souligne l’urgence d’une réadaptation opérationnelle profonde pour les acteurs du secteur. Pour affiner ces perspectives, une mise à jour complète des chiffres de cette étude, intégrant les états financiers au 31 décembre 2025, sera publiée durant la première quinzaine du mois de mai sous réserve de réception des indicateurs financiers actualisés. Cette mise à jour permettra de mesurer avec précision l’impact réel des premières mesures de restriction sur les bilans annuels.

Dans cet environnement, anticiper n’est plus un avantage. Les modèles performants sont ceux qui alignent

*Statut LinkedIn de Dhia Ahmed. Performance Improvement Consultant | Fractional COO: Architecting High-Impact Operations & Org. Design to Elevate Customer Satisfaction

{kind=link}

Votre comparaison ne tient pas compte du changement à la STA. La STA a changé de propriétaire et de paradigme.

Au contraire, la récente décision de la STA de ne pas distribuer de dividendes malgré son RN 2025 semble confirmer cette lecture.