Le Conseil d’administration de la Banque centrale de Tunisie (BCT) s’est réuni le 30 mars 2026 pour examiner l’évolution récente de la conjoncture économique et financière, tant à l’échelle internationale que nationale, ainsi que les perspectives de l’inflation.

Cinq jours plus tard, l’INS a publié ses habituelles estimations mensuelles des prix à la consommation pour mars 2026 et son estimation de l’inflation pour le même mois, ainsi que celle de l’inflation sous-jacente. Cette dernière, dite aussi « core inflation », est une mesure de l’inflation qui exclut les produits aux prix volatils (énergie, produits frais) et réglementés (tabac, électricité) de l’indice général. Elle permet de dégager la tendance de fond à long terme de la hausse des prix, utile aux banques centrales.

Les données de mars 2026 publiées par l’INS confirment que l’économie tunisienne est entrée dans un régime d’inflation hybride : mi-monétaire, mi-structurelle.

La BCT a accompli sa part du travail — passer de 10 % en 2023 à 5 % en 2026 sans crise de change est une performance réelle. Mais elle a atteint la limite de ce que la seule politique monétaire peut réaliser.

Briser le plafond de verre des 5 % requiert un « second souffle » dictant une réforme logistique, une mise à jour de l’IPC, une coordination budgéto-monétaire et une synchronisation du calendrier institutionnel INS-BCT. Ce dernier point, souvent négligé, est pourtant l’un des plus simples à mettre en œuvre et l’un des plus bénéfiques en termes de qualité de la décision.

D’ailleurs, la confrontation des données de l’INS et des communications de la BCT révèle ce qui s’apparenterait à une « tension institutionnelle ».

Sans ces réformes complémentaires, la Tunisie risquerait de s’installer dans une forme de stagflation modérée. Cette inflation qui stagne à un niveau supérieur à la norme internationale pendant que la croissance s’étiole — le scénario que tous les acteurs économiques, de la rue Hédi Nouira aux marchés internationaux, cherchent à éviter. L’économie tunisienne navigue en mars 2026 dans une zone de turbulences maîtrisées, où l’inflation semble avoir trouvé un point d’ancrage précaire.

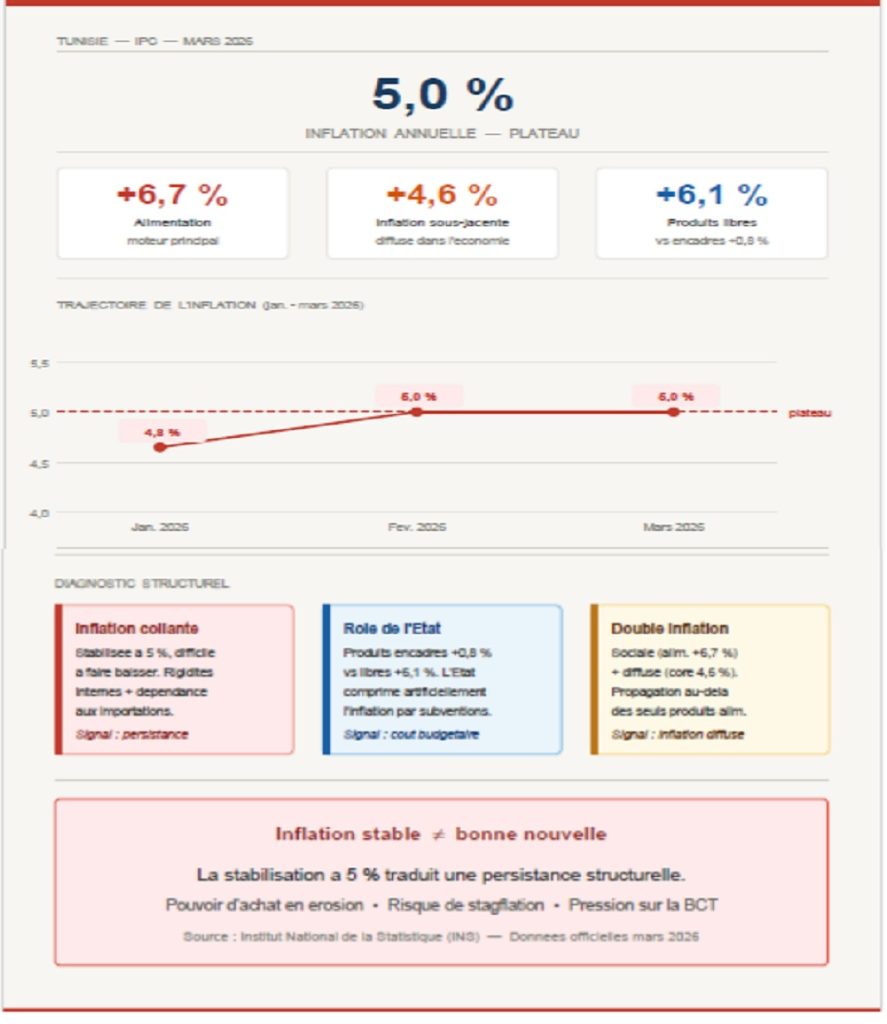

Selon les derniers relevés de l’INS, l’indice des prix à la consommation s’est maintenu à un taux annuel de 5 %, marquant une stagnation par rapport au mois précédent. Ce chiffre, bien qu’en net recul par rapport aux sommets des années précédentes, dissimule une réalité plus contrastée sur le terrain. En rythme mensuel, les prix ont en effet bondi de 1 %, une accélération principalement imputable à la coïncidence du calendrier entre la fièvre dépensière du Ramadan, la ferveur de l’Aïd et le cycle des produits frais.

Les produits alimentaires, moteur traditionnel de l’érosion du pouvoir d’achat, affichent une progression de 6,8 %, tirée par une envolée spectaculaire du prix des fruits frais et des viandes ovines, tandis que le secteur de l’habillement subit la pression de la demande festive.

Cette stagnation à 5 % pose une question fondamentale sur l’efficacité des leviers monétaires activés depuis deux ans. Si la décélération par rapport aux 10 % de l’année 2023 est indéniable, le passage sous la barre psychologique des 5 % semble se heurter à un plafond de verre structurel.

L’analyse détaillée des données de l’INS montre que cette inflation n’est plus seulement le fruit d’un choc externe ou monétaire, mais le reflet d’une désorganisation des circuits de distribution nationaux.

L’écart entre l’inflation des produits alimentaires (6,8 %) et l’inflation globale suggère que la politique monétaire, aussi restrictive soit-elle, peine à mordre sur une inflation de l’offre.

La BCT, en dépit de ses instruments conventionnels, se retrouve confrontée à une hausse des prix qui prend racine dans les champs et les marchés de gros plutôt que dans les carnets de chèques des ménages.

– Le dilemme de la BCT face à la résilience des prix libres

Sous l’angle de la politique monétaire, cette stabilité apparente de l’inflation à 5 % place la BCT dans une posture d’observation armée. Alors que le dernier communiqué de son Conseil d’administration soulignait une volonté de soutenir la reprise économique, la persistance d’une inflation sous-jacente — hors produits alimentaires et énergie — à 4,6 % limite les marges de manœuvre pour une nouvelle détente du taux directeur.

L’analyse des chiffres de l’INS révèle un fossé persistant entre les produits administrés, dont l’inflation est contenue à 1,2 %, et les produits libres qui grimpent à 6,1 %.

Cette dynamique valide la stratégie de rigueur de la BCT qui consiste à maintenir la vigilance, et ce, tant que les prix non encadrés par l’État progressent à un rythme supérieur à l’objectif cible. Ainsi, une baisse agressive des taux risquerait de relancer la machine inflationniste par le biais de la demande intérieure et du crédit à la consommation.

L’analyse de cette posture monétaire révèle toutefois une limite structurelle. Car, en maintenant des taux d’intérêt réels positifs (avec un taux directeur à 7 % pour une inflation à 5 %), la BCT pratique une politique de désinflation par la douleur. Certes, cette méthode a permis de stabiliser le dinar, néanmoins, elle pèse lourdement sur l’investissement productif. Le communiqué du CA de la BCT exprime une satisfaction prudente quant au niveau des réserves de change, mais le coût de cette stabilité est une croissance atone. Les entreprises tunisiennes, confrontées à un loyer de l’argent élevé, freinent leurs projets d’extension, ce qui, à terme, limite l’offre globale et entretient paradoxalement l’inflation par la rareté.

La BCT se retrouve donc dans un « piège à taux » avec une équation complexe. Elle est comme prise entre le marteau et l’enclume : d’une part, abaisser les taux trop vite exposerait le dinar ; d’autre part, les maintenir trop haut asphyxie l’économie réelle qui, seule, pourrait, par un choc d’offre, faire baisser les prix de manière organique.

– La défense du dinar et le contrôle de la liquidité comme nouveaux remparts

L’alignement des données statistiques de l’INS avec les orientations monétaires de la BCT suggère que le combat s’est déplacé vers la gestion de la liquidité et la protection des avoirs nets en devises.

Le communiqué de la BCT mettait déjà en garde contre l’impact des importations non essentielles sur la balance des paiements. Les chiffres de mars — reflétant une hausse continue des produits manufacturés — confortent l’Institut d’émission dans sa décision de restreindre indirectement le financement des biens de consommation importés par le biais de nouvelles circulaires prudentielles. En maintenant une politique dite de vigilance active, la BCT cherche à transformer le surplace de l’inflation en une baisse structurelle durable, tout en évitant que l’excès de liquidité bancaire ne vienne alimenter la spéculation sur les devises.

Pourtant, la lecture croisée des chiffres de l’INS et des communiqués de la BCT laisse apparaître une faille relative à la gestion de l’inflation importée. Si le dinar est resté stable face aux principales devises, le coût du fret et des intrants agricoles mondiaux continue d’infuser les prix domestiques.

La politique monétaire tunisienne, bien que rigoureuse, ne peut compenser la vulnérabilité du pays aux chocs externes.

La focalisation de la BCT sur la masse monétaire occulte parfois la nécessité d’une coordination plus étroite avec la politique budgétaire. Tandis que la BCT tente de refroidir l’économie, l’État doit parallèlement gérer un déficit budgétaire qui nécessite un financement, souvent bancaire, créant un effet d’éviction pour le secteur privé. Cette dissonance entre une politique monétaire restrictive et des besoins de financement public croissants crée une tension qui limite l’efficacité globale de la lutte contre la vie chère.

L’enjeu des prochains mois sera de vérifier si la stabilisation observée à 5 % est le signe d’un atterrissage en douceur réussi ou simplement une pause avant de nouvelles tensions. La BCT semble avoir épuisé les vertus du taux directeur comme seul levier de régulation. L’analyse des données de mars 2026 confirme que l’inflation est devenue un phénomène hybride, mi-monétaire, mi-structurel. Pour briser le plafond de verre des 5 %, une simple gestion des agrégats monétaires ne suffira probablement plus. Une réforme profonde de la logistique commerciale et une réduction de la dépendance aux importations alimentaires s’imposent comme les véritables compléments indispensables à la rigueur de la rue Hédi Nouira. Sans ces leviers, la Tunisie pourrait s’installer dans une stagflation modérée, où les prix stagnent à un niveau élevé pendant que la croissance s’étiole, invalidant ainsi les espoirs de relance portés par les discours officiels du début d’année.

– Un décalage temporel assumé

Le hic, sur la forme, c’est que les deux institutions ne parlent pas du même mois. Le CA de la BCT, réuni le 30 mars 2026, travaille sur les données de février 2026 — dernier chiffre disponible au moment de sa réunion.

L’INS publie le 5 avril 2026 les données de mars 2026, comme tous les 5 du mois d’ailleurs. Ce décalage semble structurel et institutionnel puisque l’on devine que la BCT ne peut pas attendre les chiffres de mars pour se réunir.

Même si l’on prend le dernier communiqué, il mentionne pourtant les avoirs nets en devises à la date du 26 mars 2026 !

Il en résulte néanmoins une situation paradoxale : le communiqué de politique monétaire est fondé sur des données ayant un mois de retard par rapport à la réalité mesurée par l’INS.

Or les deux chiffres d’inflation globale sont identiques : 5 %. La BCT cite 5 % pour février, l’INS publie 5 % pour mars. La pause désinflationniste que la BCT annonçait s’est donc confirmée et prolongée en mars — l’inflation ne reprend pas sa décélération, elle se stabilise.

– Ce que les deux taisent réciproquement

Pris conjointement, les deux communiqués officiels laissent plusieurs questions sans réponse.

Ni l’un ni l’autre ne croise l’inflation avec l’évolution des salaires. Or c’est ce différentiel — et lui seul — qui dit si le pouvoir d’achat progresse ou recule. Une inflation à 5 % avec des salaires qui n’augmentent pas, c’est un appauvrissement réel silencieux. Les deux institutions l’ignorent superbement.

Ni l’une ni l’autre ne traite des effets distributifs : les ménages à revenus modestes, dont la part de l’alimentation dans le budget est structurellement plus élevée que la pondération nationale de l’IPC, subissent une inflation réelle bien supérieure à 5 %. Ce phénomène est connu, documenté, et absent des deux textes.

Enfin, ni l’INS ni la BCT ne proposent de trajectoire prospective chiffrée. L’INS photographie le présent. La BCT évoque des risques futurs sans les quantifier. Le décideur économique, l’entrepreneur et le ménage se retrouvent avec un constat sans projection. Une belle navigation à vue.

Respectivement, BCT et INS taisent les arbitrages, les coûts et les risques réels. Ils ne se contredisent pas ; n’en déplaise à ceux qui relèvent maladivement un hypothétique manque de coordination. Car les deux institutions se complètent, mais chacune dans son registre.

L’INS mesure avec précision le ressenti quotidien de l’inflation. La BCT contextualise, anticipe et décide. Mais lus ensemble, les deux communiqués révèlent une même prudence institutionnelle dans la formulation : on décrit, on constate, on surveille. Ce qu’on ne fait — ni l’un ni l’autre — c’est nommer clairement les arbitrages, les coûts cachés et les risques réels qui pèsent sur le pouvoir d’achat des Tunisiens.

{kind=link}