AM*

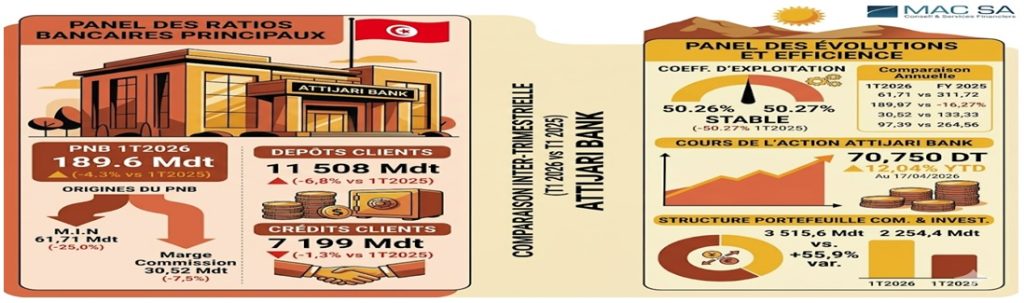

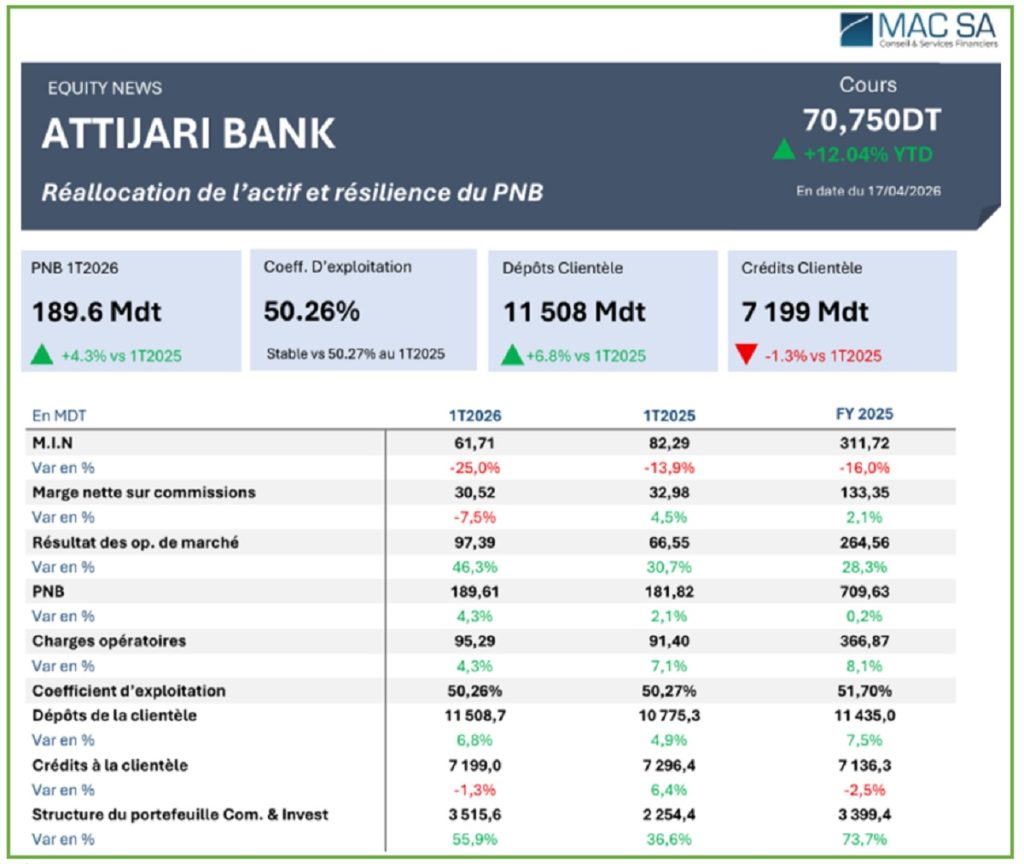

Le PNB ressort à 189,6 MDT, en hausse de +4,3% sur un an — une performance correcte en valeur absolue. Mais derrière cette stabilité apparente se cache une recomposition radicale de ses composantes.

La marge d’intérêt nette est en repli de -25,0% en passant à 61,7 MDT contre 82,3 MDT au 1T2025. Elle traduit une compression des spreads de taux (effet de la politique monétaire tunisienne). Cette tendance s’inscrit dans un repli déjà visible sur l’exercice 2025 (-16%). Ainsi la marge d’intérêt ne représente plus que 32,5% du PNB (vs 45.3% au 1T2025).

Les commissions nettes sont en légère érosion de 7,5% à 30,5 MDT, après une année 2025 en croissance modeste (+2,1%), ce qui voudrait dire que la banque perd du terrain sur les revenus de services.

Les revenus des opérations de marché s’illustrent avec une très forte appréciation de +46,3% à 97,4 MDT au 1T2026, en véritable moteur de croissance du PNB pour la banque au premier trimestre. La banque compense ainsi la chute des revenus d’intérêts par des gains sur portefeuille de titres, en cohérence avec l’accroissement de près de 66% du portefeuille titres. Ainsi, ces revenus représentent 51% du PNB (vs 36.6% au 1T2025).

Côté efficacité opérationnelle, force est de constater une poursuite de la maîtrise des charges. Le coefficient d’exploitation est quasi-stable à 50,26% (vs 50,27% au 1T2025), ce qui témoigne d’une gestion rigoureuse. Les charges opératoires progressent de +4,3%, au même rythme que le PNB, ce qui maintient le ratio stable.

Le bilan commercial connaît une collecte forte et des crédits en retrait. Les dépôts connaissent une belle dynamique de collecte +6,8% à 11 509 MDT au 1T2026, soit un rythme plus accéléré que celui au 1T2025. La banque conserve sa capacité de mobilisation de la liquidité. Côté crédits, c’est la poursuite du ralentissement de l’octroi de crédit (-1,3% à 7 199 MDT) dans un contexte de demande atone et de hausse du risque crédit. Le ratio dépôts/crédits était de 1,6x, ce qui permet à la banque d’affiche une position assez confortable en liquidité.

Grande rotation cependant dans le portefeuille de titres. Ce dernier passait en effet de 2.254 MDT à 3.516 MDT. Avec une hausse de 55,9%, il atteignait désormais 48,8% du volume des crédits. Cette allocation massive vers les titres, vraisemblablement des BTA, reflète une opportunité de rendements obligataires attractifs dans le contexte tunisien actuel, permettant de compenser la baisse des crédits.

*Analyse de Mac Sa

{kind=link}