AM*

Les états financiers de l’UIB (Union Internationale de Banque), arrêtés par le Conseil d’Administration du 17 mars 2026, font ressortir des capitaux propres positifs de 1 078 325 KTND, y compris le résultat bénéficiaire de l’exercice s’élevant à 100, 835 MDT.La banque a aussi publié ses indicateurs pour le 1er trimestre 2026. Trader sur la bourse de Tunis, Mac Sa a fait analyse de ces indicateurs. Décryptage :

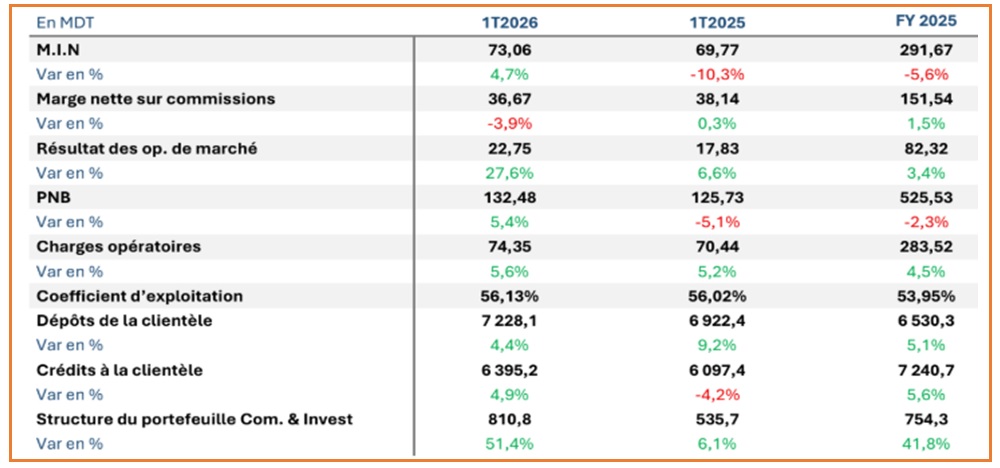

- PNB : rebond et dynamique assainie

Après un recul de -5,1% au 1T2025, le PNB de l’UIB repart à la hausse (+5,4% à 132,5 MDT), avec une contribution positive des trois leviers de revenus, signal clair d’un retournement de tendance.

• Marge d’intérêt nette (MIN) : +4,7% à 73,1 MDT, confirmant une normalisation après le point bas de 2025. Retraité de l’effet de la loi 2024-41 (impact de 7,8 MDT vs 6,1 MDT), la croissance organique atteint +6,6%, révélant une dynamique sous-jacente plus robuste.

• Revenus de marché : +27.6% à 22,8 MDT, portés par la montée en puissance du portefeuille titres, levier clé de diversification.

• Commissions nettes : -3,9% en valeur, mais dilution du poids relatif (27,7% vs ~30,3%), au profit des activités de marché.

- Efficacité opérationnelle : stabilité sous contrainte

Les charges progressent légèrement plus vite que le PNB (+5,6% vs +5,4%), générant un effet ciseau marginalement négatif. Le coefficient d’exploitation reste quasi inchangé à 56,1%.

Bilan : liquidité solide, arbitrage au détriment du crédit

• Dépôts : +4,4% à 7 228 MDT, avec une structure favorable tirée par les ressources peu coûteuses (épargne et dépôts à vue).

• Crédits : contraction marquée (-11,7% vs fin 2025), malgré une croissance annuelle encore positive (+4,9%).

• Portefeuille titres : forte expansion (+51,4%), traduisant une réallocation stratégique vers des actifs obligataires plus rémunérateurs dans un contexte macroéconomique atone.

Au terme du premier trimestre 2026, la qualité du PNB de l’UIB s’améliore structurellement : les revenus sont mieux diversifiés, moins concentrés sur la seule intermédiation classique, et davantage adossés à des activités de placement et de marché qui offrent une meilleure visibilité à court terme. Cet arbitrage — moins de transformation crédit, davantage de revenus de marché traduit une stratégie de diversification des sources de revenus, visant à réduire la sensibilité du PNB au cycle du crédit et aux risques de contrepartie associés, tout en captant les opportunités offertes par un environnement de taux encore porteur sur le marché des titres.

Pour la Biat, le Trader en Bourse, fait remarquer que le Produit Net Bancaire affiche une progression modérée de +3,5%, en léger ralentissement par rapport aux +4,8% du 1T2025 et aux +10,1% de l’exercice FY2025.

Marge d’Intérêt Nette : La M.I.N enregistre une contraction marquée de -15,1% par rapport au 1T2025, et ce, après déjà un recul de -11,6% un an plus tôt. Cette dégradation structurelle s’explique par plusieurs facteurs combinés : la décélération du crédit à la clientèle (croissance inférieure à 2% ces dernières années), la pression sur les marges d’intermédiation dans un environnement de taux qui évolue, et la transformation du modèle de revenus de la banque qui réduit volontairement sa dépendance aux revenus d’intérêts.

Commissions nettes : Bonne performance de la marge nette sur commissions, qui confirme la diversification des revenus. Après un recul de -1,6% au 1T2025, le retournement à +8,1% traduit une dynamique commerciale retrouvée, portée par les activités de services (trade finance, change, gestion de patrimoine, digitalisation). Ce poste représente un levier de croissance durable moins sensible aux fluctuations de taux. Ceci dit, le poids des commissions nettes reste insuffisant pour compenser le repli de la MIN.

Revenus des opérations de marché : Le portefeuille d’investissement continue d’être le moteur principal de la croissance des revenus de la BIAT. Avec +18,1% au 1T2026, après +29,1% au 1T2025, ce pôle confirme la stratégie de la banque de se positionner comme investisseur institutionnel de premier plan. Ces revenus compensent largement le repli de la M.I.N et sécurise ainsi la trajectoire du PNB.

- Coefficient d’exploitation en légère dégradation mais reste toujours maîtrisé

Les charges d’exploitation progressent à un rythme (+6,0%) supérieur à celui du PNB (+3,5%), ce qui pèse sur le coefficientd’exploitation. Cette dynamique traduit les investissements continus de la banque dans sa transformation digitale, la modernisationde son réseau d’agences et les engagements sociaux.

Le coefficient d’exploitation se dégrade légèrement à 45,96% contre 44,88% au 1T2025, en raison du différentiel entre la croissancedes charges (+6%) et celle du PNB (+3,5%). Cela dit, ce niveau reste très maîtrisé et en ligne avec la moyenne annuelle FY2025(46,08%), confirmant la solidité des fondamentaux de la banque et la résilience de son modèle dans un contexte économique exigeant.

- Un modèle de transformation sous tension : collecte dynamique, crédit en retrait

• Dépôts : la collecte reste dynamique et de haute qualité structurelle avec des dépôts en évolution de 10.1% à 22,4 milliards DTmême si le rythme reste moins accéléré que celui du 1T2025. Les dépôts à vue progressent de +5,2% en glissement annuel etreprésentent 44.8% du total crédits. Cette catégorie de ressources, quasi non rémunérée, demeure le principal avantagestructurel de coût de collecte de la banque. La progression des dépôts d’épargne est la plus significative du trimestre sur levolet ressources avec une hausse de +12,8% sur un an et dépassant dès le premier trimestre le niveau de clôture 2025 (5 742,2MDT). Ces ressources à faible coût (dépôts à vue + épargne) représentent près de 71% des dépôts de la banque, un ratiostructurellement avantageux qui place la BIAT dans une position de liquidité confortable.

• Crédits : L’encours des crédits nets s’établit à 12 902,1 MDT au 1T2026, en progression très modérée de +0,5% en glissementannuel (vs 12 839,1 MDT au 1T2025). Ce chiffre marque un léger recul par rapport au niveau de fin 2025 (13 045,4 MDT, soit -143,3 MDT ou -1,1%). Ces niveaux de variation confirment la tendance à la décélération de la production crédit, déjà observéesur l’exercice FY2025 (+1,9%). La BIAT opère ainsi, et l’instar de la plupart des autres banques de la place, un arbitrage consciententre le crédit à la clientèle et le portefeuille d’investissement, jugé plus rémunérateur et moins consommateur de fonds propresdans l’environnement actuel.

• Le différentiel entre la croissance des dépôts et celle des crédits s’accentue au 1T2026, confirmant un excédent de liquiditéstructurel croissant. Cet excédent est massivement réorienté vers le portefeuille d’investissement (+15.6% au T1 2026 et +6%vs FY 2025) principal moteur de la croissance du PNB (+18,1% au T1 2026).

{kind=link}