AM*

Le diagnostic stratégique de l’UBCI sur la séquence 2015-2025 met en exergue une institution dont la trajectoire est marquée par une phase de stabilisation rigoureuse lors du désengagement de la BNP, finalisé en 2021. Si la banque a préservé ses fondamentaux de solvabilité, elle se heurte désormais à un plafond de verre : la nécessité de muter d’un modèle de sécurité hérité vers une dynamique de conquête, tout en restructurant une base de coûts devenue anachronique.

– Diagnostic de la Performance Opérationnelle : L’impasse du Coefficient d’exploitation

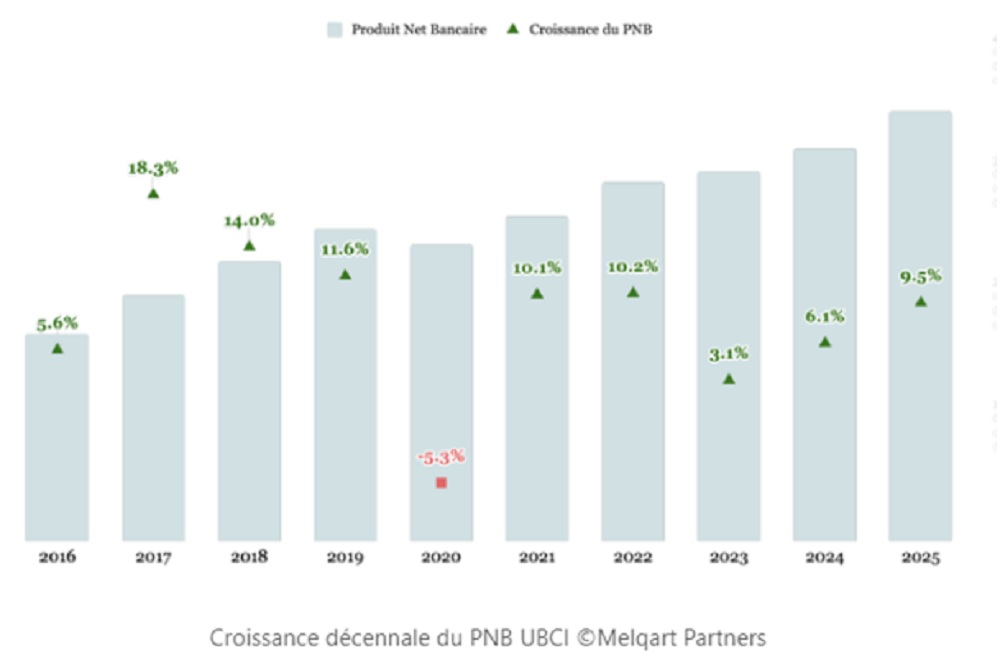

Le Produit Net Bancaire de l’UBCI a atteint 351 MDT en 2025, affichant un CAGR sur 5 ans de 7,8%. Cette progression témoigne d’une réelle résilience commerciale et d’une capacité à maintenir une base de revenus solide malgré une phase de transition actionnariale majeure. La banque a su capitaliser sur sa franchise historique pour stabiliser ses marges et confirmer son ancrage auprès d’une clientèle corporate et retail haut de gamme. Cette croissance du Top-line constitue un socle favorable, prouvant que la marque UBCI conserve une forte attractivité sur le marché tunisien.

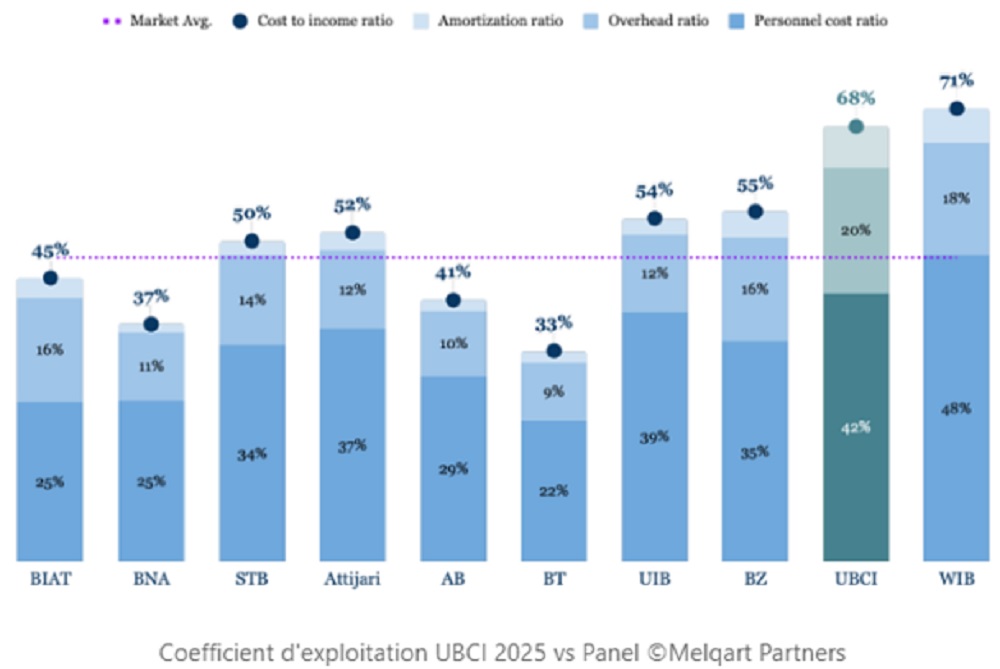

Cependant, l’analyse du levier opérationnel révèle une incapacité structurelle à convertir pleinement cette croissance du Top-line en rentabilité bottom line. La décomposition du coefficient d’exploitation, qui s’établit à 68%, met en lumière un profil de coûts historiquement non optimisé. Ce ratio, parmi les plus dégradés du benchmark sectoriel, ne résulte pas d’investissements de croissance ciblés mais d’une inertie des charges fixes. On observe une inefficience majeure du capital humain, les frais de personnel absorbant à eux seuls 42% du PNB. En normalisant par rapport aux pairs les plus efficients, l’UBCI accuse un déficit de productivité par ETP (Equivalent Temps Plein) de de 30 à 45%. Cette situation ne relève pas d’une question de masse salariale brute, mais d’une faible contribution marginale de l’organisation : le modèle opératoire actuel reste prisonnier de processus hérités pour une banque de cette taille.

Cette rigidité génère un effet de ciseaux négatif, signalant que l’organisation a atteint sa « taille critique d’inefficience ». Sans une transformation radicale du modèle opérationnel, chaque dinar de PNB supplémentaire continuera d’être partiellement évaporé par des processus peu automatisés et des couches hiérarchiques potentiellement redondantes. Le levier manquant réside dans une réingénierie profonde visant à transformer cette structure de coûts fixes en une structure de coûts variables. Le pivot vers une agilité locale exige donc l’élimination systématique des goulots d’étranglement historiques et une automatisation agressive du Front-to-Back.

Par ailleurs, on note une hausse de la contribution des opérations financières. En 2025, les gains sur portefeuille commercial et opérations financières ont bondi pour représenter 18% du PNB, contre environ 8% les années précédentes. Cette performance, bien que salutaire pour le résultat net, interroge sur la récurrence des revenus hors éléments exceptionnels, d’autant que la part des commissions accuse un léger retrait.

– Gestion de l’actif et structure du bilan

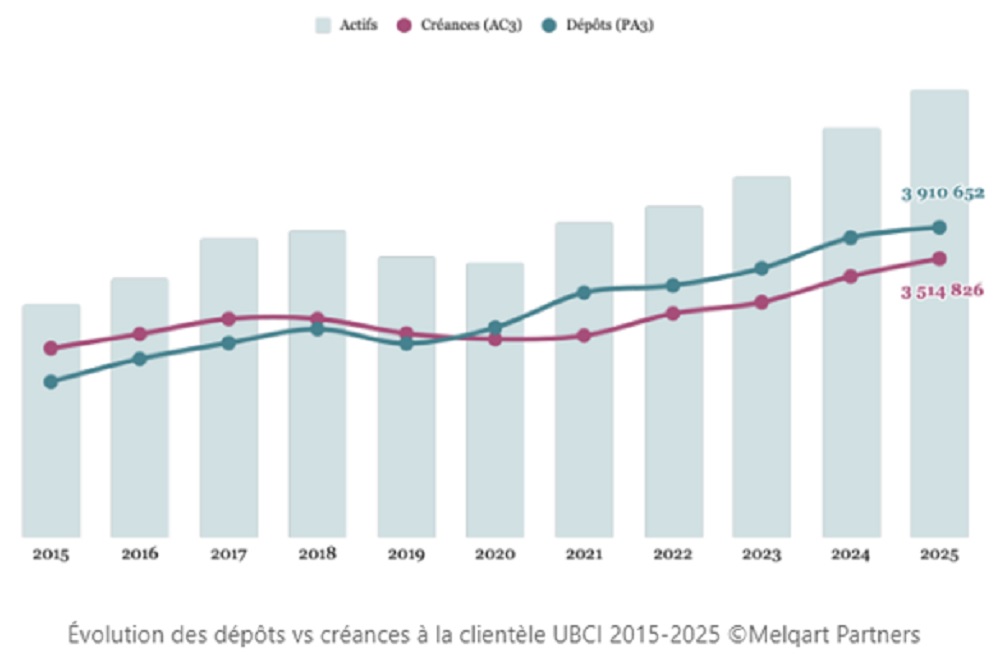

Le bilan de l’UBCI a franchi la barre des 5,6 milliards de dinars, mais sa structure montre une certaine prudence dans l’allocation des ressources :

Accélération maîtrisée des crédits : Les créances sur la clientèle s’élèvent à 3,5 milliards DT. Après une période de stagnation relative (2018-2021), la banque semble avoir relancé la machine avec une croissance des crédits de 11% en 2024 et 6,8% en 2025. Cependant, le ratio Loan-to-Deposit (LTD) reste confortable, signe que la banque ne « tire » pas excessivement sur ses ressources.

La montée du risque souverain : À l’image de la tendance secteur, mais de manière plus marquée en 2024-2025, le recours au refinancement auprès de la Banque Centrale a fortement progressé pour atteindre 10% du passif (566 MDT). Parallèlement, le portefeuille d’investissement et commercial représente une part en croissance des actifs, témoignant d’une exposition accrue aux titres d’État.

– Solidité financière et gestion du risque

Sur le plan de la sécurité, l’UBCI reste une institution de confiance :

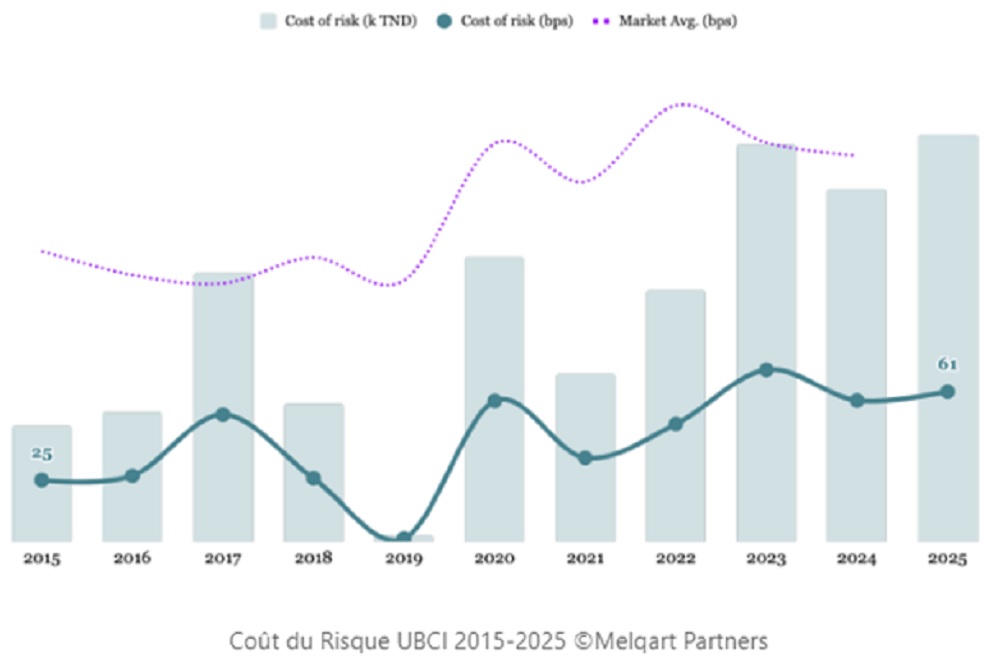

Un coût du risque sous contrôle : Le coût du risque s’établit à 59 bps en 2025. Bien qu’en augmentation par rapport à l’année précédente (20,6 MDT contre 17,8 MDT), il reste bien maîtrisé par rapport à la moyenne du secteur, reflétant une culture du risque héritée de son passé de filiale internationale.

Des ratios de rentabilité stables : Le ROE (rendement des fonds propres) s’établit à 11,6% en 2025. C’est une performance honorable, en progression par rapport aux points bas de 2020-2021 (8,6%), mais qui reste en deçà des champions de la place qui naviguent au-delà des 15%. Le ROA se stabilise à 1,2%, confirmant une utilisation correcte mais perfectible de l’outil de production.

Perspectives : Sortir de l’entre-deux

L’UBCI se trouve aujourd’hui à la croisée des chemins. La banque a réussi le tour de force de stabiliser ses fondamentaux après son changement de pavillon, sans dégradation majeure de la qualité de ses actifs. Sa solvabilité est solide et son image de marque reste associée à la rigueur.

Cependant, le défi pour 2026 et au-delà sera de desserrer l’étau des charges opératoires. La banque dispose d’une base de dépôts fidèle (69% du financement), mais doit impérativement moderniser son modèle pour abaisser son coefficient d’exploitation. La « mutation » ne pourra être complète que si l’UBCI parvient à transformer son héritage structurant en un levier d’agilité commerciale, notamment vers le segment des entreprises et de la banque digitale. L’institution doit désormais ancrer sa stratégie dans l’excellence d’un service client haut de gamme, seul à même de justifier son positionnement premium. Ce pivot vers une « expérience client » irréprochable et instantanée est la clé pour capter les nouvelles générations d’entrepreneurs et de jeunes actifs, permettant ainsi de briser le plafond de verre de sa rentabilité actuelle.

*Dhia Ahmed – Consultant International en Amélioration de la Performance des Entreprises

{kind=link}