Une ligne de charges qui dit tout

Il existe, dans le compte de résultat de la Banque centrale de Tunisie, un poste que la plupart des lecteurs survolent sans s’y arrêter : les charges de fabrication de billets de banque et de monnaie. C’est pourtant le seul indicateur du bilan qui traduit, sans médiation statistique ni biais méthodologique, la demande physique réelle de monnaie fiduciaire dans l’économie. Et ce que ce poste révèle pour l’exercice 2025 est saisissant.

Selon le dernier bilan financier de la BCT, l’institut d’émission a engagé cette année-là plus de 28,763 millions de dinars pour la seule fabrication de billets et de pièces, contre 9,316 MDT l’exercice précédent. La hausse a atteint +209 % en un an, soit la variation de charges la plus marquée de tout l’exercice 2025. Au propre comme au figuré, la planche à billets a tourné — et elle a tourné vite.

– Quatre ans de données, une trajectoire implacable

Pour comprendre ce que signifie ce chiffre, il faut le replacer dans la série quadriennale 2022–2025, qui documente une évolution profonde et non linéaire.

– Le paradoxe 2023 : l’illusion de la rigueur

C’est le point le plus trompeur de la série. En 2023, les charges de fabrication s’effondrent à 3,9 MDT, soit une baisse de 82,6 %. Un lecteur pressé en conclurait à une stabilisation monétaire. Ce serait une erreur de lecture fondamentale.

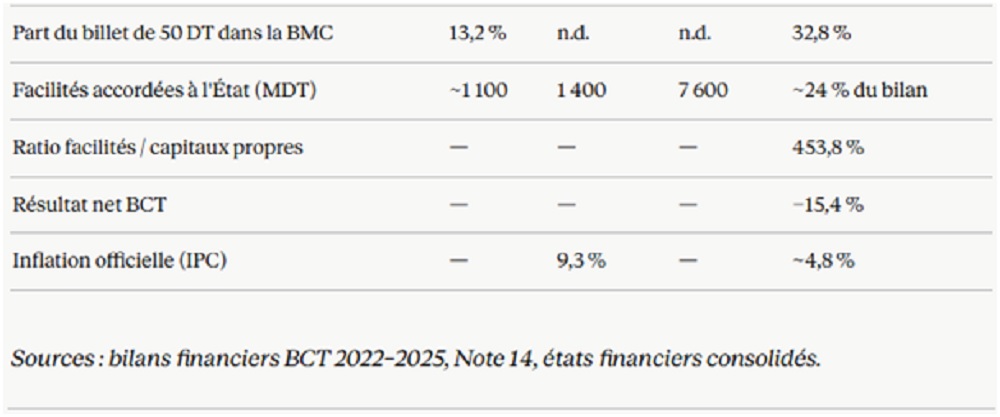

Trois éléments documentés dans les états financiers de cet exercice contredisent cette interprétation. D’abord, les Billets en circulation (BMC) continuent d’augmenter à +10,7 % malgré des charges d’impression quasi nulles : si l’on n’imprime pas mais que la masse croît, c’est que l’on puise dans le stock constitué en 2022, année où 22,4 MDT avaient été investis dans la production. Le stock absorbe la demande sans que cela ne se lise dans le compte de résultat. Ensuite, le taux d’accroissement de la circulation fiduciaire s’accélère déjà d’une année sur l’autre, passant de 9,2 % à 10,7 % : le signal est là, invisible dans les charges, mais présent dans la dynamique. Enfin, les facilités accordées à l’État reculent de 1 900 à 1 400 MDT grâce à un remboursement de 500 MDT en décembre 2023 — ce qui donne l’illusion d’un désengagement. C’est un simple report : dès 2024, les facilités explosent à 7 600 MDT, soit une hausse de 442 % en un seul exercice.

Le bilan 2023 est donc structurellement le plus dangereux à lire : charges basses, remboursement partiel et apparent retrait de l’État dessinent une façade de rigueur qui masque, en réalité, une accumulation silencieuse de pression monétaire.

– 2024 : le point de bascule silencieux

Le véritable tournant n’est pas 2025. Il est 2024 — et c’est précisément pour cela qu’il est difficile à percevoir. En multipliant par 5,4 les facilités accordées à l’État en un seul exercice, la BCT franchit un seuil dont les effets ne se matérialisent dans les postes visibles qu’avec un décalage d’un an. La BMC ralentit temporairement à +8,4 % parce que le stock de billets reconstitué en 2022 absorbe encore la demande. Le bilan semble sous contrôle. Il ne l’est plus.

Ce décalage entre la décision monétaire et sa traduction dans les charges de fabrication est l’une des raisons pour lesquelles les bilans de banques centrales sont si difficiles à lire pour le grand public : les effets d’un exercice ne se lisent jamais totalement dans l’exercice lui-même.

– 2025 : la matérialisation

En 2025, les effets de la phase 2 se lisent simultanément dans tous les postes. La BMC progresse de 19 %, les charges de fabrication sont multipliées par trois, le résultat net recule pour le deuxième exercice consécutif (−15,4 %) et les créances sur l’État représentent désormais plus de 24 % du bilan total de l’institution.

Le signal le plus révélateur n’est peut-être pas le montant absolu des charges, mais la structure des coupures qui composent cette fabrication. Le billet de 50 dinars, qui représentait 13,2 % de la masse fiduciaire en 2022, en représente 32,8 % en 2025 — une progression de +52,5 % par an en moyenne sur trois exercices. Cette migration vers les grosses coupures est le marqueur comportemental de l’inflation : les agents économiques ont besoin de billets à plus haute valeur faciale pour réaliser les mêmes achats. Ce n’est pas une inférence ; c’est ce que révèle la structure même des commandes passées par la BCT aux imprimeurs.

|

| « Cette rubrique loge l’encours des facilités accordées à l’Etat, à titre exceptionnel, dans le but de financer une partie du déficit budgétaire. Ces facilités ont été accordées conformément aux dispositions de l’article 5 de la loi des finances de l’année 2020, de la loi 2024-10 du 07 février 2024 et de l’article 12 de la loi 2024-48 du 09 décembre 2024 ». |

|

– Le découplage inflation officielle / pression monétaire réelle

En 2025, la masse fiduciaire croît à +19 % pour une inflation officielle de l’ordre de 4,8 %. L’écart de 14,2 points est le plus large de la série et appelle deux explications, qui ne s’excluent pas mutuellement.

La première est l’absorption sectorielle informelle. Une fraction significative des dinars nouvellement émis circule dans l’économie informelle — qui représente environ 35 à 40 % du PIB tunisien — sans se retrouver dans les paniers de prix de l’INS. La demande de billets de 50 DT, en hausse de +49,2 % sur 2025, est parfaitement cohérente avec cette hypothèse : ce sont les billets de prédilection des transactions informelles de grande valeur.

La seconde explication est la pression inflationniste différée. Les prix administrés — carburant, farine, électricité — absorbent une partie de la pression monétaire via des subventions publiques, minorisant mécaniquement l’IPC officiel. Lorsque ces subventions seront réduites ou supprimées — hypothèse inévitable à moyen terme dans tout programme d’ajustement — la pression latente se libérera, non de manière progressive mais de façon concentrée.

– Ce que quatre exercices disent ensemble

La série 2022–2025 documente une transition en trois phases distinctes. La première, couvrant 2022 et 2023, est une phase de gestion de crise encore contenue, où les outils classiques fonctionnent et où le bilan donne l’illusion d’un pilotage maîtrisé. La deuxième phase, en 2024, est le point de bascule silencieux : les décisions sont prises, les effets ne sont pas encore visibles. La troisième phase, en 2025, est celle de la matérialisation — tous les indicateurs convergent simultanément dans le même sens.

Le coût de fabrication des billets de banque n’est pas une ligne comptable parmi d’autres. C’est le seul poste du compte de résultat d’une banque centrale qui révèle directement, et sans distorsion méthodologique, la demande physique de monnaie dans l’économie réelle. Sa trajectoire sur quatre ans est, à ce titre, le signal le plus honnête que le bilan de la BCT puisse offrir à qui sait le lire.

{kind=link}

Lorsque je me présente au guichet bancaire pour le retrait d’argent, je reçois des billets de 50 dinars que je n’ai pas besoin, ce que j’ai besoin pour mes courses c’est des billets de 10 ou de 20 dinars, je m’adresse alors à la banque pour changer les billets de 50 dinars en billets de 10 ou de 20 dinars (perte de temps).

Cette situation me rappelle les pays de l’Est où leur monnaie n’avait pas de poids, quand je change rien que 50 dollars en monnaie nationale du pays visité, je reçois une masse d’argent importante, ce qui montre que cette monnaie n’avait pas une réelle valeur. Aujourd’hui, chez nous, on assiste au même phénomène inflationniste. Le dinar tunisien n’a plus de valeur, il suffit de regarder les prix des produits comment ils augmentent pour s’en apercevoir. Rabi yoster ala Tounes des retombés.