Le transporteur public tunisien Tunisair, dont le dernier bilan remonte à … 2022, vient de publier ses indicateurs trimestriels T1 2026, d’où a été retiré le ratio de ponctualité. Une Tunisair où le coût annualisé par employé dépasse les 86 mille DT, pour un ratio extraordinaire de 134,4 employés par avion (L’écart entre Tunisair (134) et la moyenne mondiale IATA (~114) représente 20 employés « excédentaires » par avion, soit, sur une flotte de 19 appareils, environ 380 postes au-dessus de la norme mondiale), et un coût trimestriel de 4.542 DT par heure de vol (75 pour Nouvelair, 109 pour la RAM et 113 pour la Turkish). Et on se demande encore pourquoi elle est déficitaire. Anyway !

– Le piège du yield

Selon le tableau de bord du T1 2026, la compagnie transportait plus de passagers, mais empochait moins de revenus par tête : le piège du yield (rendement). Le chiffre d’entrée est flatteur : 540 651 passagers transportés au premier trimestre 2026, soit +9 % sur un an. Il faut immédiatement le déshabiller. Le PKT (Passagers-Kilomètres Transportés) ne progresse que de +6 % pour +9 % de passagers — écart qui signifie que les clients supplémentaires volent sur des distances plus courtes, donc sur des segments à faible valeur unitaire : liaisons domestiques ou sous-régionales. Ce ne sont pas les routes qui font les marges.

La confirmation est dans la recette moyenne par passager : 612 dinars au T1 2026 contre 634 dinars au T1 2025 et 639 dinars sur l’exercice 2025 complet, soit une érosion de -3 % en un an. Le chiffre d’affaires transport progresse de +5 % quand le trafic avance de +9 % : l’écart de quatre points, c’est la mesure exacte de la destruction tarifaire. Tunisair vend plus de billets, à des prix unitaires inférieurs. C’est la définition d’une compagnie sous pression concurrentielle qui cède du terrain sur le pricing pour tenir ses volumes — une dynamique classique face aux low-cost sur les liaisons européennes.

– Le coefficient de remplissage : honnête, mais insuffisant

75,8 % au T1 2026 contre 74,3 % au T1 2025 : le gain d’1,5 point est réel. Pour un premier trimestre méditerranéen (basse saison), c’est un résultat acceptable. Il reste cependant structurellement en deçà du seuil de rentabilité opérationnelle de Tunisair, compte tenu du niveau de ses charges fixes. Le fret affiche 66,4 % de coefficient de chargement contre 66,3 % stable, sans dynamique propre.

La donnée la plus révélatrice sur la compétitivité réelle de Tunisair n’est pas le taux trimestriel mais l’écart entre la part de marché du T1 (24,5 %) et celle de l’exercice annuel 2025 (20,0 %). Ces quatre points d’écart disent une chose précise : en été, quand le marché devient cinq fois plus grand, Tunisair perd des parts au profit des compagnies low-cost et des transporteurs du Golfe. La performance du T1 reflète la solidité de la compagnie sur un marché de niche hivernale, pas une dynamique compétitive favorable sur son cœur de business estival. Ce renversement de part de marché selon la saison est le signal de vulnérabilité stratégique le plus sous-estimé du tableau.

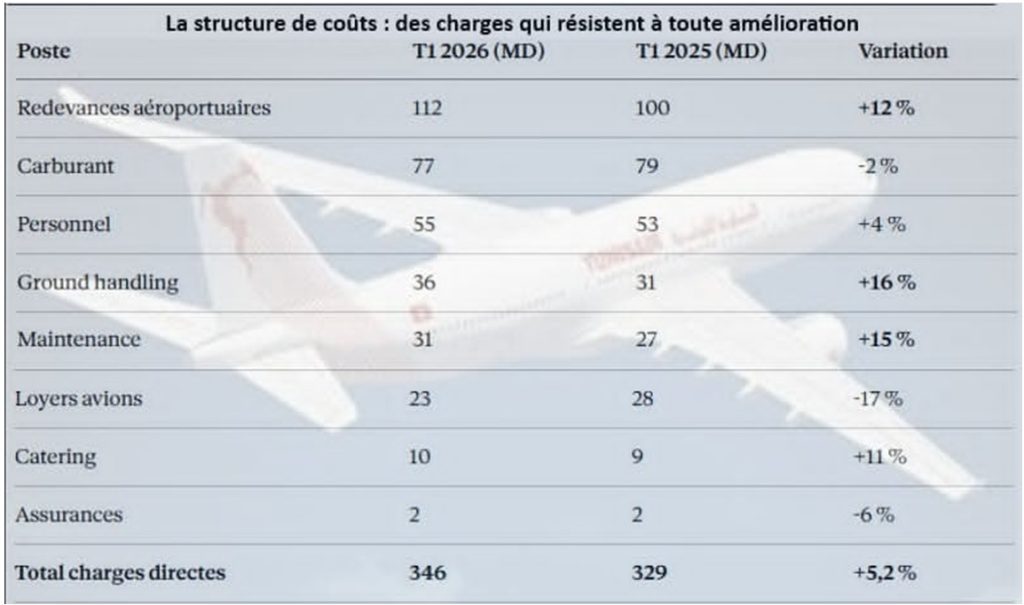

Sur les huit postes de charges directes visibles dans ce tableau — qui constituent le cœur de l’exploitation, sans inclure amortissements ni frais généraux — Tunisair dépense 346 MDT pour 331 MDT de revenus transport. Le déficit opérationnel sur ces seules lignes atteint 15 MDT dès le premier trimestre, avant toute autre charge. Et ces 331 MDT ne représentent que les revenus du transport passagers : si Tunisair génère des produits annexes (maintenance vendue à des tiers, handling third-party), ils ne figurent pas dans ce tableau et le solde réel pourrait être légèrement moins défavorable, mais pas inversé.

– Trois postes méritent une lecture experte particulière

Les redevances aéroportuaires (+12 %) constituent désormais le premier poste de charge de la compagnie, devant le carburant, à 112 MDT pour un seul trimestre. Leur progression est nettement supérieure à celle du trafic (+9 %) et du chiffre d’affaires (+5 %), ce qui signifie que ce coût est en train de ronger la marge unitaire indépendamment de toute décision interne à Tunisair. Ce sont des hausses tarifaires imposées par les gestionnaires d’aéroports, hors de contrôle de la compagnie.

La maintenance (+15 %) progresse fortement sur une flotte de taille constante (19 appareils). C’est le signal classique du vieillissement : les coûts de maintenance ont une structure non linéaire qui s’accélère avec l’âge des cellules. Ce poste ne fera que croître tant que la flotte ne sera pas renouvelée.

Le « ground handling », ouassistance en escale / traficqui désignel’ensemble des services rendus à un avion et à ses passagers pendant qu’il est au sol (+16 %) augmente deux fois plus vite que le trafic. Cela suggère soit un renchérissement des tarifs des prestataires, soit une modification du mix de plateformes vers des aéroports à handling plus coûteux.

La seule bonne nouvelle structurelle côté coûts est la baisse des loyers avions (-17 %, 23 MD vs 28 MD), reflet du mouvement de substitution leasing → propriété : Tunisair exploite désormais 7 avions en propre contre 5 un an plus tôt (+40 %). Ce gain sur le compte de résultat est réel mais partiel, et il a une contrepartie bilancielle : l’acquisition d’actifs alourdit la dette.

– L’effondrement de l’affrètement : restructuration stratégique ou perte de marché ?

Les heures de vols affrétées chutent de -56 % : 189 heures au T1 2026 contre 431 au T1 2025. Ce recul appelle une lecture prudente. Le T1 ne représentait que 431 heures sur 7 146 heures annuelles 2025, soit 6 % seulement du volume charter annuel, le reste étant concentré sur l’été. Toute extrapolation du T1 à l’année entière serait trompeuse. Ce que ce signal indique en revanche, c’est une décision de réduire structurellement l’activité Wet-lease (ou location avec équipage), cohérente avec le rapatriement d’appareils en propriété directe : Tunisair recentre sa flotte sur ses propres lignes commerciales plutôt que de la louer avec équipage à des tiers. Si ce mouvement est délibéré et confirmé sur les trimestres suivants, il ampute un flux de revenus annexes mais améliore le contrôle de l’exploitation propre.

– L’utilisation de la flotte : le problème industriel persistant

3,58 heures par avion et par jour au T1 2026, contre 3,41 heures au T1 2025 (+5 %). La progression existe, mais le niveau reste très bas. La moyenne annuelle 2025 était de 9,61 heures, l’écart entre le T1 et la moyenne annuelle illustre l’intensité de la saisonnalité : la compagnie tourne au ralenti pendant six mois pour faire tourner sa flotte à pleine capacité pendant l’été. Cette structure crée des coûts fixes élevés (personnel, maintenance préventive, loyers) répartis sur un volume d’activité faible en basse saison, un modèle économiquement fragile pour une compagnie qui n’a pas la taille critique d’un hub européen.

– La situation financière : une dette qui croît malgré la restructuration

L’endettement atteint 710 MD au T1 2026, en hausse de 36 MDT par rapport aux 674 MD de fin d’exercice 2025, et de 69 MD par rapport au T1 2025 (641 MDT). La dette augmente donc d’un exercice à l’autre, ce qui signifie que les flux opérationnels restent insuffisants pour couvrir les remboursements et les charges courantes.

Les charges financières trimestrielles s’élèvent à 13 MDT en T1 2026 contre 9 MDT au T1 2025 (+44 %). Ce poste mérite une projection rigoureuse. Au T1 2025, les charges financières représentaient 9 MDT sur un total annuel 2025 de 62 MDT, soit 14,5 % du total annuel concentré sur le seul premier trimestre. Si la hausse de +44 % observée au T1 2026 reflète une dynamique structurelle sur l’année, la projection annuelle correcte se situe entre 75 et 90 MDT, très sensiblement au-dessus des 62 MDT de 2025. Ce niveau de charge financière absorbe à lui seul la quasi-totalité de toute marge opérationnelle envisageable dans les scénarios intermédiaires.

La réduction des redevances de leasing financier (-24 %, 16 MD vs 21 MD) allège le compte de résultat mais témoigne du mouvement de transfert vers la propriété directe, dont la contrepartie est précisément l’augmentation de l’endettement.

La réduction d’effectif est réelle et documentée : 2 553 employés au T1 2026 contre 2 786 au T1 2025 (-8 %). Mais les charges de personnel progressent quand même de +4 % (55 MDT vs 53 MDT), ce qui implique une hausse du coût unitaire par employé de l’ordre de +13 %, reflet soit de la grille de rémunération, soit de coûts de départs (indemnités de restructuration) comptabilisés dans ce poste.

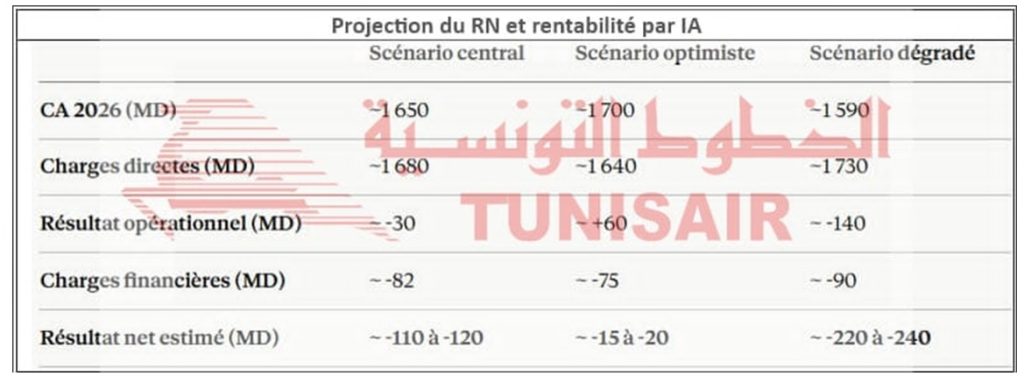

– Projections 2026 : résultat net et rentabilité

Le T1 représentait historiquement 19,8 % du chiffre d’affaires annuel de Tunisair (314 MD / 1 589 MD en 2025). Sur cette base, avec les corrections apportées aux projections de charges :

Le scénario central intègre un yield stable à -2 % sur l’année, un load factor (facteur de remplissage) estival entre 82 et 84 %, et des charges financières projetées à 82 MD (hausse de +32 % vs 2025, inférieure à la progression du T1 pour tenir compte d’un éventuel effet saisonnier sur ce poste). Le résultat net 2026 serait déficitaire de 110 à 120 MDT.

Le scénario optimiste n’est atteignable que si la haute saison produit un effet de levier exceptionnel sur le yield, ce que la tendance du T1 ne laisse pas anticiper, et si les charges financières sont contenues. La perte y serait réduite à 15-20 MD, proche de l’équilibre.

Le scénario dégradé se matérialiserait en cas de repli de la fréquentation touristique estivale, de hausse du Jet A1 ou d’un choc sur les redevances aéroportuaires. La perte dépasserait alors 220 MD.

– Le test grandeur nature de l’été

Tunisair aborde l’été 2026 avec une croissance volumique réelle mais une économie unitaire qui se détériore. La compagnie est prise dans une configuration structurellement difficile : la concurrence low-cost l’oblige à brader ses tarifs pour maintenir son trafic, au moment précis où ses coûts fixes — redevances aéroportuaires en tête, dette, maintenance d’une flotte vieillissante — restent inélastiques à toute compression. Le résultat net 2026 sera déficitaire. La seule variable qui peut modifier significativement ce diagnostic est la performance de la haute saison estivale — et c’est précisément là, en été, que Tunisair perd des parts de marché.

{kind=link}