Poulina Group Holding a présenté lundi 2 juin sa communication financière au titre de l’exercice 2025, depuis son siège d’Ezzahra. Le document avance un chiffre flatteur, un résultat net consolidé de 204,9 millions de dinars (MDT), en progression de 26,4 % sur un an. La direction y voit « un indicateur d’excellence managériale résultant d’une stricte discipline sur les coûts industriels et l’optimisation continue des processus ». La lecture de l’état de résultat détaillé raconte une histoire sensiblement différente.

Quand on décompose les 42,8 MDT de résultat supplémentaire, le résultat d’exploitation (EBIT, bénéfice tiré de l’activité industrielle avant éléments financiers) n’en apporte que 2,9. Soit 7 % de la hausse. Les 93 % restants proviennent d’ailleurs. La baisse des charges financières nettes pèse pour 22,6 MDT, la quote-part dans les sociétés mises en équivalence hors groupe pour 19,4 MDT, les moindres pertes sur cessions d’actifs pour 8,1 MDT, le solde extraordinaire net pour 5,6 MDT, le tout amputé de 16,5 MDT d’impôt supplémentaire. Attribuer cette performance à la discipline industrielle revient donc à créditer l’opérationnel d’un résultat que l’opérationnel n’explique qu’à hauteur d’un quatorzième.

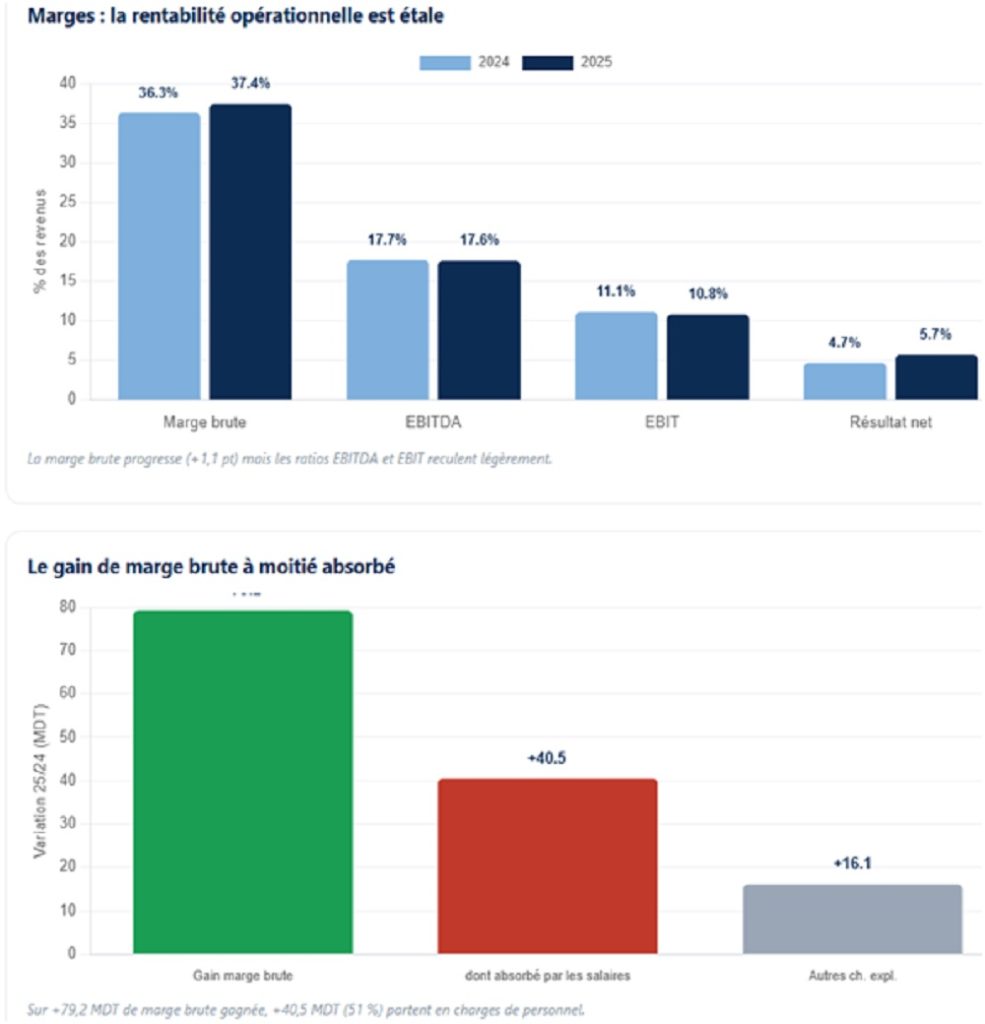

Le constat se vérifie ligne à ligne. Les revenus progressent de 3,2 %, à 3 559,4 MDT. Mais l’excédent brut d’exploitation (EBITDA, résultat avant amortissements, intérêts et impôts) ne gagne que 2,4 %, et son taux de marge recule même légèrement, de 17,7 % à 17,6 %. L’EBIT, lui, stagne à +0,7 %, son ratio passant de 11,1 % à 10,8 %. En clair, la rentabilité du métier industriel est étale. Elle n’a ni progressé ni reculé de manière significative.

– La marge brute progresse, la masse salariale en absorbe la moitié

Il y a pourtant une vraie bonne nouvelle dans ces comptes, et elle est curieusement passée sous silence. La marge brute s’améliore de 1,1 point, de 36,3 % à 37,4 %, gagnant 79,2 MDT en valeur. C’est le signe d’une meilleure maîtrise des achats consommés, qui n’augmentent que de 1,5 % quand les revenus croissent de 3,2 %. Cet effet de ciseau favorable est le seul progrès opérationnel tangible de l’exercice.

Seulement, ce gain est en grande partie neutralisé en aval. Les charges de personnel bondissent de 15,1 %, soit 40,5 MDT de plus. À elles seules, elles absorbent un peu plus de la moitié de l’amélioration de la marge brute. C’est précisément pour cette raison que l’EBITDA ne suit pas la dynamique de la marge brute. Or la communication, qui célèbre la « stricte discipline sur les coûts », ne mentionne nulle part que le poste de charges le plus dynamique de l’année fut sa propre masse salariale. Le décalage entre le discours sur les coûts et la réalité du compte de résultat est ici frontal.

– Le mot « résilience » et l’illusion nominale

Le titre choisi pour 2025, « un succès de résilience collective », et la formule liminaire « nous maintenons le cap » méritent d’être décodés. Une croissance des revenus de 3,2 % dans une économie tunisienne marquée par une inflation autour de 7 % signifie une contraction de l’activité en termes réels. Le groupe vend moins en volume, ou compense à peine l’érosion monétaire. Le champ lexical de la résilience permet de transformer cette quasi-stagnation réelle en récit de performance. Le même biais affecte les projections, le business plan 2026-2028 tablant sur une croissance moyenne de 4,6 % par an, à nouveau inférieure à l’inflation attendue. Le plan acte donc, implicitement, une absence de croissance réelle sur trois ans. À noter que ces chiffres sont des prévisions, distinctes des réalisations.

– Désendettement réel, mais qualifié avec excès

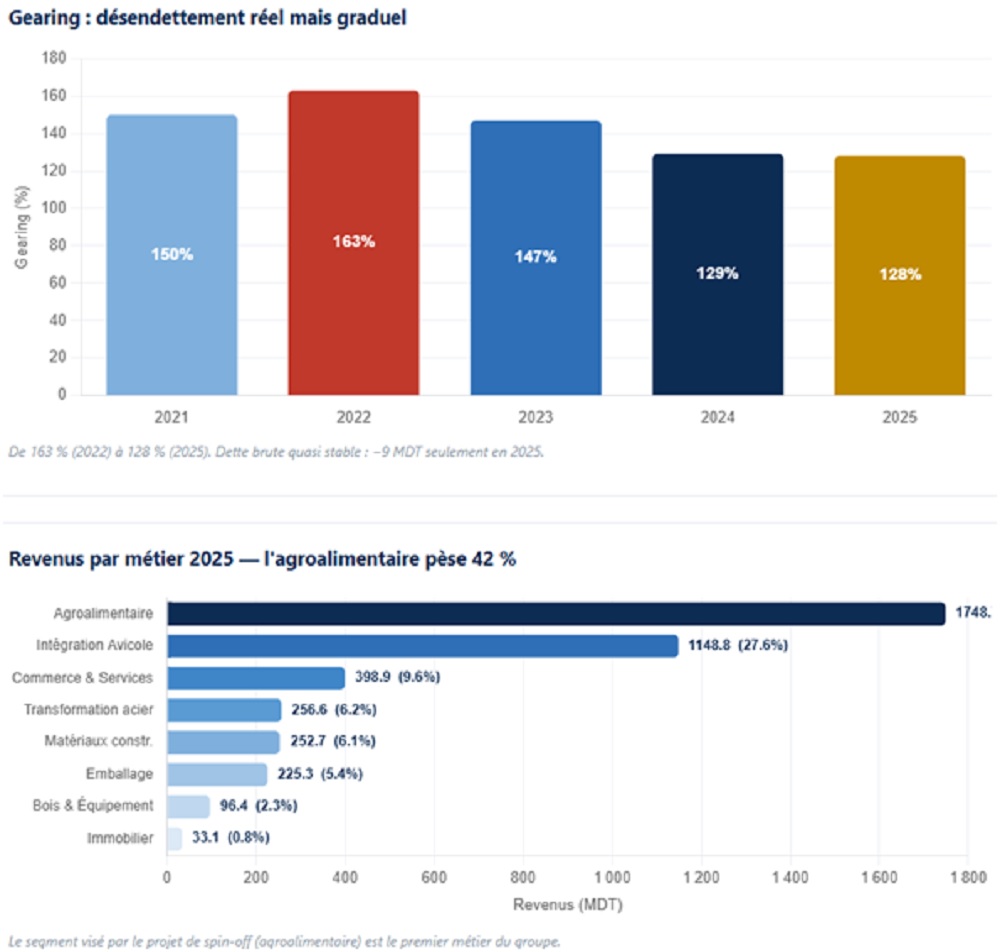

Sur la structure financière, le document est plus sincère, même s’il force le trait. Le gearing (dette nette rapportée aux fonds propres) recule de 163 % en 2022 à 128 % en 2025, une trajectoire de désendettement réelle et appréciable. Mais le qualifier de « parfaitement maîtrisé » survend une situation simplement correcte, 128 % restant un niveau d’endettement élevé dans l’absolu. De même, la dette brute ne baisse que de 9 MDT sur 2 313, soit 0,4 %. C’est de la stabilité, pas un désendettement actif. Le besoin en fonds de roulement, lui, se réduit de 6 jours de chiffre d’affaires, à 90 jours, sous l’effet d’une baisse des stocks. C’est un point de gestion solide.

– Un dividende généreux face à un mur d’investissements

La politique de distribution interpelle. Le dividende par action grimpe de 48,9 %, à 0,670 DT, presque le double de la croissance du résultat net. Sur la base de 180 millions de titres, la distribution totale avoisine 120 MDT, soit un taux de distribution d’environ 59 % du résultat net. Soutenable, mais en nette hausse. Le paradoxe est que le groupe annonce simultanément un plan d’investissement qui passe d’une moyenne historique de 195 MDT par an à 336 MDT sur 2026-2028, une hausse de 72 %. Distribuer davantage tout en s’apprêtant à investir beaucoup plus est un arbitrage légitime, mais qui n’est jamais explicité ni relié dans le document.

– Les deux annonces stratégiques traitées en passant

C’est peut-être le déséquilibre le plus révélateur. L’information la plus lourde de la communication, le lancement d’un processus préparatoire de scission (spin-off) des activités agroalimentaires, est traitée en une demi-page. Or l’agroalimentaire représente 42 % des revenus du groupe, son premier métier de loin. Détacher le segment dominant est une opération de transformation majeure, présentée ici sans calendrier, sans périmètre, sans rationnel financier. De même, l’acquisition de 45,5 % du groupe JMH, représentant 29,8 % de SAH Lilas, est mentionnée sans montant ni impact chiffré. L’espace consacré à l’autocélébration dépasse largement celui réservé aux deux opérations qui dessinent l’avenir du groupe.

– Un volet ESG gonflé par l’effet de périmètre

Enfin, les indicateurs environnementaux affichent des bonds spectaculaires qu’il faut manier avec prudence, traitement d’eau +85 %, économies d’énergie +96 %, évitement de CO2 +95 %. Ces hausses coïncident avec un élargissement du périmètre de mesure du bilan carbone de 44 à 231 sites en un an, soit une multiplication par plus de cinq. Quand le périmètre quintuple, des variations de 95 % ne mesurent pas une performance réelle mais l’extension du comptage. Le taux de réutilisation de l’eau, à 72 % contre un objectif national de 50 %, demeure en revanche un acquis présentable.

Au final, les comptes de Poulina ne souffrent d’aucune erreur arithmétique. Le problème n’est pas dans les chiffres, il est dans leur mise en récit. Derrière la résilience proclamée se cache un cœur industriel qui stagne, selon nous, dont la rentabilité a été sauvée par la finance, les participations et des éléments non récurrents. Pour un investisseur, la vraie question n’est pas de savoir si Poulina a tenu en 2025, mais si la scission agroalimentaire et le doublement de l’effort d’investissement parviendront à relancer une machine industrielle qui, cette année, n’a fait que tenir.

Notre journaliste avait essayé de prendre déclaration sur deux de ses projets les plus récents (Briqueterie à 250 MDT à Tajerouine, et Polyphos à Gabes qui mettra en exécution un brevet Poulina pour des adjuvant pour l’alimentation animale). Les dirigeants ont refusé, en l’invitant plutôt à tester le buffet fait de produits maison. La communication, est manifestement encore un problème pour ce groupe de plus de 120 entreprises. RIP Abdelwaheb Ben Ayed !

{kind=link}