AM*

L’analyse des états financiers de Banque Zitouna pour l’exercice 2025 révèle un tournant stratégique majeur. Si la banque confirme son leadership sur le segment islamique avec une collecte de dépôts parmi les plus dynamiques du marché, elle fait face à une érosion marquée de sa rentabilité. Après une décennie de croissance soutenue, l’institution semble désormais confrontée à un impératif d’optimisation de son modèle d’exploitation.

– Rentabilité : Une contraction sous l’effet du coût du risque

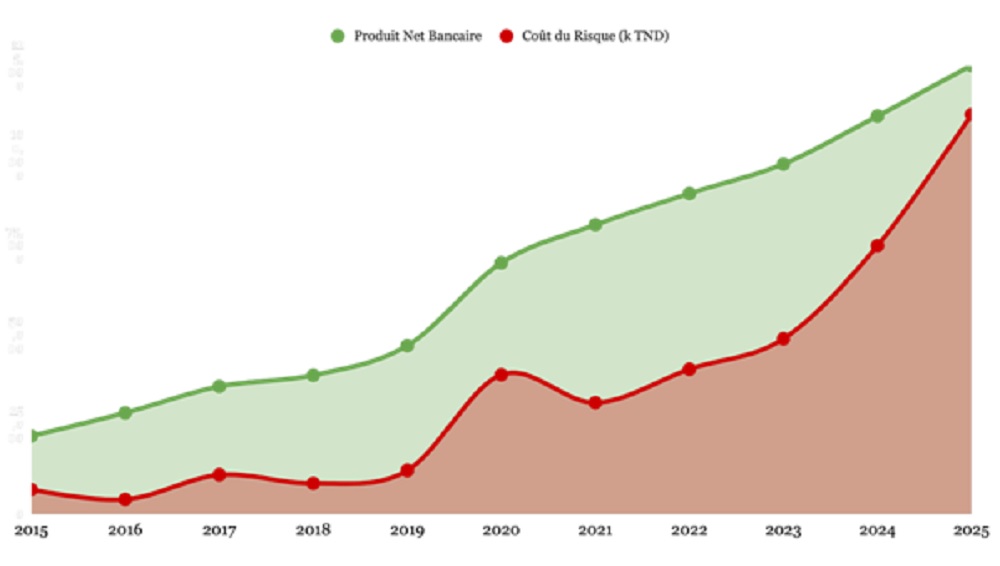

Le chiffre le plus marquant de cet exercice est la baisse du bénéfice net, qui s’établit à 54,5 MDT, contre 74,1 MDT en 2024. Cette chute de 26,4% de la profitabilité finale s’explique par un phénomène de ciseaux inversé :

· PNB Islamique : Avec une progression de +12,7% pour atteindre 450,8 MDT, la banque affiche l’un des meilleurs taux de croissance de PNB du marché. Cette performance est portée par une Marge de Profit Nette solide de 5,4%, témoignant d’une gestion optimisée des marges sur financements (Mourabaha) malgré la concurrence.

Accélération du Coût du Risque vs PNB ©Melqart Partners

· Coût du Risque : C’est ici que réside le principal point de vigilance. Les dotations aux provisions pour créances et passifs ont bondi pour atteindre 111,4 MDT, contre 74,8 MDT l’année précédente, soit une hausse spectaculaire de 48,9%. Ce niveau record de provisionnement pèse directement sur le résultat d’exploitation.

ROE & ROA : Le rendement des capitaux propres (ROE) fléchit pour s’établir à 7,7%, contre 11,2% en 2024. Parallèlement, le rendement des actifs (ROA) subit également une compression, illustrant la difficulté actuelle à transformer l’expansion rapide du bilan en une rentabilité proportionnelle des actifs. Ce repli du ROE, qui repasse sous la moyenne du marché pour la première fois en 5 ans, interroge la capacité de l’institution à maintenir un niveau de rendement conforme aux exigences de l’actionnariat de référence.

– Efficacité Opérationnelle : Une optimisation structurelle mise à l’épreuve

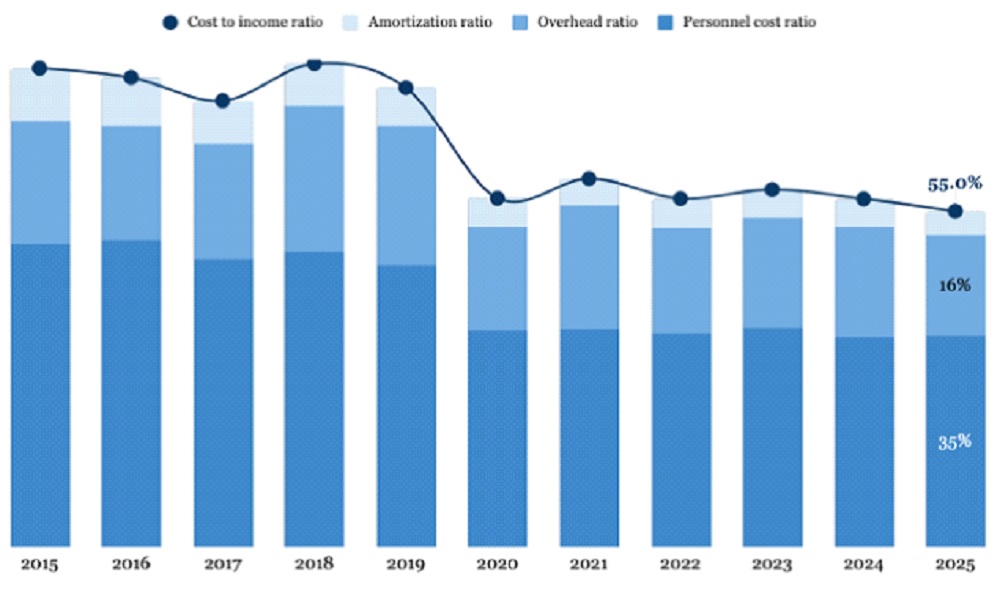

Le Coefficient d’Exploitation, en décroissance continue depuis plusieurs années (passant de près de 80% en 2018 à 55,0% en 2025), témoigne d’une remarquable maîtrise historique des coûts. Cependant, cette trajectoire d’efficience arrive à un point d’inflexion où la structure des charges opérantes redevient un enjeu critique.

Frais de personnel : Ils s’élèvent à 155,9 MDT, soit 35% du PNB. Bien que la banque ait investi massivement dans son réseau, ce ratio l’éloigne des meilleurs standards du marché, y compris parmi des acteurs de taille comparable, où les institutions les plus efficientes parviennent à contenir cette charge sous la barre des 25%. L’augmentation de 13,6% de la masse salariale en un an impose désormais un impératif de productivité par collaborateur pour ne pas fragiliser l’équilibre du modèle.

Évolution du Coefficient d’Exploitation Zitouna Bank (2015-2025) ©Melqart Partners

Qualité des Actifs : Après avoir atteint 7,9% en 2024, la dynamique des provisions suggère une persistance de la pression sur la qualité du portefeuille en 2025. Cette tendance nécessite une attention accrue sur les processus de recouvrement et la sélection des dossiers Mourabaha pour stabiliser le coût du risque.

– Structure du Bilan : Un modèle de collecte performant

Le socle de Banque Zitouna demeure sa capacité exceptionnelle à mobiliser l’épargne, constituant un avantage compétitif majeur.

Dépôts de la clientèle : Ils franchissent le cap historique des 7 milliards de dinars (+10,8%). Cette dynamique repose sur une confiance solide de la clientèle et une capillarité du réseau qui continue de porter ses fruits.

Mix de Dépôts : Les dépôts à vue et d’épargne représentent 80% des ressources totales. Cette structure est déterminante : elle offre un accès massif à des ressources gratuites ou à faible coût, protégeant la marge de profit nette contre la volatilité des taux du marché monétaire.

Autonomie de Financement : Zitouna affiche un ratio de financement (Loan to Deposit Ratio) équilibré à 99,6%. Contrairement à de nombreux acteurs du secteur, la banque affiche une indépendance totale vis-à-vis du refinancement interbancaire et de la Banque Centrale de Tunisie (BCT). Cette autonomie illustre un modèle de croissance organique saine, où chaque dinar financé est couvert par un dinar collecté auprès des déposants.

– Le Diagnostic : Trois chantiers prioritaires pour 2026

La priorité n’est plus à l’expansion volumétrique, mais à la protection de la rentabilité à travers trois axes de transformation :

Assainissement et Maîtrise du Risque : L’explosion du coût du risque, atteignant 192 points de base, signale une fragilité du portefeuille qui ne peut plus être ignorée. L’impératif est double : d’une part, une révision drastique des critères d’octroi pour privilégier les secteurs résilients, et d’autre part, une accélération des processus de recouvrement.

Diversification et Transformation des Revenus : Avec des commissions nettes ne représentant que 16% du PNB, la banque est excessivement dépendante de la marge d’intermédiation. Le développement de services à forte valeur ajoutée liés au cœur de métier (gestion des flux, monétique avancée, services de Trade Finance) est essentiel. L’objectif est d’accroître la part des revenus « sans risque de crédit » générés par l’activité bancaire propre pour décorréler partiellement le PNB de la sinistralité du portefeuille.

– Optimisation Tactique de la Liquidité :

La Banque Zitouna dispose de 1,3 milliard DT d’avoirs auprès de ses confrères. Ce stock de liquidité « dormant » est un manque à gagner significatif. Une gestion plus active de ces excédents de trésorerie, via des placements conformes à la Charia sur le marché monétaire ou des Sukuks, constituerait un levier immédiat pour redresser le ROE sans augmenter l’exposition au risque de crédit direct.

En résumé , Banque Zitouna entre dans un cycle de maturité opérationnelle. Si son modèle de collecte est un succès indéniable, la dégradation de la qualité des actifs et l’inflation des charges nécessitent un virage vers une gestion plus fine de l’efficience. Le leader de la finance islamique doit désormais démontrer sa capacité à allier dominance de marché et excellence de la rentabilité.

*Dhia Ahmed – Consultant International en Amélioration de la Performance des Entreprises

{kind=link}