e dernier Conseil d’administration de la Banque centrale de Tunisie (BCT), réuni le 11 février 2026, a décidé, par ailleurs sans surprise, de maintenir le taux directeur à 7 %. Une décision prudente, dans la continuité des mois précédents, et présentée comme un soutien au processus de désinflation en cours.

À première vue, les chiffres semblent donner raison à cette stratégie : l’inflation ralentit et les pressions sur les prix paraissent s’atténuer. Mais en y regardant de plus près, la réalité apparaît plus nuancée. Derrière l’amélioration des indicateurs globaux, certaines tensions persistent et plusieurs déséquilibres structurels restent entiers. Autrement dit, la désinflation tunisienne est bien engagée. Mais la question demeure : s’agit-il d’une tendance durable ou d’une accalmie statistique ?

– Silence à La Place de la monnaie

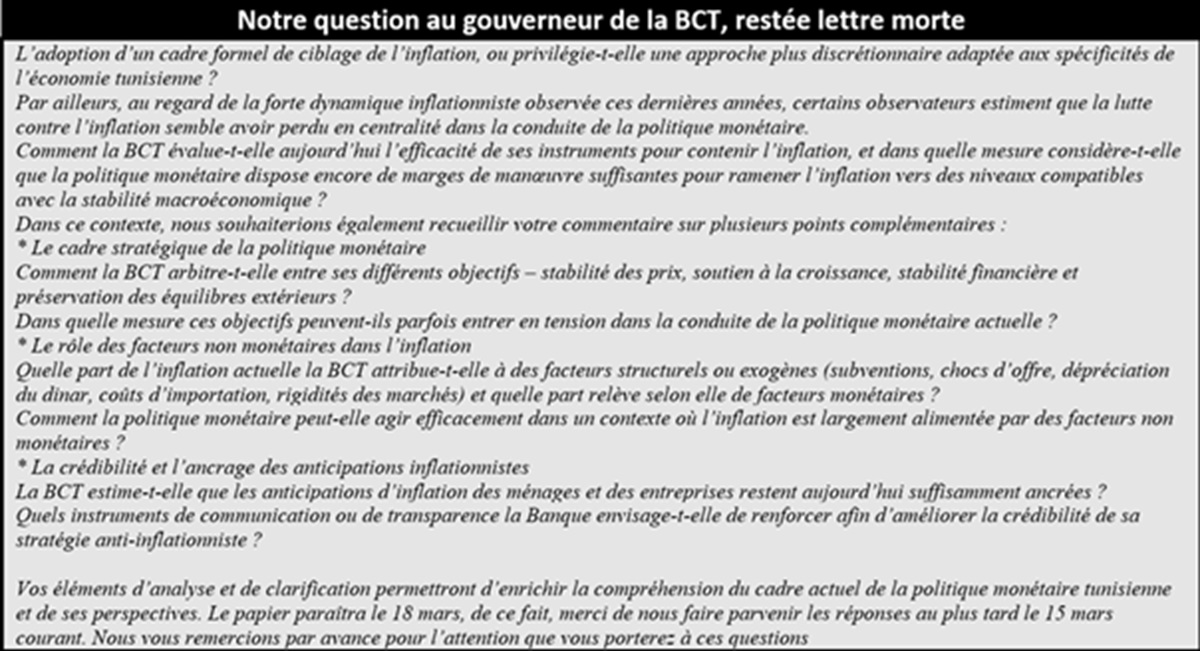

Dans le cadre de cet article, La BCT a été sollicitée depuis le mardi 10 mars 2026 afin d’y contribuer et y apporter des précisions sur ces différents points. Aucune réponse n’a été reçue au moment de la publication. Cette relative opacité ne remet pas en cause la prudence de la politique monétaire menée. Mais elle complique la lecture de la stratégie de l’institution par les marchés et les acteurs économiques, si tant il est vrai que la BCT le veut !

Février 2026, la Banque centrale de Tunisie remettait donc le couvert. Pas de surprise, le taux directeur reste scotché à 7 %. Une décision prévisible, presque monotone, que l’institution justifie par sa volonté de ne pas brusquer une désinflation encore chancelante. Mais que l’on ne s’y trompe pas : derrière ce calme olympien, le navire tangue.

Si on a tenté de faire parler la BCT début mars, c’est justement pour comprendre la suite des événements. Silence de mort et ce refus de communiquer n’est pas qu’un détail ; c’est un message en soi. Il laisse les investisseurs et les ménages naviguer à vue dans un brouillard économique total.

Or, de par la loi 35 de l’année 2026 portant Statut de la Banque centrale, le maintien de la stabilité des prix est sa mission cardinale. Cela tend à réduire l’incertitude économique avec comme corollaire le renforcement de la transparence et de communication, notamment sur la politique monétaire. Toutefois, dans la mentalité des gens de la BCT, il semble que la communication se limite à la publication d’un communiqué de presse relatif aux réunions du conseil d’administration. Ce qui est, au passage, une obligation légale et non un choix délibéré !

– Les prix : Un mirage statistique ?

Sur le papier, les chiffres font rêver : une inflation globale tombée à 4,8 % en janvier. Mais le réveil a été brutal dès février. Un rebond à 5 %. Pourquoi ? Parce que l’assiette des Tunisiens, elle, ne connaît pas la trêve. Les prix alimentaires s’envolent de nouveau à 6,7 %. Viande, poisson, fruits… Ce n’est plus de l’économie, c’est de la survie.

L’inflation « sous-jacente », elle, semble s’assagir à 4,6 %. Super. Mais quand on voit que les produits à prix libres flambent (+6,1 %) alors que les prix administrés bougent à peine (+0,8 %), on comprend tout de suite où se situe le vrai problème : c’est le marché qui dicte sa loi, pas les communiqués de la Place de la Monnaie.

– Politique monétaire : On attend quoi exactement ?

À 7 %, la BCT joue la montre. Le TMM est même descendu à 6,99 %. Une baisse symbolique, presque dérisoire. Mais le vrai malaise est ailleurs. Où est le cap ? Aucune « cible » d’inflation n’est affichée. On avance sans phare, sans trajectoire claire. Dans n’importe quel pays sérieux, la Banque centrale annonce la couleur. Ici, c’est le grand mystère.

– Le gouffre commercial : L’énergie nous dévore

Regardons les vrais monstres : le déficit commercial de 2025 a atteint presque 22 milliards de dinars. Une hémorragie. On achète l’énergie au prix fort (11 milliards de trou à elle seule) et on peine à exporter quoi que ce soit de solide. Le taux de couverture baisse encore. Résultat ? On dépend totalement du bon vouloir de la diaspora et des touristes pour remplir nos réserves de change. C’est un château de cartes qui ne demande qu’un coup de vent pour s’écrouler.

– En bref

La BCT se gargarise de ses 110 jours de réserves et de son taux à 7 %. Mais elle oublie un peu vite que la stabilité monétaire n’est pas une fin en soi si l’investissement est au point mort et que la confiance est en lambeaux. Sans transparence sur ses scénarios et sans une stratégie de croissance digne de ce nom, ce statu quo finira par nous coûter très cher. La crédibilité, ça ne se décrète pas au taux directeur. Ça se prouve par la vision.

{kind=link}