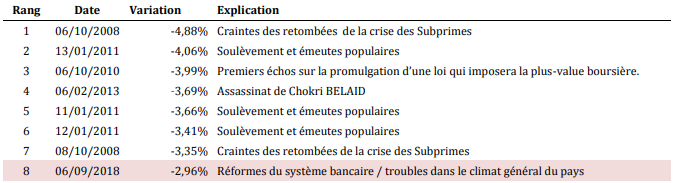

La chute de l’indice boursier Tunindex de 2,96% à la date du 6 septembre 2018 et de 6,1% en quatre jours successifs est trop exagérée et elle est plus liée à des facteurs comportementaux (panique et mimétismes) que fondamentaux.

La baisse trouve ses origines dans la précarité de la situation politique du pays, des revendications et menaces de la principale centrale syndicale du pays mais principalement aux échos provenant de la publication imminente par la BCT d’une nouvelle circulaire aux banques prévoyant de nouvelles restrictions aux banques en matières de distribution de crédits et de refinancement. Doté d’un pouvoir de règlementation et d’injonction, les banques sont désormais contraintes en vertu de la Circulaire aux banques et aux établissements financiers n°2016- 03, d’intégrer, depuis fin 2016 le risque opérationnel dans le calcul du ratio de solvabilité qui ne peut être inférieur à 10% des fonds propre net et 7% des fonds propres de base La même circulaire a exigé également aux banques que les risques encours sur les parties liées ne doit pas dépasser 75% des fonds propres net à partir de fin 2017 et 25% à partir de fin 2018. En 2018, la BCT a étendu l’exigence de couverture des risques par les fonds propres avec cette fois l’intégration lors de la détermination du ratio de solvabilité du risque de marché (risque sur les instruments de taux d’intérêt et de titres de propriété du portefeuille négociation et celui de change) que les banques doivent en, tenir compte à partir du 31 décembre 2018. Ceci explique pourquoi les banques n’ont pas été généreuses en matière de distribution de dividende en 2018. D’autres banques seront contraintes de renforcer leur fonds propres. NB : Les normes concernées par les dispositions de la solvabilité, la concentration et la division des risques ont été extorquées de la circulaire 91-24 du 17 décembre 1991 pour être logées dans une circulaire à part entière (n°2018-06 du 5 juin 2018) relative aux règles d’adéquation des fonds propres aux risques encourus par les banques. Avec ces nouvelles exigences en fonds propre, en plus de l’adoption du nouveau ratio de liquidité « LCR » en 2014, le dispositif prudentiel du système bancaire tunisien adhère et s’aligne quasi-totalement aux règles de Bâle III. Ceci ne peut qu’apporter plus de sécurité aux épargnants et solidité financière aux banques. Mais les spécificités de l’économie tunisienne et la conjoncture économique actuelle caractérisée par un niveau d’inflation élevé, fuite du cash hors système bancaire, niveau élevé de refinancement des banques auprès de la BCT ainsi que de celui de la masse des billets et monnaie en circulation ont amené l’institut d’émission à imposer prochainement de nouvelles règles restrictives. Il s’agit principalement de respecter un ratio « Crédits / Dépôts » maximum de 110% que seulement quatre banques cotées y respectent mais probablement aucune si on ne tient pas compte des dépôts en devises (que la BCT écarte pour le calcul de ce ratio).

La BCT compte également limiter la part des BTA dans total papier finançable donnée en collatéral à la BCT de 60% à 40%. La première mesure va pousser les banques à un plus grand effort de collecte de l’épargne d’un côté et à une plus grande sélectivité des crédits d’un autre côté. La seconde, va amener les banques à chercher de bonnes signatures et de projet à financer aux dépens de l’achat de BTA, ce qui est favorable au financement de l’entreprise et de l’économie. Ces mesures ne peuvent inverser la tendance de fonds de la capacité bénéficiaire des banques, au moins celles qui disposent de marge confortable de ressources sous forme de dépôts des clients. La croissance sera freinée pour d’autre sur le court terme en attendant de s’y adaptées. L’objectif final de la banque des banques et d’instaurer des règles de bonne conduite et éviter un dérapage aigüe des banques par rapport à leur vocation essentielle. Les banques sont censées financer l’économie et collecter les ressources auprès des déposants. Ce n’est pas dans la rationalité économique que les banques continuent à dégager de la croissance grâce aux concours de la BCT et du trésor.

Les banques ont montré par le passé des signes de résilience face aux risques règlementaires. La croissance passée des banques est un acquis. A l’heure actuelle, les banques vont devoir s’adapter et composer avec les moyens du bord. Certaines banques vont s’acclimater plus rapidement que d’autres. La BCT doit coordonner d’avantage avec le gouvernement afin de limiter la fuite du cash hors système bancaire. Au final, imposer des bonnes règles de conduites qui aboutiront à terme à plus de confiance dans le système bancaire et leur assurer une croissance saine et équilibrée ne devrait pas être aussi sanctionné. C’est comme l’instituteur qui exige des règles de bonne conduite à son élève, mais ce dernier se trouve tabassé dans la rue pour y avoir consenti.

et prend la 3e place")

{kind=link}