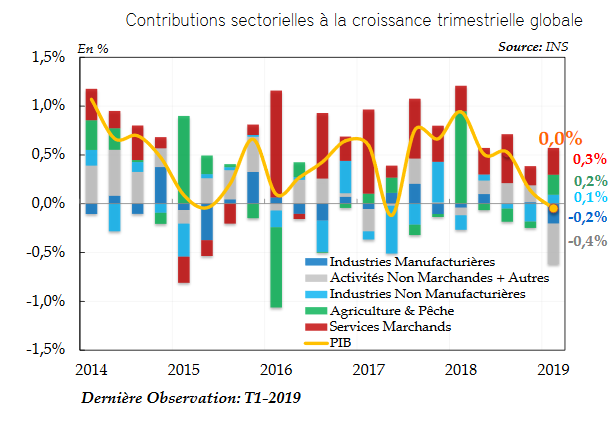

La Tunisie se retrouve, au terme du premier trimestre de l’année en cours, avec une croissance qui ne finit pas de stagner, nulle aux prix constants de 2010, et de 0,1 aux prix de l’année précédente, soit au final 1,1%, selon les chiffres délivrés par la Banque centrale de Tunisie dans son rapport sur les évolutions économiques et monétaires et les perspectives à moyen terme pour le mois de mai.

Des clopinettes au regard de ce qui est requis comme indispensable pour desserrer l’étau dans lequel est claquemurée l’activité économique du pays où la croissance de la plupart de ses compartiment tourne autour de zéro virgule. C’est le cas des services marchands (+0,3pp), de l’agriculture et de la pêche (+0,2pp) et dans une moindre mesure de l’ensemble des industries non manufacturières (+0,1pp). L’évolution défavorable des industries manufacturières (-0,2pp) et des impôts nets de subvention (-0,5pp) a fait le reste tirant la croissance globale du PIB vers le bas.

La plaie du déficit commercial

Mais la plaie de l’économie tunisienne demeure le déficit commercial qui, au terme des quatre premiers mois de 2019, a grimpé à 6,3 milliards de dinars, contre 5,1 milliards un an plus tôt. Un creusement que la BCT explique par « une hausse marquante de la facture des importations, qui a dépassé 22 milliards de dinars, et une évolution moins importante des recettes d’exportation qui ont atteint 15,8 milliards de dinars ».

En effet, les importations, d’une valeur de 22.113 MDT, ont signé une envolée de 18,7% sur une année, attribuée au renchérissement des prix à l’import. Hors effet prix, les importations en volume se sont contractées de -2% contre une hausse de 1,6% un an auparavant. En détail, les importations du secteur de l’énergie ont affiché la plus forte hausse, de 9,8%, en relation notamment avec l’importante hausse des achats de gaz naturel (1.365 MDT contre 567 MDT à fin avril 2018).

Moins préoccupant, le niveau des réserves de change qui a poursuivi sa tendance baissière pour s’établir, au 28 mai 2019, à 4.460 millions de dollars américains, ou 76 jours d’importations, soit 8 jours de moins qu’à fin 2018.

Néanmoins, malgré la persistance des pressions sur les réserves, le taux de change du dinar face au dollar américain s’est stabilisé, au 27 mai 2019, proche de son niveau de la fin de l’année 2018, et s’est apprécié face à l’Euro, de 2,5%. Faut-il noter que le dinar est en train de prendre, depuis quelque temps, de la vigueur grâce, notamment, à une amélioration conjoncturelle de l’offre sur le marché des changes.

L’inflation, une petite éclaircie

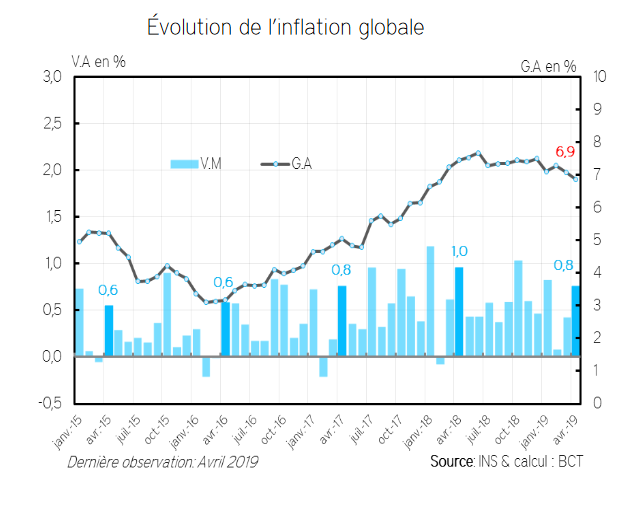

Ce qui arrive à l’inflation jure nettement avec les autres indicateurs économiques du pays, dans la mesure où en avril 2019, l’inflation a connu un léger fléchissement pour reculer à 6,9% contre 7,1% un mois auparavant Cette tendance est imputable à la décélération des prix libres (+7,5% contre +8,0%), notamment les prix des produits alimentaires libres (+7,5% contre +8,6% en mars 2019) et ce, en relation avec le ralentissement des prix des produits frais (+7,5% contre +9,6%) et dans une moindre mesure, des prix des produits manufacturés libres (+9,4% contre +9,7%) qui ont contrasté avec une légère accélération de l’inflation des services libres (+5,5% contre +5,4%).

Au vu des résultats du scénario de base de l’exercice de prévision du mois d’avril 2019 , l’inflation serait vraisemblablement portée à la hausse aux mois de mai et de juin 2019. L’inflation sous-jacente « hors produits alimentaires frais et produits à prix administrés» montre une tendance à la stabilisation autour de 7,6% en glissement annuel durant le deuxième trimestre de 2019.

Surtout, les récentes prévisions à moyen terme laissent entrevoir, une légère détente de la hausse des prix à la consommation. Elles tablent sur un taux d’inflation moyen de 7% en 2019 et de 6,7% en 2020, et ce, après avoir atteint 7,3% en 2018. Ce léger apaisement est lié, notamment, à l’atténuation du rythme de dépréciation du taux de change du dinar durant les derniers mois. Egalement, la hausse du taux directeur, en février dernier, de 100 points de base devrait contribuer à contrecarrer les tensions en provenance de la demande de consommation dans la période à venir.

BCT

{kind=link}