Alors que les principales banques centrales commencent à resserrer leur politique monétaire, la liquidité va devenir plus rare et plus chère dans le monde entier, mais plus encore sur les marchés émergents plus risqués – ce qui pourrait réduire l’appétit des investisseurs pour la dette des institutions financières dans ces pays. La Tunisie figure dans un groupe de pays dont les systèmes bancaires sont considérés par S&P Global Ratings comme potentiellement vulnérables aux changements des conditions de liquidité mondiales, à savoir l’Egypte, l’Indonésie, le Qatar et la Turquie.

La Tunisie, l’Indonésie et l’Égypte ont en commun une dette extérieure du système bancaire relativement faible. La Tunisie a la plus élevée, bien qu’elle soit dominée par des sociétés offshore et des expatriés, ainsi que des lignes de financement multilatérales. Le souverain est très vulnérable au refinancement de la dette extérieure, et comme en Égypte, le financement externe y augmente en raison du conflit Russie-Ukraine.

Accord FMI : un lien de subsidiarité

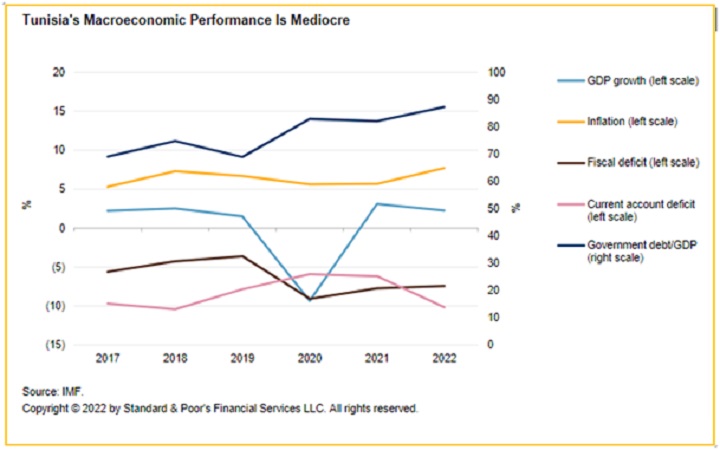

Bien que le pays ait tenu plusieurs discussions techniques avec le Fonds monétaire international, l’absence de consensus sur les réformes et l’agenda incertain de la transition politique assombrissent les perspectives, surtout si l’on tient compte des performances macroéconomiques médiocres du pays. Selon S&P Global Ratings, le retour à une certaine forme d’ordre constitutionnel semble être une condition préalable à un nouveau programme avec le FMI, ce qui pourrait être un long processus. En fonction de l’issue du référendum prévu le 25 juillet 2022 pour approuver ou rejeter la nouvelle constitution, la situation pourrait se stabiliser ou aller à la dérive au troisième trimestre 2022.

La Tunisie a importé environ 42 % de son blé d’Ukraine et 5 % supplémentaires de Russie à la fin de l’année 2019. La hausse des prix des denrées alimentaires et du pétrole est susceptible de peser davantage sur le budget du gouvernement et le déficit des comptes courants. La hausse de l’inflation a incité la Banque centrale de Tunisie à augmenter son taux de 75 pb en mai 2022. Sur une note positive, les réserves de change se sont relativement bien tenues, à 129 jours d’importations au 1er juin 2022, et sont restées stables au cours des trois derniers mois, grâce principalement aux envois de fonds.

Cependant, S&P prévoit une baisse dans les prochains mois en raison de la hausse des prix du pétrole, mais une bonne performance du secteur du tourisme pourrait être d’un appréciable secours. Les banques tunisiennes ne sont pas dépendantes des financements extérieurs et la plupart de leurs engagements extérieurs – 11,8% du total des actifs au 30 novembre 2021 – proviennent soit de multilatéraux, soit d’entités ayant des intérêts économiques en Tunisie (offshore ou ressortissants non-résidents). Le risque de sortie des engagements en devises semble donc maîtrisé. La confiance des résidents dans leur système bancaire est un facteur examiné de près par S&P, en particulier compte tenu du référendum à venir et de l’environnement politique potentiellement instable. Cela dit, « dans notre scénario de base, nous nous attendons à ce que la confiance des détenteurs de dépôts nationaux dans le système bancaire reste globalement intacte », assure S&P Global Ratings.

L’agence de notation précise le changement des conditions de liquidité mondiales peut passer par les systèmes bancaires via deux canaux principaux. Un canal direct qui concerne les systèmes bancaires ayant une dette extérieure importante. La Turquie et, dans une moindre mesure, le Qatar sont les deux principaux systèmes bancaires exposés à ce risque. L’impact pourrait provenir de la baisse des taux de reconduction de la dette extérieure et de l’épuisement des réserves de liquidité. Et un canal indirect, en l’occurrence des systèmes bancaires exposés à d’autres agents économiques ayant une dette extérieure importante, comme le secteur des entreprises (Indonésie) ou le souverain (Tunisie (non notée) et, dans une moindre mesure, Egypte). L’impact pourrait provenir de la baisse des taux de reconduction de la dette sur les marchés internationaux des capitaux pour les entreprises ou de la difficulté à refinancer la dette pour les souverains, ce qui les pousserait soit à augmenter leur effet de levier avec le système bancaire local, soit à déprécier leur monnaie, entraînant une pression économique dans ces pays.

")

")

{kind=link}