En Tunisie, une société de gestion de fonds de capital investissement est un intermédiaire financier agréé par le Conseil du Marché Financier (CMF) dont le métier consiste à collecter des capitaux auprès d’investisseurs institutionnels ou privés, à les déployer dans des entreprises non cotées, généralement des PME en phase de croissance ou de création, puis à valoriser et céder ces participations pour redistribuer les plus-values. Elle gère pour le compte de tiers des véhicules dédiés, principalement les SICAR (Sociétés d’Investissement à Capital Risque) et les FCPR (Fonds Communs de Placement à Risque), qui constituent le cœur du financement alternatif de l’économie réelle tunisienne. Sa rémunération repose sur deux sources : une commission de gestion annuelle, calculée en pourcentage des actifs gérés, et un intéressement aux performances, appelé « carried interest », prélevé sur les gains réalisés au-delà d’un rendement minimal garanti aux investisseurs. Ce modèle économique, fondé sur les honoraires plutôt que sur le risque bilanciel, explique pourquoi les meilleures sociétés du secteur affichent des marges nettes et des ROE exceptionnellement élevés, sans nécessiter un capital propre important. Le tableau des indicateurs financiers 2025, que nous analysons ci-dessous, révèle précisément cet écart entre les acteurs qui maîtrisent ce modèle et ceux qui peinent encore à l’optimiser.

– Une concentration extrême

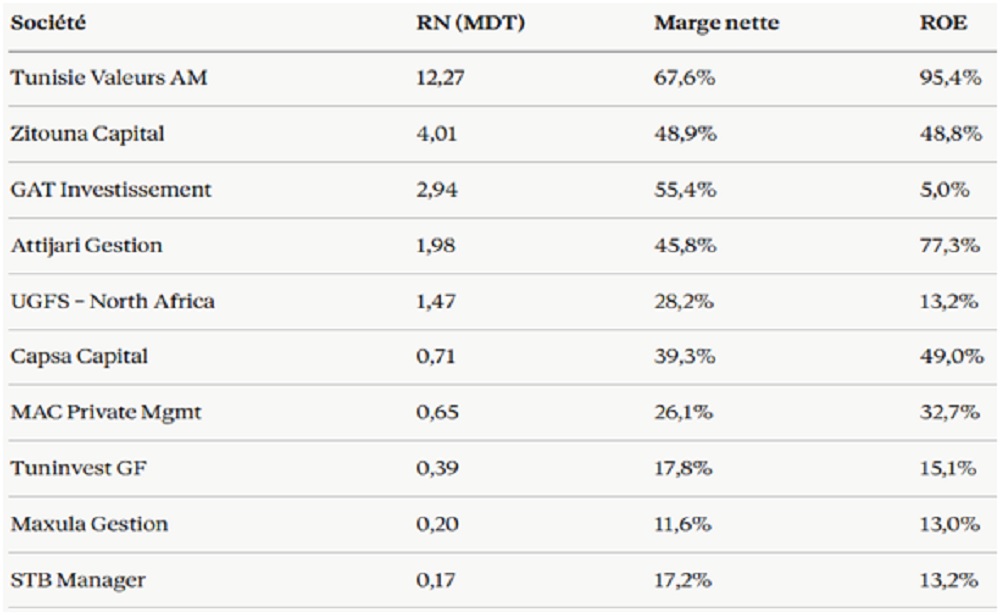

Le tableau des indicateurs financiers 2025 brosse le portrait d’un secteur profitable dans l’ensemble, mais profondément asymétrique. Sur une vingtaine d’acteurs recensés, seuls quelques-uns capturent l’essentiel de la valeur créée, quatre affichent un déficit et huit ne publient aucune donnée exploitable.

Le résultat net (RN) cumulé des sociétés bénéficiaires atteint environ 25,4 MDT (millions de dinars). Mais cette somme est loin d’être équitablement répartie. Tunisie Valeurs Asset Management capte à elle seule 12,27 MDT, soit 48% du résultat net positif total du secteur. Les trois premiers acteurs (Tunisie Valeurs, Zitouna Capital et GAT Investissement) cumulent 19,2 MDT, soit 76% du total. Le Top 5 dépasse 89%. C’est une concentration remarquable, même pour un secteur financier de niche.

– Tunisie Valeurs : champion incontesté

Avec un RN de 12,27 MDT sur des produits d’exploitation de 18,1 MDT, Tunisie Valeurs affiche une marge nette de 67,6%, exceptionnelle dans tout secteur financier. Ses capitaux propres (CP) avant affectation ne s’élevant qu’à 12,9 MDT, le ROE (return on equity, rendement des fonds propres) atteint 95,4%. La société génère pratiquement un dinar de bénéfice pour chaque dinar de capital engagé, signe d’un modèle d’asset manager pur à haute marge.

– Zitouna Capital et GAT : deux profils opposés

Zitouna Capital se classe deuxième avec un RN de 4,0 MDT, une marge nette de 48,9% et un ROE de 48,8%, ratios solides et équilibrés. GAT Investissement occupe le troisième rang (RN 2,9 MDT) mais présente un profil radicalement différent. Ses CP atteignent 58,5 MDT, de très loin les plus élevés du secteur, reflétant une activité de type SICAR qui implique de conserver des participations au bilan. En conséquence, son ROE tombe à seulement 5%, et sa marge nette de 55,4% ne compense pas le poids du capital immobilisé.

– Attijari Gestion : le plus efficient après Tunisie Valeurs

Avec seulement 2,6 MDT de CP, Attijari Gestion génère 1,98 MDT de RN, soit un ROE de 77,3% et une marge nette de 45,8%. C’est le deuxième meilleur ROE du secteur.

– Les ratios intermédiaires

Capsa Capital Partners affiche ROE de 49% et marge de 39,3%. MAC Private Management suit à 32,7% et 26,1%. Tuninvest Gestion Financière, pionnier du capital investissement tunisien, présente des ratios plus modestes (ROE 15,1%, marge 17,8%), reflétant probablement une structure de coûts plus lourde.

– Quatre sociétés déficitaires

Amen Capital enregistre la perte la plus élevée (-101 884 DT), suivie de GMP Capital (-69 425 DT), UGFS Venture Capital (-19 511 DT) et Dido Capital Partners (-11 898 DT). Ces déficits restent contenus en valeur absolue mais signalent des modèles économiques sous tension.

– Huit acteurs sans données publiées

CDC Gestion, Fidelium Finance, Flat6Labs Investment Tunisia, Flat6Labs Tunisia, Go Big Partners, Sages Capital, Smart Capital et Traders Investment Managers n’affichent aucun chiffre. Cette opacité, quelle qu’en soit la raison, prive le marché d’une vue complète du secteur.

En résumé, le secteur tunisien de la gestion de fonds est profitable mais ultraconcentré. Tunisie Valeurs y exerce une domination sans partage, avec une efficacité du capital sans équivalent. Le vrai défi pour les acteurs de taille moyenne sera de démontrer leur capacité à générer des retours compétitifs dans un marché où les économies d’échelle favorisent structurellement les leaders.

Les trois chiffres les plus frappants sont le ROE de Tunisie Valeurs à 95,4%, celui d’Attijari à 77,3%. A l’inverse le ROE de GAT à seulement 5% malgré ses 58,5 MDT de capitaux propres

{kind=link}