La Société Tunisienne des Marchés de Gros (SOTUMAG) a été introduite en bourse avec un objet social d’utilité publique : créer et organiser les marchés de première main, investir dans leur infrastructure, gérer les flux de fruits, légumes, viandes et poissons. Ses états financiers intermédiaires, dont les grandes lignes sont lisibles dans le tableau ci-joint, racontent une réalité différente. Celle d’une rente de situation dont le consommateur tunisien est l’ultime payeur, sans l’avoir jamais su.

– Un modèle à 82 % fondé sur une seule source

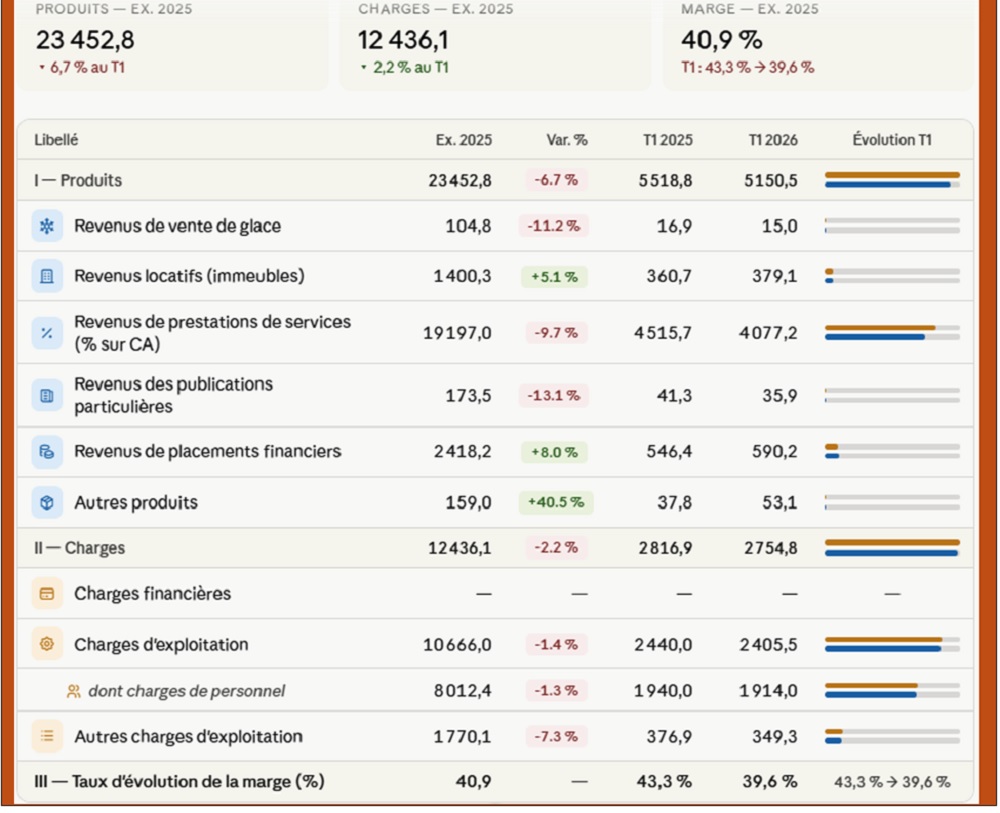

Le premier enseignement du tableau est brutal. Les revenus de prestations de services, c’est-à-dire les commissions calculées en pourcentage de la valeur des transactions transitant par les marchés, représentent 19 197 000 dinars tunisiens (DT) sur un total de produits de 23 452 800 DT pour l’exercice 2025. C’est 81,9 % d’un seul revenu. La quasi-totalité des ressources de SOTUMAG repose sur un droit de péage prélevé sur chaque transaction commerciale entre grossiste et marchandise. Les revenus locatifs, pourtant attendus d’une société dont l’objet social inclut expressément l’acquisition et la gestion immobilière, ne représentent que 5,97 % du total, soit 1 400 300 DT. L’ambition statutaire n’est pas traduite en réalité économique.

– Le circuit alimentaire comme caisse enregistreuse

Pour comprendre l’impact réel de ce modèle, il faut suivre le circuit. Le producteur livre au marché de gros. Le grossiste y achète, paie sa commission à SOTUMAG, et intègre ce coût dans son prix de vente au détaillant. Le détaillant reçoit une marchandise déjà chargée de la commission SOTUMAG, applique sa propre marge sur l’ensemble de ses coûts, et facture le tout au consommateur final. La commission a été payée une fois à SOTUMAG. Elle a été facturée deux fois, puis multipliée par les marges successives de la distribution. C’est ce que les économistes appellent l’effet de cascade : une charge initiale modeste qui s’amplifie à chaque étage de la chaîne, jusqu’à peser sur le prix de la tomate posée sur l’étal du marché du quartier.

– Profiter de l’inflation qu’on alimente

La structure de la commission aggrave ce mécanisme. Elle est calculée sur la valeur des transactions, et non sur leur volume physique. Lorsque les prix agricoles augmentent, sous l’effet d’une mauvaise récolte, d’une sécheresse ou de la dépréciation du dinar, la valeur des transactions augmente, et la commission de SOTUMAG avec elle. La hausse des prix alimentaires, qui appauvrit le ménage tunisien, enrichit mécaniquement SOTUMAG. L’entreprise n’a aucun intérêt économique à contenir l’inflation des denrées de première nécessité. Sa structure de revenus la place dans le camp de ceux qui bénéficient de la cherté de la vie, tout en ayant une mission statutaire de service public.

– Un capital constitué sur le dos du consommateur

Regardons maintenant la colonne des revenus de placements financiers dans le tableau. Ce poste atteint 2 418 200 DT pour l’exercice 2025, soit 10,3 % des produits totaux. C’est le seul poste dont la progression est constante, avec une hausse de 8,0 % au premier trimestre (T1) 2026. SOTUMAG a donc accumulé, au fil des années de prélèvements obligatoires, un portefeuille financier significatif. Ce portefeuille a été constitué grâce aux commissions perçues sur des transactions auxquelles les opérateurs n’avaient aucune alternative. En d’autres termes, le consommateur a financé, sans le savoir, la constitution d’un patrimoine financier privé dont les revenus viennent aujourd’hui compléter les comptes d’une société cotée en bourse. SOTUMAG fait son beurre sur le passage du beurre, puis place les bénéfices en instruments financiers.

– L’érosion silencieuse de la performance opérationnelle

Mais le tableau révèle aussi une fragilité que les chiffres agrégés dissimulent. La marge, telle que calculée dans ces états financiers et visible en bas du tableau, mesure la profitabilité d’exploitation hors revenus financiers. Elle chute de 43,3 % au T1 2025 à 39,6 % au T1 2026, une érosion de 3,7 points en un seul trimestre. Derrière cette chute se cache un chiffre plus révélateur encore : l’excédent d’exploitation hors revenus financiers est passé de 2 155 500 DT à 1 805 500 DT entre les deux périodes, soit une contraction de 16,2 % en un trimestre. C’est le cœur du métier qui se détériore, masqué par une croissance des revenus de placements qui n’a rien à voir avec la mission de l’entreprise.

Cette dégradation opérationnelle est accentuée par la rigidité des charges de personnel, visibles eux aussi dans le tableau : 8 012 400 DT annuels, représentant 64,4 % du total des charges. Quand les revenus de commission reculent de 9,7 % au T1, la masse salariale ne cède que de 1,3 %. Le ciseau s’ouvre. La marge s’effrite. Et les revenus financiers compensent provisoirement une érosion structurelle que la gestion opérationnelle ne parvient pas à endiguer.

– Une rente sans risque, une mission sans contrepartie

Une marge d’exploitation de 40,9 % est, dans tout secteur concurrentiel, le signe d’une performance exceptionnelle. Chez SOTUMAG, elle est le signe d’un monopole légalement protégé, exercé sur une clientèle captive, sans alternative possible. Le grossiste doit passer par les marchés SOTUMAG. Il ne peut ni négocier les tarifs, ni aller ailleurs. Cette rente ne rémunère aucun risque commercial réel, aucune innovation, aucune qualité de service différenciée. Elle rémunère une position, accordée par la loi, consolidée par l’objet social, et entretenue par l’absence de régulation tarifaire. Le consommateur, lui, paie sans savoir ce qu’il paie, ni à qui il le paie. C’est le privilège des péages invisibles.

{kind=link}