La Tunisie compte parmi les pionniers arabes de la finance islamique, avec la création dès 1983 de Banque Al Baraka Tunisie, premier établissement du genre dans le pays. Zitouna Banque en 2010 puis Wifak International Bank en 2015 ont complété ce segment, désormais encadré par la loi 2016-48 qui a consacré la banque participative dans le droit tunisien. Fondés sur l’interdiction du « riba » et le partage des profits et des pertes, ces trois établissements restent minoritaires dans un secteur bancaire dépassant 185 milliards de dinars d’actifs (contre 4,7 Mds DT pour les 3 banques islamiques), malgré une demande sociale réelle et des dynamiques de croissance soutenues.

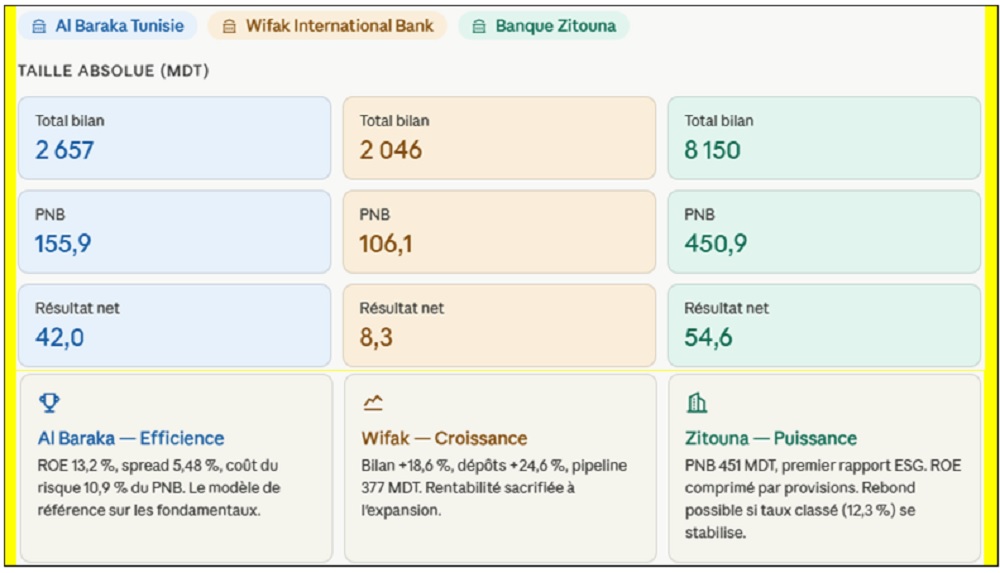

Avec 8.150 MDT de total bilan, Zitouna pèse trois fois BAT (2 657 MDT) et quatre fois WIB (2.046 MDT). Son PNB (Produit Net Bancaire) de 451 MDT est presque trois fois celui de BAT. En valeur absolue, Zitouna domine sans discussion. En valeur relative, c’est une tout autre histoire. Créée en 2009 et détenue à 100 % par la société privée Majda Tunisia, elle occupe une position médiane de maturité, entre BAT forte de 42 ans d’histoire et WIB née banque en 2015.

– Ressource et spread

Le coût global des passifs rémunérés de Zitouna s’établit à 3,53 %, entre BAT (2,35 %) et WIB (5,06 %). Sa masse de comptes à vue non rémunérés (1 737 MDT, soit 24,8 % des dépôts) abaisse mécaniquement ce coût moyen. Mais ses produits d’épargne Tawfir sont rémunérés à 4,28 %, niveau identique à WIB, et ses placements à terme de type Istithmar Mouajah coûtent 8,2 %, proche des 9,79 % de WIB. Sur le coût de la ressource, l’avantage de BAT (40 ans de réputation, ressource captive à bas coût) reste structurellement hors de portée pour les deux autres.

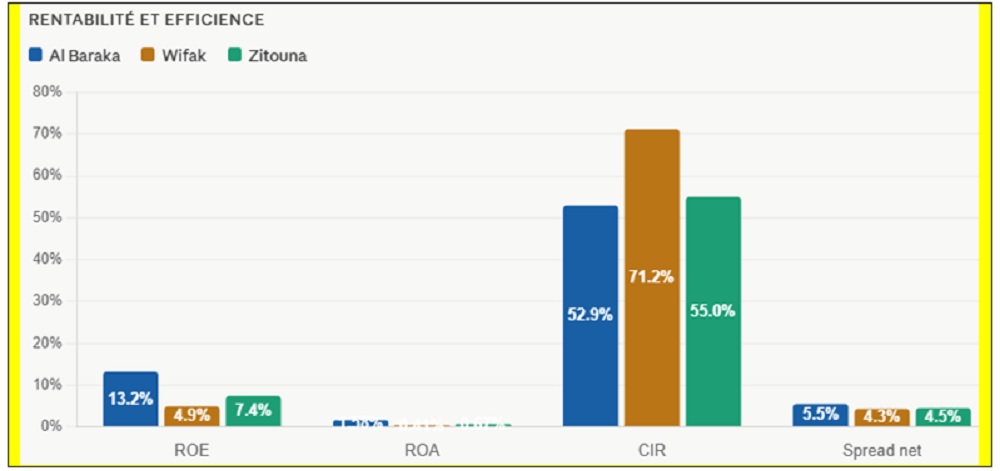

Le spread net de Zitouna ressort à 4,49 % (rendement des actifs de 8,02 % moins coût des ressources de 3,53 %), contre 5,48 % pour BAT et 4,30 % pour WIB. Zitouna se situe entre les deux, mais sans jamais atteindre l’efficience de BAT sur ce qui est le fondement du métier bancaire islamique.

– Rentabilité : le paradoxe du géant

Zitouna génère le résultat net le plus élevé en valeur absolue (54,6 MDT), devant BAT (42,0 MDT) et WIB (8,3 MDT). Pourtant ses ratios relatifs décroissent. Le ROE (Return on Equity, retour sur fonds propres) n’est que 7,4 %, contre 13,2 % pour BAT et 4,9 % pour WIB. Le ROA (Return on Assets, retour sur actifs) atteint 0,67 %, contre 1,58 % pour BAT et 0,41 % pour WIB. Un bilan cinq fois plus grand que WIB ne produit que six fois son résultat. La cause est unique et identifiable : l’explosion du coût du risque en 2025.

Le résultat net de Zitouna a chuté de 26,5 % en un an (de 74,2 MDT à 54,6 MDT), alors même que son PNB progressait de 12,7 %. Les revenus sont là. Ce sont les provisions qui ont absorbé la performance. Son taux effectif d’imposition (40,8 %) aggrave encore le tableau, très loin des 23,2 % de BAT qui exploite intensivement les dispositifs de réinvestissement exonéré.

– Efficience opérationnelle

Le CIR (Cost-to-Income Ratio, coefficient d’exploitation) de Zitouna s’établit à 55,0 %, légèrement au-dessus de BAT (52,9 %) mais très nettement en dessous de WIB (71,2 %). Les charges opérationnelles sont maîtrisées : frais de personnel à 155,9 MDT (+14 %), charges générales à 74,1 MDT (+1,5 %). Sur ce terrain, Zitouna appartient au groupe des banques bien gérées, même si BAT conserve la primauté.

– Qualité des actifs : le point noir

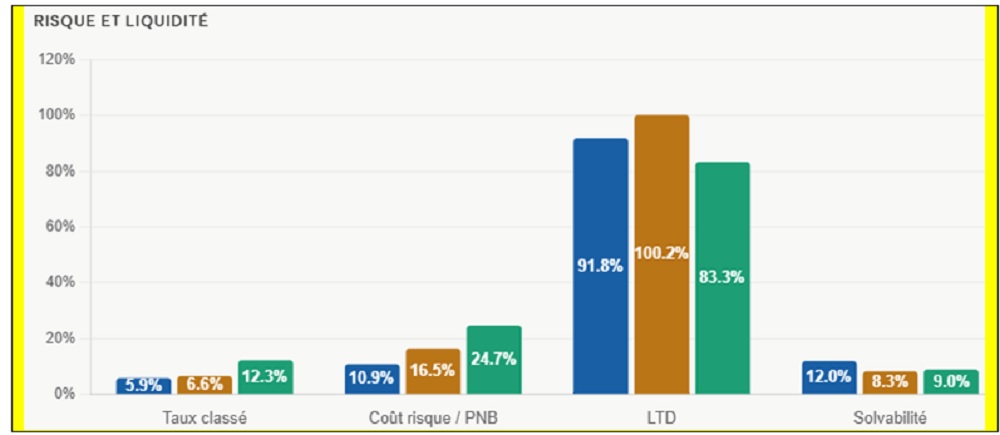

C’est ici que Zitouna décroche de ses deux comparables. Son taux de créances classées atteint 12,3 % des créances brutes sur la clientèle (768 MDT classés sur 6 254 MDT), contre 5,9 % pour BAT et 6,6 % pour WIB. Ce taux est plus du double de celui de ses pairs. La composition est préoccupante : les actifs compromis de classe 4 ont bondi de 81 % en un an, de 332 MDT à 599 MDT. Le coût du risque total ressort à 111,4 MDT, en hausse de 49 % sur un an, et représente 24,7 % du PNB, contre 10,9 % pour BAT et 16,5 % pour WIB.

La couverture des créances classées par les seules provisions individuelles, additionnelles et produits réservés atteint 40,6 %, légèrement en retrait de WIB (45,9 %) et bien en dessous de BAT (79 % avec dépôts affectés). Le stock total de provisions (347 MDT fin 2025, +41 % en un an) témoigne d’un effort de rattrapage réel, cohérent avec l’application de la nouvelle méthodologie BCT 2025-01 sur les provisions collectives. Cet effet de première application est par nature ponctuel, ce qui laisse espérer une normalisation partielle du coût du risque dans les exercices suivants. La vraie question est de savoir si la migration vers la classe 4 va se poursuivre ou se stabiliser.

– Liquidité et solidité

Le LTD (Loan-to-Deposit Ratio) de Zitouna est le plus confortable des trois, à 83,3 % (contre 91,8 % pour BAT et 100,2 % pour WIB). Ses dépôts clientèle ont progressé de 10,8 % en 2025. L’excédent de liquidité a été massivement réorienté vers le marché interbancaire via des placements en Moudharaba (1 129 MDT fin 2025 contre 13 MDT fin 2024), réduisant en contrepartie les avoirs en compte ordinaire BCT de 749 MDT à 199 MDT. Cette gestion active de la trésorerie a généré 60 MDT de revenus sur opérations interbancaires, en hausse de 46 %.

Le ratio de solvabilité simplifié (fonds propres / total bilan) est de 9,0 % pour Zitouna, entre BAT (12,0 %) et WIB (8,3 %). Le levier financier de 11,1x est raisonnable mais mérite une surveillance : avec 12,3 % de créances classées et une couverture de 40,6 %, le risque résiduel non couvert représente environ 456 MDT, soit 62 % des capitaux propres.

– Un différenciateur inattendu : l’ESG

Zitouna est la première des trois à publier un rapport de durabilité formalisé (norme IFRS S1, à l’initiative du Conseil du Marché Financier), avec déjà 219 MDT alloués aux financements d’énergies renouvelables et une Direction des Investissements à Impacts opérationnelle. BAT et WIB n’ont pas encore publié de Reporting équivalent. Ce positionnement est encore embryonnaire en termes d’impact financier, mais il constitue une avance stratégique réelle dans un contexte réglementaire appelé à se durcir.

– Verdict à trois

BAT est le modèle de référence. Son ROE de 13,2 %, son spread de 5,48 % et son coût du risque de 10,9 % du PNB sont les meilleures performances du groupe sur les six indicateurs fondamentaux. Quarante-deux ans d’accumulation se traduisent concrètement dans chaque ratio. Cette banque est la seule à distribuer un dividende régulièrement, avec un Pay-Out de 35 % du RN en 2024

Zitouna est le leader du marché dont la rentabilité est temporairement déprimée par un cycle provisionnel intense. Si le taux de créances classées se stabilise et que l’effet de première application de la circulaire 2025-01 s’estompe, la puissance brute de son PNB (451 MDT) devrait ramener son ROE vers des niveaux plus compétitifs. La concentration de l’actionnariat (Majda Tunisia à 100 %) limite néanmoins les options de recapitalisation externe en cas de nouveau choc.

WIB est le challenger en expansion rapide, dont la rentabilité actuelle (ROE 4,9 %, CIR 71,2 %) est délibérément sacrifiée à la conquête de parts de marché. Son pipeline de 377,5 MDT d’engagements non débloqués et sa croissance des dépôts de 24,6 % dessinent une trajectoire crédible, mais son coût de la ressource à terme (9,79 %) reste son handicap structurel le plus menaçant.

En une phrase : BAT gagne aujourd’hui la bataille de l’efficience, Zitouna a les moyens de gagner celle de la rentabilité demain si elle contrôle son risque de crédit, et WIB joue une carte de croissance dont la viabilité dépend d’une baisse urgente du coût de sa ressource.

: la France bat le Maroc (2-0) et file en demi-finale")

{kind=link}