AM*

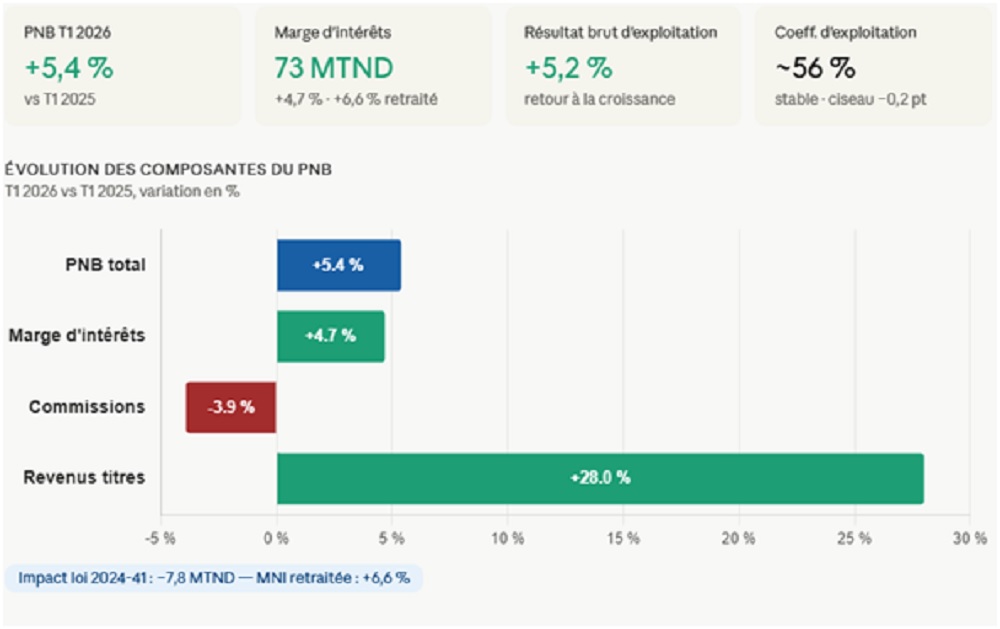

Au terme du 1er trimestre 2026, et après un exercice 2025 marqué par un PNB en léger repli sous le poids des mesures de la loi 2024-41, l’UIB termine le premier quart de l’année sur une tendance encourageante avec une progression du PNB de +5,4% lui permettant de regagner la 4ème place des 7 grandes banques privées en termes de total PNB.

Dans un environnement bancaire tunisien en profonde mutation, marqué par des exigences croissantes en matière de performance financière, de qualité de service, de conformité réglementaire et de résilience opérationnelle, la Banque continue de consolider ses performances. Cela traduit la résilience de son modèle et la rigueur de sa gestion, et est rendu possible par le fort engagement de l’équipe dirigeante et de l’ensemble des collaborateurs de la banque.

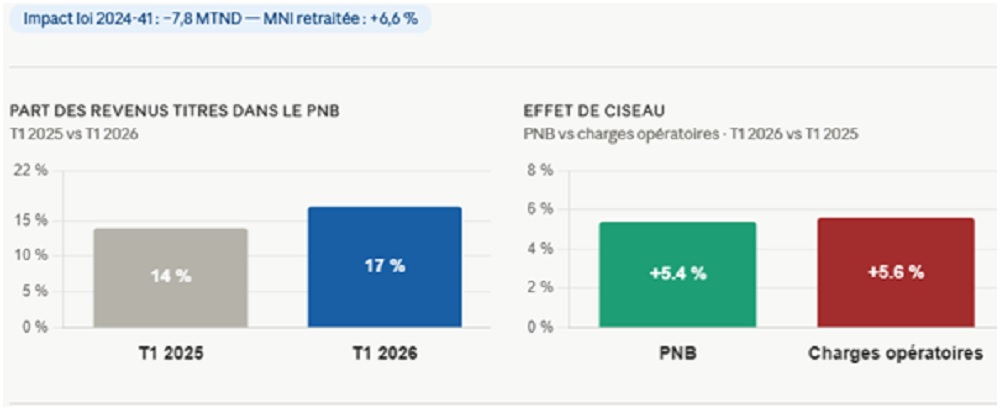

La marge d’intérêts renoue avec la croissance (+4,7% s’élevant à 73 MTND) malgré l’impact de la loi 2024-41 de – 7,8 MTND. Retraité de cet impact, la croissance annuelle de la Marge Nette d’Intérêts serait de +6,6%.

La marge sur commissions enregistre un léger fléchissement de – 3,9% impacté par le repli de la dynamique des crédits aux particuliers observée au cours du 1er trimestre 2026 par rapport au 1er trimestre 2025.

Les revenus du portefeuille titres enregistrent une évolution significative au 1er trimestre 2026 (+28%) . Ils représentent 17% du total PNB au T1-2026 vs 14% une année auparavant.

Les charges opératoires restent maîtrisées avec une évolution annuelle légèrement au-dessus du niveau de l’inflation. La Banque continuera à poursuivre un pilotage rapproché de ses coûts au profit des investissements nécessaires au déploiement du futur plan stratégique UIB2030.

Le coefficient d’exploitation reste quant à lui, globalement stable aux alentours de 56% avec un léger « effet de ciseau » négatif impacté par une évolution des charges (+5,6%) légèrement plus importante que celle du PNB (+5,4%).

Au terme du 1er trimestre 2026, le Résultat Brut d’Exploitation est en évolution de +5,2% renouant ainsi avec une trajectoire de croissance.

Enfin, en termes de solidité financière, la Banque affiche au terme du 1er trimestre 2026 des ratios de solvabilité et de liquidité en amélioration témoignant ainsi la capacité de la Banque à poursuivre son objectif financement de l’économie sur des bases solides.

*Post LinkedIn de Ouassel Bahri est Directeur Communication – Union Internationale de Banques Groupe Société Générale / Délégué général de la Fondation d’entreprise UIB

{kind=link}