Le poids des créances classées, dites aussi douteuses ou NPL (Non Performing Loans), était évalué à 5.883 MDT à la fin de l’exercice 2017 chez les trois banques publiques tunisiennes, à savoir la STB, la BNA et la BH. Chez tout le secteur bancaire tunisien, il dépasse les 12,5 Milliards DT, dont 6.641 MDT chez le bancaire privé.

Chez les banques publiques, c’est la STB qui en supporte la plus grande part, avec 19,9 %, suivie par la BNA avec 16,7 % du total et la Banque de l’Habitat qui n’en enregistrait, à la fin 2017, que 1,291 Milliard DT représentant 10,3 % du total des NPL.

Une lecture sectorielle de cette énorme dette qui alourdi le secteur bancaire public tunisien, fait apparaître que le secteur touristique concentre 51 % des NPL de la STB, 28 % chez la BNA et 21 % chez la BH. Globalement, les créances douteuses du tourisme représentent 30 % de celles des 3 banques où elles pèsent 1,764 Milliard DT.

Derrière, c’est l’industrie, dont les créances douteuses totalisent 1,353 Milliard DT, représentant 23 % de tout le poids des PNL des banques publiques qui en souffrent à des degrés divers et dans des proportions plus ou moins égales. Et si la BNA supporte le plus gros contingent de PNL agricoles, avec 628,5 MDT représentant 30 % de toutes les créances douteuses qu’elle supporte (2.095 MDT), la BH n’est pas loin avec ses 23 % des PNL agricoles, qui ne représentent pourtant que 6 % de tout le poids des NPL sur le bancaire public.

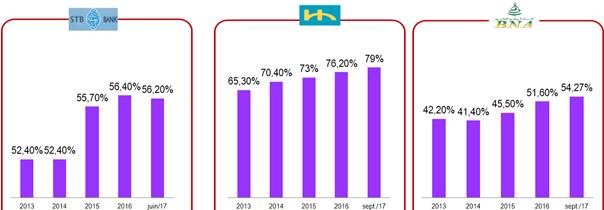

Le taux de couverture des NPL par les provisions s’est certes amélioré chez les banques publiques. A la STB comme à la BNA, ce taux dépasse les 50 %. A la BH, il approche même les 80 %. La provision n’arrête cependant pas le recouvrement, même lorsque la banque cède certaines créances aux sociétés de recouvrement dont elles sont désormais toutes outillées et les garanties ne sont généralement pas synonymes de recouvrement immédiat des deniers public donnés en crédit.

Il reste que la négociation pour le recouvrement est généralement très difficile. Coûteux, plus long et pas toujours garanti quant à son issue, est le recours à la justice. Certaines affaires, connues et moins connues, durent depuis plus d’une dizaine d’années. En face, chez les banques privées, la notion d’accord transactionnel est depuis longtemps admise et appliquée. Elle ne permet certes pas de récupérer toute la dette, principal, intérêts et intérêts de retard, mais elle reste viable et rentable au vu de la dépréciation des garanties, comme par exemple dans le secteur du tourisme où la STB a gagné certains procès sans pouvoir vendre les garanties pour récupérer les dettes de l’Etat.

- Témoignage d’un transfuge

Passant du secteur privé au secteur public, l’actuel DG de la BNA est ce qu’on pourrait appeler un «cas d’école» dans le secteur bancaire et en matière de traitement et de recouvrement des créances classées. Un projet de loi est actuellement à l’ARP sur cette question des NPL. Répondant à une question d’Africanmanager sur ce qui empêche encore le bancaire public de mieux recouvrer les créances classées qui sont évaluées à plus de 6 Milliards DT, il nous indique que «c’est en premier lieu, l’aspect réglementaire».

Récemment et avec d’autres premiers responsables de banques publiques, Habib Ben Haj Gouider et ses confrères ont eu l’opportunité d’être reçus par la commission des finances de l’ARP et de son président Mongi Rahoui, qui est lui-même un banquier de pure souche et plus est à la BNA. Selon lui, «les débats ont été, à mon sens, de haute voltige. Nous avions ainsi pu expliquer ce qui empêche les banquiers du secteur public de faire plus et mieux en matière de recouvrement ».

Y intervenant, il prend l’exemple d’une créance, aujourd’hui de 5 MDT, et dont le client débiteur vient vous demander un rabais de 500 mille DT et qu’il rembourserait alors toute la créance en one-shot. «Or, dans le public, il est interdit d’abandonner un millime du montant demandé, tant au niveau du principal que des intérêts de retard, mise à part la petite pénalité de l’intérêt du retard. Juridiquement, cela devient de la dilapidation de l’argent public, et celui qui le fait est passible de l’article 96 du code pénal qui punit la concussion, ainsi que de l’article 25 de la comptabilité publique [Ndlr : qui dit que l’abandon des droits et créances revenant à l’Etat ne peut se faire que par une loi] qui considère tout millime déposé dans une banque publique comme étant des fonds publics. La banque s’engage alors dans un processus judiciaire. Ce dernier est très long et n’est pas toujours garanti, entre 4 et 5 ans dans le meilleur des cas. Avec un taux d’actualisation de 7 %, que valent alors, sur 5 ans, les 5 MDT ? Après calcul, elles ne vaudront plus que 3,4 MDT. La banque perd ainsi de l’argent et n’en gagne pas et c’est cela la véritable dilapidation de l’argent public. A l’ARP, nous avions alors trouvé des députés très à l’écoute et qui nous ont assurés de leur appui au projet de loi soumis par le gouvernement introduisant la notion d’accords transactionnels. Il faut savoir arrêter les frais et récupérer l’argent. Imaginez alors qu’on puisse récupérer 2,3 ou 4 Milliards DT sur ces créances. On n’aura alors plus besoin de l’argent du contribuable pour recapitaliser les banques publiques. Cela enlèvera une épine du pied de tout le pays».

: Mahrez annonce la fin de sa carrière internationale")

{kind=link}