Dans une récente analyse boursière, l’intermédiaire boursier AFC (Arab Financial Consultants) recommandait vivement l’achat de l’action ATB (Arab Tunisian Bank). Après présentation de la banque que dirige Farid Ben Tanfous, l’intermédiaire boursier indique que «l’ATB a depuis une bonne décennie axé sa stratégie de développement sur une parfaite gestion des risques inhérents à l’activité bancaire. En effet, l’excellente maîtrise des risques de crédit a permis à la banque de ramener son taux de créances classées à 6,73% au 31/12/2014. En tenant compte des provisions à caractère général, le taux de couverture des créances classées atteint 85%. A fin 2014, le ratio de liquidité de la banque était de 110%. L’ATB présente ainsi un profil de risques faible du fait de l’utilisation importante de ses ressources en BTA. Le taux d’évolution annuel moyen du PNB sur les cinq dernières années est de +8,6% ».

L’AFC précise qu’au 30/06/2015, les produits d’exploitation de la banque affichent 181,8 MDT, soit une progression de 9,9% par rapport au 30/06/2014. Le total des charges d’exploitation n’évolue que de 2,2% à 82,7 MDT ce qui témoigne d’une bonne maîtrise des charges qui nous conduit à un PNB en hausse de 17,4% à 99 MDT ». L’intermédiaire boursier estime que «la banque a amélioré son résultat net de 23% à 32 MDT. A fin juin 2015, les créances sur la clientèle ont atteint 3,1 milliards de dinars contre 2,8 milliards de dinars à fin juin 2014, soit une évolution de +9,4% ».

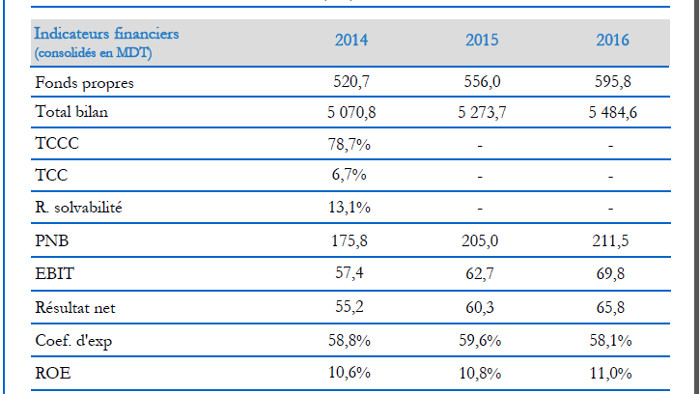

Toujours selon la même source, le produit net bancaire de l’ATB a atteint au 31/12/2015 quelques 203,5 MDT contre 173,7 MDT au 31/12/2014. La banque enregistre ainsi la plus forte hausse du PNB du secteur avec un taux de 17,1%. Cette performance provient d’une augmentation des produits d’exploitation bancaire de 9,7% contre une augmentation des charges de seulement 1,8%. A fin 2015, les revenus du portefeuille commercial et d’investissement représentent 42,3% du PNB à 86 MDT. Les intérêts et les

commissions composent respectivement 38,7% et 19% du PNB ».

La même source estimait le résultat net pour l’année 2015 à plus de 60 MDT. Pour l’année 2016, le PNB prévisionnel serait proche des 211 MDT avec un résultat net qui avoisinerait les 66 MDT. L’action ATB a progressé durant l’année 2015 de 1,4% à 4,2 DT. Sur la base de ses bénéfices en 2015, le PER de la banque est de 7,5x, bien inférieur au PER du secteur qui est de 13x. Le PER 2016 avoisinerait les 6,8x contre 11,7x pour le secteur bancaire. Le rendement 2015 de l’action ATB est l’un des meilleurs du secteur à 5,6% contre 4,1% pour le secteur. Et l’intermédiaire boursier de conclure que «la qualité du portefeuille de l’ATB, sa faible propension au risque, sa rentabilité, ses fonds propres supérieurs à sa capitalisation et son rendement nous conduisent à recommander à l’Achat le titre ».

{kind=link}