A peine a-t-elle été rendu publique sous forme de projet, la loi de finances (LF) pour l’exercice budgétaire 2025 en Tunisie a suscité grand remous sur les réseaux sociaux. Des réactions, entre applaudissements de ceux qui soutiennent le chef de tout l’Etat tunisien pour les mesures sociales, comme notamment la prochaine probable caisse de soutien des personnes mises en chômage technique, ou encore l’autre probable caisse d’appui aux femmes agricultrices. Mais aussi, réactions massives de peur de l’impact des prochaines hausses de l’IS (Impôt sur les Sociétés) et de l’IRPP (Impôt sur les Revenu des Personnes Physiques) sur les salaires et rémunérations de tout ce qui est considéré cadre moyen et haut cadre. Des employés avec des rémunérations qui dépasseraient les 50 mille DT par an, comme dans le secteur financier notamment, et ceux qui auraient des salaires de plus de 3.000 DT par mois pour une année qui comprend parfois 6 mois de plus que d’ordinaire.

De manière générale, et selon un commissaire aux comptes tunisien qui a préféré l’anonymat, « pour le volet social, force est d’avouer que le volet social a été bien couvert, comme pour les fonds pour le soutien aux familles nécessiteuses, les agricultrices, l’assurance chômage technique, la TVA sur l’électricité qui baisse pour la basse tension, le café, le sucre et différentes denrées ».

– Certains particuliers partageraient leurs revenus avec la FISC !

Et on pourrait, de notre côté, se poser la question, si ces baisses de TVA se limiteront à l’importation ou seront répercutées sur le prix de vente du consommateur. On ajoutera, de notre côté aussi, que toutes ces mesures sociales seront très certainement financées par la hausse des différents impôts et taxes. Ce qui nous fait croire que la LF 2025 à la « Robin des bois », devrait retirer de la main gauche à certaines catégories sociales, ce qu’elle donnait de la main droite à d’autres catégories sociales.

« De l’autre côté, poursuit notre commissaire aux comptes, la LF25 apporterait des mesures, qui sont contraires à ce qui se fait dans le monde, dans le trend mondial actuel de la baisse des impôts et taxes. Aujourd’hui, la Tunisie a le taux de pression fiscale le plus haut d’Afrique, puisqu’il devrait remonter à 26 % en Tunisie ».

Selon notre expert, la tendance est de rapprocher la fiscalité des personnes physiques et morales ; or ce qu’on voit dans le projet de LF25, c’est qu’elle a rapproché l’IRPP de l’IS, et donc les personnes morales les plus taxées qui sont les banques.

En effet, les confectionneurs de la nouvelle LF, ont un peu aménagé le barème pour les 1ères tranches qui s’appliquent aux bas revenus, et relevé les tranches pour les revenus élevés, et ceux de la classe moyenne haute.

La tranche de 30 à 50 mille DT de revenus, a été divisée en deux. De 30 à 40 mDT, qui deviendraient imposables à 23,888 % en IRPP, et de 40 à 50 mille DT de revenus et au-delà, deviendraient imposables à un IRPP de 26,30 % d’impôts. Au-delà de 50 mDT de revenus par an, c’est un IRPP de 40 %. Précisons, après avis d’expert, que l’IRPP s’applique à tout ce qui est revenus imposables, salaires bruts, toutes indemnités imposables, 13ème mois et même les tickets restaurant. C’est tout cela qui fait le revenu imposable. La nouvelle grille IRPP s’appliquera aussi aux retraités, même lorsqu’ils ont d’autres revenus, comme en bourse ou épargne ou en investissement.

Précisons encore, que selon cette 1ère version de la LF25, certaines catégories de fonctionnaires qui seront massacrés en retenue à la source, comme ceux des banques et institutions financières, ceux des sociétés informatiques, les cabinets d’expertise comptable, et beaucoup d’autres métiers, cumulent des revenus annuels de plus de 50 mille DT, pourtant revenu ordinaire, et deviendraient donc imposables comme les banques, c’est-à-dire une IRPP de 40 % selon le nouveau projet de tableau des tranches d’imposition.

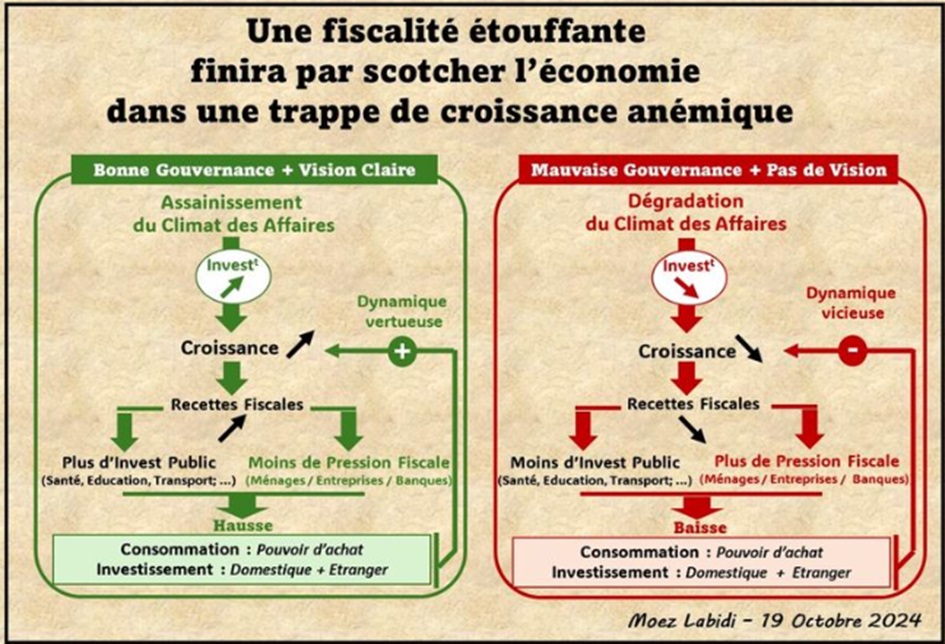

La LF25, si elle était adoptée par l’ARP dans l’état où elle a été confectionnée par le ministère des Finances, ferait ainsi donc un nivellement des revenus par le bas et tuerait définitivement la classe moyenne, classe consommatrice et créatrice de la croissance, surtout en cette conjoncture économique où les prix flambent, Indoor et Outdoor ! Et dire que ce projet de LF disait vouloir améliorer le pouvoir d’achat du citoyen, comme le promettait le chef de tout l’Etat !

– Banques : Un total d’impôts et taxes de 52 % à partir de 2025 !!

Le tableau des différents niveaux d’IS pour les personnes morales, ou les entreprises, a aussi été révisé, ou du moins tel qu’il figure dans le projet de LF25. Avant, ce tableau comprenait 3 niveaux, le 10, le 15 et le 35 % qui était généralement appliqué aux banques, mais aussi les grandes surfaces, les concessionnaires de voitures, les assurances.

Pour tous, il y a d’abord lieu de signaler cette « ineptie » d’indexer le niveau de l’IS sur chiffre d’affaires. Or, même pour les banques, le chiffre d’affaires (CA) peut atteindre le milliard DT, et le bénéfice les quelques dizaines, ou centaines pour les plus grosses, de millions DT. Pour certaines activités, la marge bénéficiaire est même fixée par l’Administration et ne dépasserait pas les 5 ou 10 %. L’exemple des stations-service pour la distribution des carburants, où le CA est énorme pour une marge de 4 à 6 %, est plus qu’édifiant !

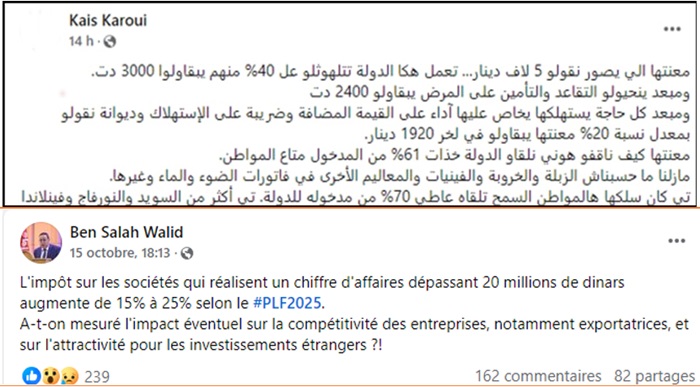

La nouvelle grille d’IS devrait comprendre 10 % du CA pour les secteurs de l’agriculture, le développement régional, l’enfance, les retraités, l’animation, la culture et l’environnement, quel que soit le chiffre d’affaires. 15 % pour les entreprises qui réalisent un CA de moins de 5 MDT (Million de Dinars Tunisiens), une IS de 20 % pour tous ceux qui réalisent un CA entre 5 et 20 MDT. Une IS de 25 % pour le CA égal ou supérieur à 20 MDT. Les sociétés exportatrices vont passer à un IS de 15 à 25 %. Et Adieu la compétitivité et l’argent des exportations de l’huile d’olive, des dattes et des agrumes !

Les opérateurs télécom, les sociétés d’investissement, les sociétés de recouvrement de crédits, les pétroliers, les grandes surfaces, les concessionnaires et les exploitants de marques étrangères, seront taxés à 35 %.

Les banques, les sociétés financières, les assureurs et les réassureurs seront soumis à une IS de 40 %, auxquels il faudra ajouter les 4 % de la contribution conjoncturelle, les 4 % de la CSS (Contribution solidarité sociale), pour une IS totale de 48 % des bénéfices qui iront pour l’Etat.

Et ce n’est pas fini, car les 52 % autres qui paieront les dividendes imposables, sont taxés à 10 %. Et le tout, sans oublier les autres 8 % des bénéfices à donner chaque année en crédits aux PME, sans intérêts, ni garanties, tel qu’ordonné par la loi 24-2024 sur les chèques notamment.

C’est ainsi que tout investisseur en banque, par exemple sur la bourse, n’aura que des bénéfices calculés sur 47 % du bénéfice troué comme un gruyère par le Fisc qui en ponctionne 53 %. Et encore les 8 % des bénéfices en crédits, qui pourraient ne rien rapporter à la banque ! Qui aura après cela le courage d’investir dans une banque, une Sicar, Sicav ou assurance ? Qu’est-ce qui restera de ce bénéfice pour l’investissement, comme pour le réseau ou la modernisation ? Qu’est-ce qui restera du résultat net, pour d’éventuels provisions sur des impayés d’entreprises publiques par exemple ? Appauvrir les créateurs d’emplois et les créateurs de valeur ajoutée, sous prétexte de justice fiscale, ne nous semble pas la meilleure des solutions. Il y a certainement d’autres solutions pour que la justice fiscale soit équitable, et c’est désormais aux députés de les trouver et de convaincre les adeptes du tout-fisc pour relever l’économie, que trop-fisc tue le Fisc et toute l’économie !

– Ce que dit ChatGPT de la LF25

Faute d’explication officielle, de la part d’un ministère des Finances qui se mure dans le silence, peut-être lui aussi des agneaux, on s’est de nouveau adressé à l’intelligence artificielle de ChatGPT pour lui demander quels sont, selon ce qu’il a pu trouver sur le Net, les inconvénients du projet de la LF 2025. Sa réponse est d’un réalisme enfantin : « Malgré ses objectifs ambitieux, la loi de finances 2025 en Tunisie présente plusieurs inconvénients potentiels, notamment liés à la complexité de la mise en œuvre et aux limites de certaines réformes.

• Risque d’insuffisance budgétaire : Bien que des mesures soient prévues pour renforcer les ressources de l’État, notamment par une meilleure intégration de l’économie informelle et la lutte contre l’évasion fiscale, la capacité à mobiliser des fonds supplémentaires reste incertaine. Si ces réformes ne produisent pas les résultats escomptés, le déficit budgétaire pourrait se creuser davantage.

• Soutien limité aux classes moyennes : Même si l’allègement de la charge fiscale pour les bas revenus est une priorité, les classes moyennes, déjà fortement touchées par l’inflation et les hausses des prix, pourraient ne pas bénéficier suffisamment des nouvelles mesures fiscales. Ce segment de la population pourrait continuer à être fragilisé, ce qui pourrait nuire à la cohésion sociale.

• Problèmes structurels non résolus : La loi de finances prévoit la poursuite des réformes structurelles, mais certains experts estiment que les réformes économiques profondes nécessaires, notamment dans le secteur public et les entreprises d’État, restent insuffisantes. Ces problèmes structurels, s’ils ne sont pas rapidement résolus, pourraient limiter la capacité de l’État à stimuler l’investissement et à améliorer la compétitivité économique à long terme.

• Pression sociale et économique : Le gouvernement doit naviguer entre des impératifs économiques, comme la maîtrise de l’inflation, et des pressions sociales croissantes. Bien que la loi tente de maintenir des subventions, la situation économique difficile du pays pourrait rendre ces engagements difficiles à respecter sans augmenter la dette publique ou réduire d’autres dépenses » .

: sept joueurs absents de l’entraînement avant l’Ecosse")

{kind=link}

IS vs IRPP : A ne pas comparer !!!

L’IS est l’impôt sur les sociétés ayant réalisé un bénéfice.

Cet impôt n’affectera pas la compétitivité des sociétés si ce taux passe de 15 % à 25 %.

Par contre l’IRPP est un impôt sur le revenu des personnes physiques.

Je suis sûr que 80 à 90 % des salariés seraient d’accord d’avoir un impôt de 80 % si il restera qque choses en fin de mois/année.

A titre d’équité fiscale, les personnes physiques (salariés, mais profession libérale tq avocat, medecins -toute spécialité confondue-, footballeur, …) doivent payer les mêmes taux d’IRPP mais aussi de CNSS. L’IS doit se rapprocher de l’IRPP.

En dernier lieu, il faut trouver une solution pour intégrer l’informel. On pourrait améliorer les recettes fiscales de l’Etat tout en réduisant le taux de l’IRPP et de l’IS.

Où sont les caisses enregistreuses des salons de thé ? Mr Slim Chaker voulait le faire …