AM*

Dans une toute récente note, l’Institut Arabe des Chefs d’Entreprise (IACE) analyse le recours accru de la Tunisie à l’endettement intérieur et ses effets sur le financement de l’économie. Elle met en évidence un phénomène d’effet d’éviction, marqué par une réorientation des ressources bancaires vers le financement de l’État au détriment du secteur privé.

Un effet, à propos duquel beaucoup d’experts et de professionnels avaient tiré la sonnette d’alarme, dès qu’on avait pensé à retirer, ou à réaménager, l’indépendance de la BCT par rapport à l’Exécutif en Tunisie.

L’analyse s’appuie sur l’évolution de l’endettement, des concours à l’économie et des indicateurs bancaires, et propose des recommandations pour soutenir l’investissement productif.

– Les banques donnent désormais plus à l’Etat qu’aux privés de toutes sortes !

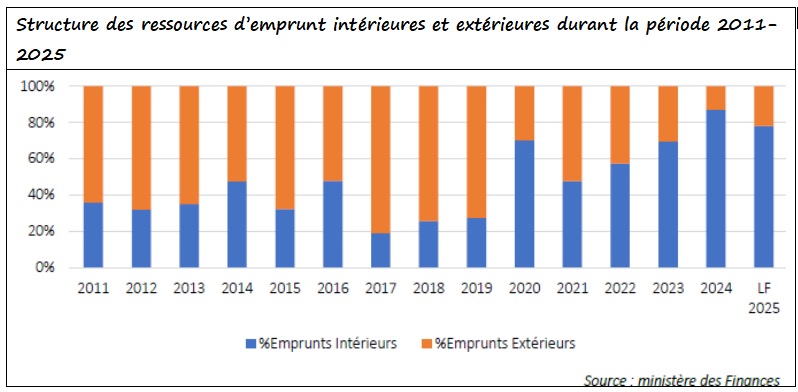

Selon cette mini-étude, la Tunisie a opté pour un recours massif et inédit à l’endettement intérieur afin d’assurer le financement du Budget. Si cette orientation traduit une adaptation aux contraintes extérieures, elle n’en soulève pas moins plusieurs enjeux notamment en matière de financement de l’investissement productif, de soutenabilité de la dette intérieure, etc. Le financement intérieur massif du Budget tend à réduire la disponibilité des ressources financières pour le secteur privé, un phénomène communément désigné sous le nom d’effet d’éviction ou crowding out effect.

Le total des crédits octroyés par le système bancaire aux entreprises, professionnels et particuliers est passé de 98,8 milliards DT en 2020 à 118,6 milliards DT en 2024. Ceux aux entreprises et aux professionnels ont nettement ralenti depuis 2023, reflétant une prudence accrue du secteur bancaire face à la conjoncture économique et aux risques liés à la situation financière des entreprises publiques et privées.

De leur côté, les crédits accordés aux particuliers ont progressé à un rythme relativement stable mais modéré oscillant entre 2% et 4% par an en lien avec le resserrement des conditions de financement et la faible évolution du pouvoir d’achat.

Globalement, le ralentissement observé depuis 2023 pourrait être expliqué par la politique monétaire restrictive, la hausse du coût de crédit et la prudence des établissements bancaires dans l’octroi de nouveaux crédits.

Depuis 2019, l’évolution des crédits est inférieure à celle du PIB marchand confirmant la tendance du ralentissement du financement bancaire face à la dynamique des activités productives.

– Le « Crowding Out effect », on y est !

La notion d’effet d’éviction désigne une situation où l’augmentation du financement ou des dépenses publiques, dans un contexte de ressources financières limitées, exerce une pression accrue sur les marchés de capitaux et réduit la disponibilité des financements pour le secteur privé. Cette situation se traduit par une insuffisance de l’offre de crédit et une préférence des banques pour les opérations de portefeuille, notamment l’acquisition de titres publics au détriment du financement de l’économie réelle.

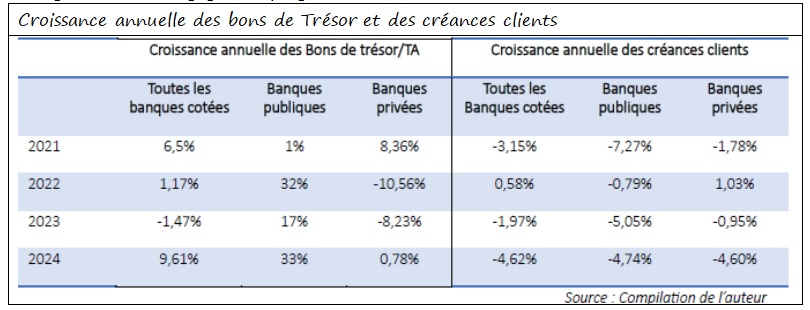

Afin de détecter la présence potentielle de cet l’effet dans l’économie tunisienne, plusieurs sources de données ont été mobilisées ; celles-ci portent sur la répartition du produit net bancaire, les créances sur la clientèle et les créances sur l’Etat, à partir des états financiers des banques tunisiennes cotées en bourse sur la période de 2020 à 2024.

La moyenne du produit net bancaire (PNB) des banques tunisiennes a enregistré une évolution continue entre 2020 et 2024. Cependant, la croissance du PNB affiche une tendance baissière entre 2021 et 2024 . Elle est passée de 13,15% en 2021 à 5,25% en 2024. Par ailleurs, il importe que la tendance baissière de l’évolution du PNB des banques privées reste supérieure à celle des banques publiques à l’exception de l’année 2021.

– Baisse continue des créances sur la clientèle

Toujours selon l’IACE, les résultats montrent que pour l’ensemble des banques, les placements en bons de Trésor progressent entre 2021 et 2024 malgré une légère contraction en 2023. Pour les banques publiques, la hausse de l’exposition aux titres publics est particulièrement marquée en 2022 et 2024 alors que les créances sur la clientèle connaissent une baisse continue traduisant un recentrage des portefeuilles sur la dette souveraine. Pour les banques privées, les crédits à la clientèle enregistrent une détérioration en 2023 et 2024 et les placements en bons du Trésor enregistrent un désengagement progressif en 2022 et 2023.

De manière générale, il ressort que l’investissement en bons de Trésor croît plus rapidement que l’activité d’octroi de crédit renforçant la dépendance des banques, en particulier publiques, au financement de l’Etat. Ces dernières tendent ainsi à devenir des financeurs du secteur public plutôt que des acteurs de crédit productif.

– Réduction des crédits aux PME, frein à l’investissement, et faible de soutien à l’économie productive

Les résultats obtenus confirment l’existence d’un effet d’éviction au sein du secteur bancaire tunisien principalement imputable aux banques publiques dont la composition du PNB a connu une transformation notable au cours de la période étudiée.

En effet, l’activité d’octroi de crédits a connu une stagnation entre 2020 et 2023, suivie d’une légère reprise en 2024 plus marquée chez les banques privées. Cette situation illustre une éviction financière résultant à la fois de l’accroissement du recours de l’Etat aux ressources d’emprunts intérieurs et de la politique monétaire restrictive adoptée par la Banque centrale notamment caractérisée par le maintien de taux d’intérêt directeur élevé visant à endiguer la persistance de l’inflation.

En définitive, la Note de l’IACE souligne que cette orientation réduit l’accès des entreprises, en particulier les PME, au crédit bancaire, freinant ainsi l’investissement, la création d’emplois et la croissance économique. Le secteur bancaire, fortement exposé à la dette publique, voit également son rôle de soutien à l’économie productive s’affaiblir. L’IACE met en garde contre les risques macroéconomiques associés à cette structure de financement, notamment la fragilisation du tissu productif et la baisse de la compétitivité.

*Synthèse d’une Note de l’IACE intitulée la « politique d’endettement budgétaire et rôle du secteur bancaire »

{kind=link}