AM*

On peut aligner les discours rassurants, multiplier les indicateurs flatteurs et rappeler que la Tunisie demeure un pays à revenu intermédiaire supérieur. Mais au bout de la chaîne, au marché du quartier, à la caisse du supermarché ou devant la facture d’électricité, la réalité est tout autre.

Il existe en Tunisie un décalage devenu presque structurel entre les indicateurs macroéconomiques et le vécu quotidien des ménages. Les statistiques affichent parfois des progressions nominales, les rapports soulignent des stabilisations relatives, mais dans les foyers, le constat est tout autre : le pouvoir d’achat s’érode.

La dernière note de l’Institut Arabe des Chefs d’Entreprises (IACE) met des chiffres sur un malaise que les ménages ressentent depuis plusieurs années : le pouvoir d’achat s’est affaibli, structurellement.

La dernière note publiée par l’Institut Arabe des Chefs d’Entreprises (IACE) vient confirmer cette lecture. Elle ne s’inscrit pas dans le registre du ressenti, mais dans celui des données mesurées.

- Une perte claire et quantifiée

Le premier chiffre clé du rapport est sans ambiguïté :

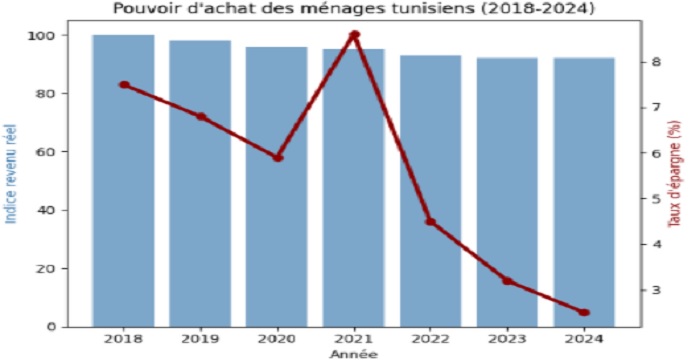

La perte du pouvoir d’achat est estimée à environ 8 % sur la période 2018-2024.

Ce recul, mesuré à travers l’évolution du revenu réel par habitant, signifie qu’un revenu nominal en hausse ne suffit pas à compenser la dynamique inflationniste.

Le mécanisme est simple. Les salaires progressent, les prix augmentent plus vite, et le revenu réel diminue.

L’IACE précise que « le taux d’inflation a augmenté plus rapidement que les salaires unitaires versés aux ménages. » C’est l’effet ciseau classique des économies sous tension : une amélioration statistique apparente, mais une détérioration réelle du pouvoir d’achat.

- L’appauvrissement se lit dans la structure des dépenses

Un indicateur économique ne ment pas. C’est la composition du budget des ménages.

La note souligne à ce propos que « la part consacrée à l’alimentation repart à la hausse, ce qui constitue un indicateur classique d’appauvrissement. »

Dans une trajectoire de développement saine, la part des dépenses alimentaires diminue proportionnellement aux revenus. Lorsqu’elle augmente, cela signifie que, d’abord que les ménages concentrent leurs ressources sur les besoins essentiels. Ensuite que les marges de consommation discrétionnaire se réduisent, et enfin que la capacité d’investissement domestique s’affaiblit. Mais le logement et la santé absorbent également une part croissante des budgets, accentuant la rigidité des dépenses contraintes.

- L’effondrement silencieux de l’épargne

Le point le plus préoccupant du rapport concerne la capacité d’épargne.

L’IACE en observe en effet une chute spectaculaire. « La capacité d’épargne des ménages s’est fortement contractée, passant de 8,6 % en 2021 à 2,5 % en 2024. » assure la Note.

Ce chiffre n’est pas anecdotique. Il traduit une transformation profonde de la structure financière des ménages.

L’épargne joue normalement trois rôles fondamentaux. Celui d’amortisseur face aux chocs, une source d’investissement, et un indicateur de confiance économique. Sa contraction quasi drastique signifie que la sécurité financière des ménages s’est considérablement réduite.

- Le crédit comme substitut à l’épargne

Lorsque l’épargne disparaît, le système trouve une solution de compensation : l’endettement.

La note précise explicitement que cette contraction « conduit mécaniquement à un recours accru à l’endettement pour préserver le niveau de consommation. »

Autrement dit, la stabilité de la consommation n’est plus financée par l’accumulation de ressources propres, mais par le crédit.

Ce modèle comporte un risque structurel. En effet, la consommation actuelle repose sur des engagements futurs. La vulnérabilité financière augmente. La dépendance au système bancaire s’intensifie, et c’est un équilibre fragile.

- Ce que dit réellement le rapport au-delà des chiffres

La note de l’IACE ne se limite pas au diagnostic. Elle identifie des leviers de correction. D’abord la rationalisation des circuits de distribution. Ensuite l’amélioration de la concurrence. Et aussi, la réduction des inefficacités économiques. Mais aussi la lutte contre les distorsions et les rentes. L’objectif affiché est clair : restaurer le pouvoir d’achat par une amélioration structurelle du fonctionnement des marchés. Il ne s’agit pas d’une approche conjoncturelle, mais d’une transformation institutionnelle.

En conclusion, on pourrait dire qu’avec cette note de l’IACE, le paradoxe tunisien est désormais documenté. Les revenus nominaux peuvent augmenter, même si c’est dans une économie sous tension permanente, mais si l’inflation progresse plus vite. Et si l’épargne s’effondre et si le crédit devient un substitut de sécurité financière, alors le pouvoir d’achat recule. La question n’est plus seulement statistique. Elle devient stratégique. Car une société où les ménages consomment l’avenir pour maintenir le présent ne peut durablement garantir sa stabilité économique.

- Une baisse silencieuse mais réelle

Entre 2018 et 2024, le revenu réel par habitant a reculé d’environ 8 %. Nominalement, les salaires ont pu progresser ici ou là. Mais corrigés de l’inflation, les gains s’évaporent.

L’histogramme que nous publions, le montre clairement : l’indice de revenu réel, base 100 en 2018, glisse progressivement vers 92 en 2024. Une descente lente, presque imperceptible d’une année à l’autre, mais implacable sur la durée.

Ce n’est pas un effondrement spectaculaire. C’est pire : c’est une érosion continue.

Pendant que les prix des produits alimentaires, du logement ou de la santé progressent, les revenus suivent difficilement. L’augmentation de la part du budget consacrée à l’alimentation est d’ailleurs un indicateur classique d’appauvrissement relatif. Plus on consacre de revenus aux besoins primaires, moins il reste de marge pour investir, épargner ou simplement respirer.

- L’effondrement de l’épargne : le signal d’alarme

Mais le véritable signal d’alerte ne se situe pas seulement dans le revenu. Il est dans l’épargne.

La courbe publiée en parallèle est sans appel : le taux d’épargne des ménages, qui atteignait 8,6 % en 2021, s’effondre à 2,5 % en 2024.

Ce n’est pas une simple fluctuation conjoncturelle. C’est une perte de capacité d’absorption des chocs.

Quand l’épargne disparaît, la vulnérabilité augmente. Le moindre imprévu — maladie, perte d’emploi, hausse brutale des prix — devient une crise domestique. La réponse ? Le crédit à la consommation. Autrement dit : consommer aujourd’hui les revenus de demain.

Une économie où les ménages puisent dans leur épargne ou s’endettent pour maintenir leur niveau de vie n’est pas une économie en équilibre. C’est une économie sous tension.

- Le paradoxe tunisien

Nous vivons un paradoxe : des indicateurs macroéconomiques que l’on brandit pour rassurer les bailleurs et, en parallèle, une réalité microéconomique qui fragilise les ménages.

La note de l’IACE ne verse ni dans le catastrophisme ni dans l’optimisme naïf. Elle souligne la nécessité de réformes structurelles : rationalisation des circuits de distribution, amélioration du fonctionnement des marchés, lutte contre les rentes et l’inefficacité.

Car le pouvoir d’achat ne se décrète pas. Il se construit par la productivité, la concurrence loyale, la transparence fiscale et la stabilité monétaire.

- Une question sociale avant d’être statistique

Au-delà des courbes et des histogrammes, la question est sociale.

Une classe moyenne qui voit son épargne disparaître et son revenu réel se contracter devient prudente, puis inquiète, puis méfiante. Cette évolution ne se mesure pas seulement en points de pourcentage. Elle se mesure en confiance.

Et une économie sans confiance est une économie à l’arrêt.

Le débat sur le pouvoir d’achat ne devrait donc pas être réduit à un slogan politique. Il est devenu l’indicateur central de la santé économique du pays.

La question n’est plus de savoir si les ménages ressentent la pression. Les chiffres le confirment.

La vraie question est désormais : combien de temps encore pourront-ils l’absorber ?

*Résumé d’une Note produite par l’IACE sur le sujet de « L’amélioration du pouvoir d’achat des ménages »

{kind=link}