Les Stats de l’A3T pour les développements du marché tunisien des voitures particulières (VP) à la fin des deux premiers mois de l’exercice courant 2026, viennent de livrer leurs secrets.

Le marché tunisien des voitures particulières confirme, sur la période les deux premiers mois de 2026 même si elle reste relativement courte, une recomposition profonde des équilibres. Hyundai s’impose ainsi comme leader incontesté avec 12,57% de part de marché, tandis que les marques chinoises, portées par une croissance de +91%, représentent désormais une voiture sur cinq vendue, redessinant ainsi, et de façon qui pourrait être durable, le paysage concurrentiel nationale en Tunisie.

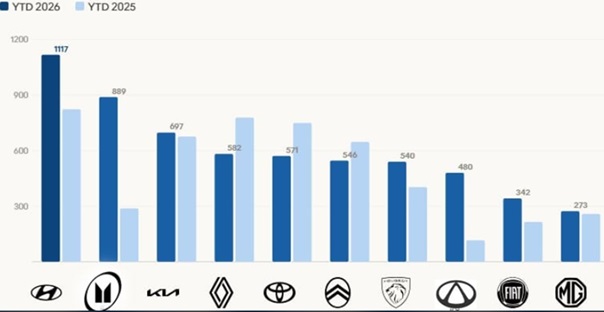

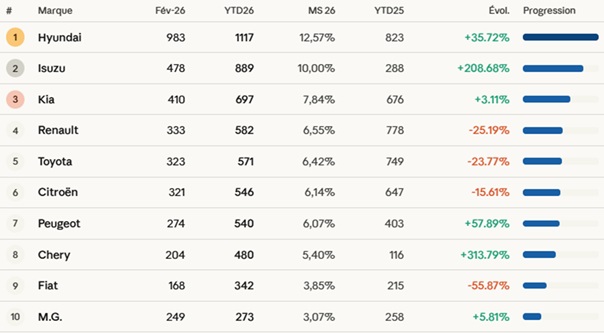

– Hyundai, leader dominant

Avec 1 117 unités sur les 2 premiers mois et une part de marché de 12,57%, Hyundai creuse l’écart sur ses concurrents. Sa croissance de +35,72% vs 2025, menée de main de maître par Mehdi Mahjoub, est remarquable et traduit une stratégie commerciale très offensive de sa part. Rien qu’en février, la marque coréenne affichait 983 unités, soit plus du double du 2ème (Isuzu à 478) dans le classement des meilleures ventes de VL (Véhicules Légers).

– Le podium bousculé

Isuzu monte en 2ème position avec une explosion de +208,68% (889 unités YTD), signalant probablement l’introduction d’un nouveau modèle ou une offensive tarifaire. Kia complète le podium avec 697 unités mais une croissance modeste (+3,11%).

– Les grands perdants du Top 10

Renault (-25,19%), Toyota (-23,77%) et Citroën (-15,61%) reculent significativement par rapport à 2025. Fiat chute lourdement (-55,87%) malgré sa 9ème place. Ces replis profitent clairement à Hyundai et aux marques en progression.

– La remontée en puissance du chinois Chery

Classé 8ème avec 480 unités YTD, Chery affiche la 2ème plus forte croissance du Top 10 avec +313,79%, signal fort d’une percée des marques chinoises sur ce marché.

– Peugeot, la bonne surprise française

Avec +57,89%, Peugeot est la seule marque française du Top 10 à progresser, compensant en partie le recul de Renault et Citroën.

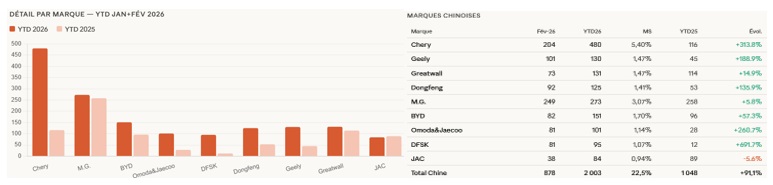

– Les enseignements clés de la percée chinoise :

Une part de marché de 22,5% en seulement 2 mois. Avec 2.003 unités sur un marché total de 8.889, les marques chinoises représentent désormais plus d’une voiture sur cinq vendue. En 2025, elles ne totalisaient que 1 048 unités sur la même période, soit un quasi-doublement en un an (+91,1%).

Chery, locomotive incontestée du bloc chinois, surtout depuis qu’elle a été rachetée par le groupe Kilani, avec 480 unités YTD et une croissance de +313,8%, capte à elle seule 24% des ventes chinoises sur le marché et se classe 8ème du marché global. Une montée en puissance spectaculaire portée vraisemblablement par des lancements de nouveaux modèles et une politique tarifaire agressive.

– Une diversification de l’offre remarquable

9 marques chinoises sont désormais actives (contre beaucoup moins il y a 2 ans), avec des positionnements très variés : SUV abordables (DFSK, Omoda&Jaecoo), électrique en Super Mainstream (BYD), et utilitaires (Dongfeng, JAC). DFSK affiche d’ailleurs la plus forte croissance du segment : +691,7%, certes sur une base très faible (12 unités en 2025).

Seul JAC recule légèrement (-5,6%), signe que la compétition entre marques chinoises elles-mêmes s’intensifie et que les nouveaux entrants (DFSK, Omoda&Jaecoo) captent une partie des volumes que JAC avait établis.

La dynamique structurelle est claire, et elle dit que le marché chinois n’est plus anecdotique, et qu’à ce rythme, le seuil de 25% de part de marché pourrait être franchi dès le printemps 2026.

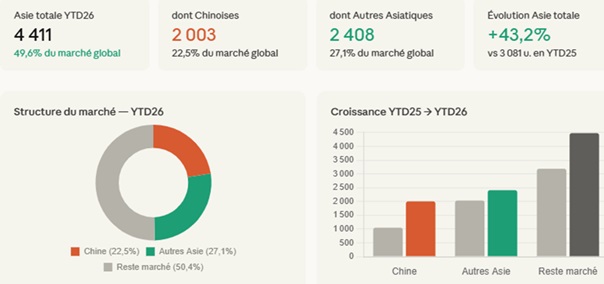

– Une reconfiguration du marché, qui s’installe dans un face-à-face sino-asiatique

D’emblée, force est de remarquer que l’Asie domine déjà le marché tunisien de l’automobile des deux premiers mois de l’année, avec près de 50% des ventes, représentant 4 411 unités sur 8 889. Soit, une voiture sur deux vendue est d’origine asiatique. Ce chiffre était de 3 081 en 2025 (+43,2%), ce qui confirme une tendance structurelle lourde.

Mais la dynamique interne est radicalement différente entre les deux blocs. Les marques hors Chine (Corée, Japon, Inde) progressent de +18,4% — une belle performance, portée essentiellement par Hyundai (+35,7%), Isuzu (+208,7%) et Mahindra (+33,3%). En revanche, Toyota chute de -23,8% et Suzuki s’effondre à -78,3%. La Chine, elle, bondit de +91,1%, soit un rythme 5 fois supérieur à celui des autres marques asiatiques.

– La Chine rattrape rapidement le reste de l’Asie

L’écart entre les deux blocs se rétrécit : 2 408 unités hors Chine contre 2 003 unités chinoises. Si la tendance se maintenait, la Chine pourrait dépasser les autres marques asiatiques avant la fin du premier semestre 2026.

Le poids relatif de chaque bloc est cependant révélateur. Les marques hors Chine reposent ainsi sur 7 brands, dominés par 3 géants (Hyundai, Isuzu, Kia qui font 88% du bloc). Le bloc chinois, lui, compte 9 marques dont aucune ne dépasse 480 unités. Une structure plus fragmentée, mais plus résiliente et plus dynamique collectivement.

En résumé, l’Asie hors Chine reste le bloc dominant en volume absolu, mais la Chine est le moteur de croissance du marché, et son ascension semble loin d’être terminée.

{kind=link}