AM*

La parution des états financiers 2025 d’Amen Bank confirme une tendance de fond observée chez les leaders du secteur bancaire tunisien : la capacité à maintenir une rentabilité solide via une transformation profonde du mix de revenus.

En tant qu’observateur du secteur, voici les quatre piliers qui définissent la trajectoire actuelle de l’institution :

- Un basculement structurel vers le portefeuille d’investissement

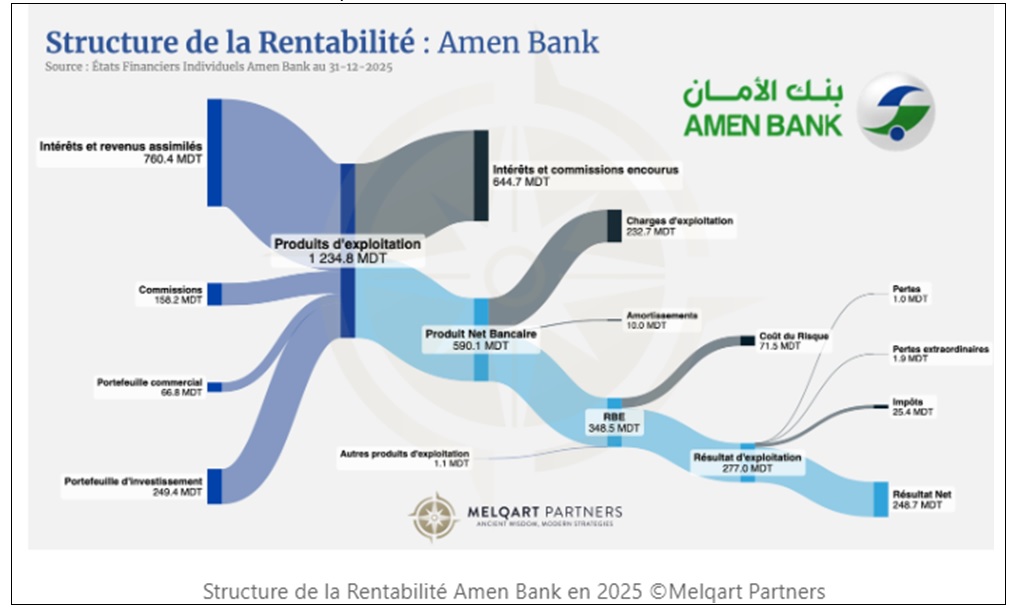

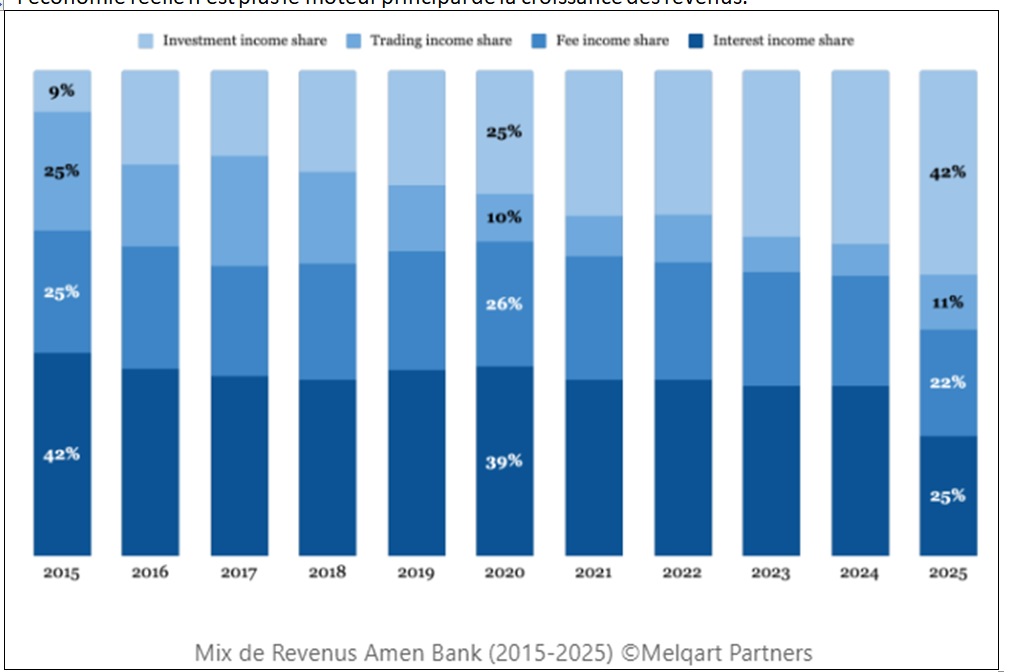

Le franchissement d’un nouveau palier est ici manifeste. Les revenus du portefeuille d’investissement ont atteint 249,4 MDT en 2025, représentant désormais 42% du PNB, contre seulement 9% en 2015.

Cette mutation reflète une adaptation aux conditions de marché. À l’instar de la majorité du secteur, Amen Bank s’appuie sur la dynamique des titres d’État pour compenser la relative stagnation de l’intermédiation classique. Cependant, avec des revenus d’intérêts qui se stabilisent autour de 25% du PNB, la question de l’équilibre du modèle à long terme demeure centrale. Ce constat est d’autant plus prégnant que le revenu net d’intérêts s’établit en 2025 à son niveau le plus bas depuis 2017 (145,1 MDT), confirmant une érosion structurelle de la rentabilité du core business bancaire.

Cette stratégie de placement, répondant à une logique de groupe axée sur la sécurité des actifs, pourrait à terme questionner le maintien des parts de marché sur le segment du crédit productif si l’économie réelle n’est plus le moteur principal de la croissance des revenus.

- Une rentabilité consolidée au-dessus de 15%

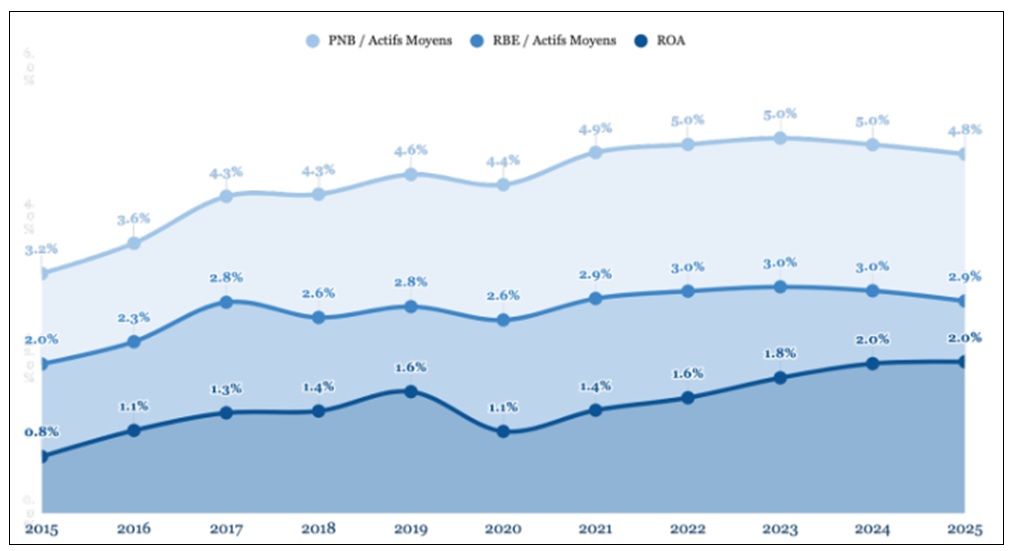

Malgré la pression sur les marges d’intermédiation, la banque affiche un ROE de 15,2% pour l’exercice 2025. Cette performance est le point d’orgue d’une progression méthodique du résultat net, qui atteint un record de 248,7 MDT, soit une croissance de 11,2% par rapport à l’exercice précédent. Cette rentabilité des capitaux propres témoigne d’une gestion optimisée de la structure de bilan, où l’augmentation des fonds propres (portés à 1,64 milliard DT) est couplée à une diversification efficace des sources de revenus, permettant d’absorber la hausse des charges opératoires.

Le ROA, stable à 2,0%, témoigne d’une efficacité de l’actif constante alors que la taille du bilan dépasse désormais les 12,5 milliards DT. Cette régularité dans la génération de profits, indépendamment des cycles de l’intermédiation classique, souligne un modèle opérationnel centré sur l’optimisation des revenus de portefeuille. Le maintien d’un tel rendement sur actifs, dans un contexte de compression du NII, démontre que la banque a réussi à substituer à des actifs à risque plus élevé des placements souverains offrant un couple rendement/risque particulièrement favorable sous les ratios prudentiels actuels.

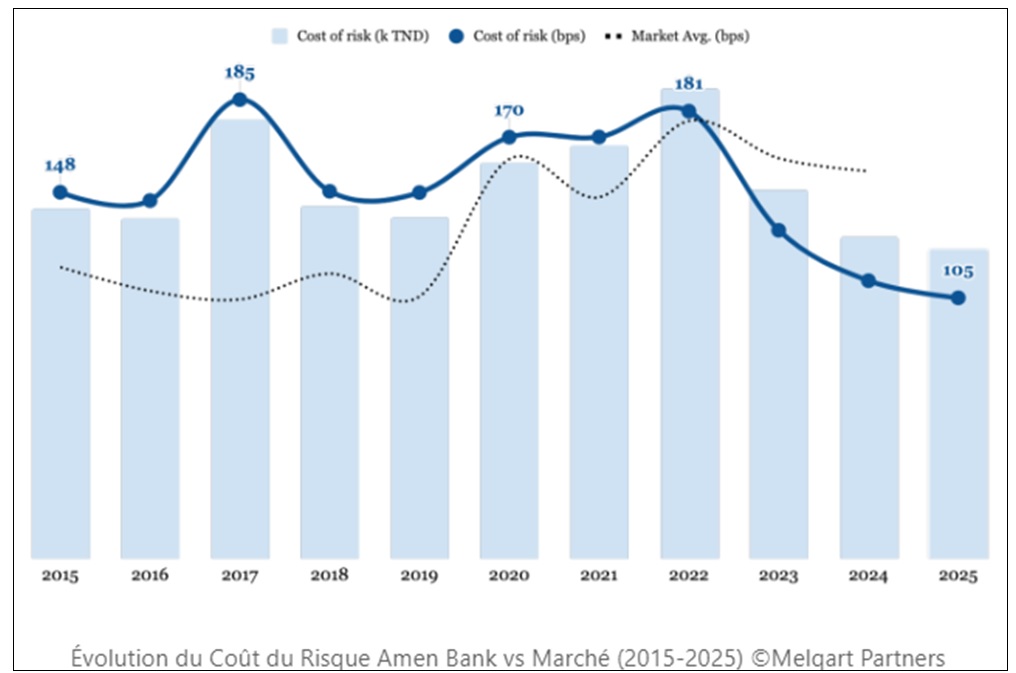

- Maîtrise opérationnelle du Coût du Risque (CdR)

L’un des leviers majeurs de l’exercice 2025 réside dans la gestion du Coût du Risque. Le CdR s’établit à 105 bps, poursuivant son optimisation par rapport aux 181 bps enregistrés en 2022. Cette discipline permet de limiter l’érosion du PNB par les dotations aux provisions (78 MDT en 2025 contre 118 MDT en 2022).

Parallèlement, la qualité des actifs continue de s’améliorer. Le NPL Ratio (taux de créances classées) poursuit sa décrue pour s’établir à 9,6%, passant sous le seuil symbolique des 10%. Ce mouvement de fond reflète une politique de recouvrement stabilisée et une sélection de risques prudente.

- Une structure de financement et de liquidité résiliente

La banque maintient une capacité de collecte solide avec des dépôts de la clientèle atteignant 8,7 milliards DT, soit une croissance de 8,8% sur un an.

Le ratio Equity to Assets s’est renforcé à 13,6%, offrant un matelas de sécurité confortable.

La dépendance vis-à-vis de la Banque Centrale reste maîtrisée à 5,7% du passif total, assurant une autonomie de refinancement dans un marché de liquidité tendu.

Perspectives : L’enjeu pour les exercices à venir sera de maintenir cette efficacité opérationnelle (Cost-to-Income à 41,1%) tout en gérant la transition vers une éventuelle ré-intermédiation. L’équilibre futur dépendra de la capacité à préserver l’ADN d’intermédiation de l’institution face à la prépondérance actuelle des activités de placement financier.

{kind=link}