Du swap de Chedly Ayari à l’accord douanier de 2026, anatomie d’une relation à sens unique :

Le 1er mai 2026, tous les produits tunisiens peuvent désormais entrer en Chine sans droits de douane. L’ambassadeur Wan Li l’a annoncé sur la Radio Nationale le 28 janvier 2026, évoquant une « dynamique ascendante ». Mais les données officielles de l’INS racontent une autre histoire : une relation commerciale structurellement déséquilibrée, une opportunité monétaire refusée il y a huit ans, et un pays qui court après un train qu’il a lui-même laissé partir.

– Un déséquilibre documenté et massif

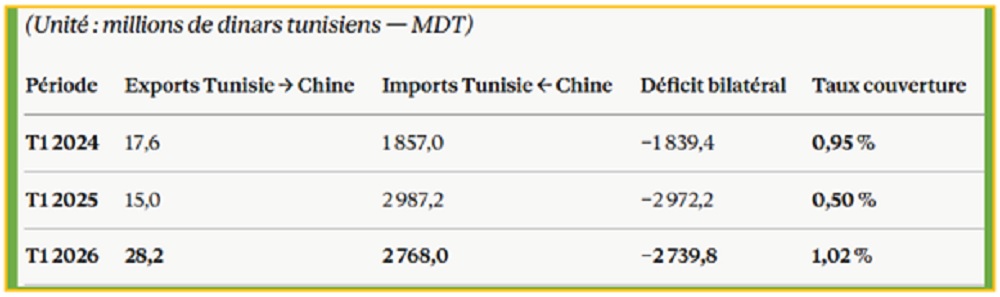

Les chiffres COMEX officiels (INS, 12 avril 2026) sont sans ambiguïté :

Sur base annualisée T1 2026 : 113 MDT exportés contre 11 072 MDT importés — soit 1 dinar exporté pour 98 dinars importés. Entre 2024 et 2025, les imports depuis la Chine ont bondi de +60,9 % pendant que les exports reculaient. C’est depuis ce fond que l’accord douanier doit opérer.

– T1 2026 : un signal positif, fragile

Les données du T1 2026 contiennent un fait nouveau : les exportations tunisiennes vers la Chine progressent de +88 % (de 15,0 à 28,2 MDT), pendant que les imports reculent de −7,3 %. Le déficit trimestriel se réduit de 232 MDT. Ce mouvement coïncide avec l’envolée des exports d’huile d’olive (+38 % au T1 2026, soit 1 991,6 MDT contre 1 442,3 MDT) et la première cargaison de 50 tonnes d’huile tunisienne ayant accosté à Hubei en mars 2026. L’accord commence timidement à produire des effets.

Mais la prudence s’impose : une hausse de +88 % sur une base de 15 MDT ne représente que 13,2 MDT supplémentaires. Et le secteur mines, phosphates et dérivés recule de −20,3 %, oblitérant une partie des gains.

– L’accord douanier : deux ans, pas davantage

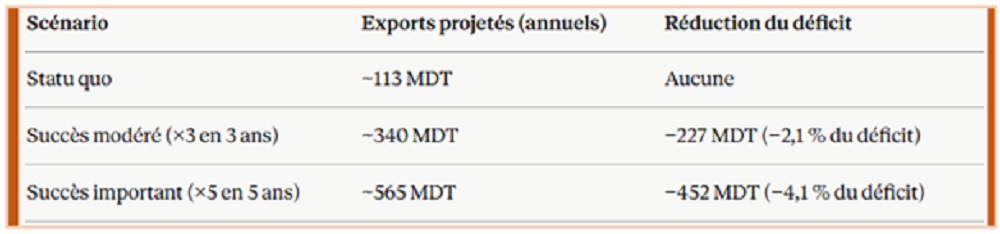

La fenêtre est ouverte jusqu’en mai 2028 seulement pour les pays à revenu intermédiaire comme la Tunisie. Les scénarios de projection parlent d’eux-mêmes :

Même dans le meilleur scénario, la réduction du déficit reste marginale. Les importations chinoises — matières premières, biens d’équipement, produits manufacturés — sont structurelles et ne se substituent pas à des produits tunisiens inexistants sur ces segments. Certifier les produits aux normes chinoises, construire des volumes réguliers, maîtriser la logistique, autant de défis impossibles à relever en deux ans sans stratégie nationale explicite.

– La plaque tournante : le gain silencieux

La Tunisie dispose d’un accord de libre-échange avec l’UE. La Chine fait face à des droits de douane américains et européens croissants. Des produits chinois assemblés en Tunisie, labellisés « Made in Tunisia », peuvent entrer en Europe sans les barrières imposées directement à la Chine. Ce mécanisme, par ailleurs légal et pratiqué par le Maroc, pourrait générer des IDE, des emplois industriels et un transfert de technologies. Le COMEX T1 2026 confirme la base : 11 628,1 MDT d’exports tunisiens vers l’UE sur le seul premier trimestre, soit 71,5 % du total. L’infrastructure existe. La politique industrielle pour l’activer, non.

– Le phosphate : opportunité réelle, risque réel

L’ambassadeur Wan Li a annoncé l’intérêt d’entreprises chinoises pour l’extraction du phosphate tunisien. Mais le COMEX T1 2026 enregistre déjà −20,3 % sur les exports du secteur — signal de la fragilité structurelle d’un secteur sous-investi. Ce que les Chinois peuvent apporter est réel : capital, technologie, réseau de distribution asiatique. Le risque l’est aussi : le modèle « matières premières contre infrastructures », dans lequel la Chine capte la valeur ajoutée pendant que la Tunisie fournit le sol. L’engagement environnemental annoncé, non contractualisé, mérite d’être gravé dans des accords vérifiables avant que les pelleteuses n’arrivent à Gafsa.

– Le swap de Chedly Ayari : l’occasion refusée

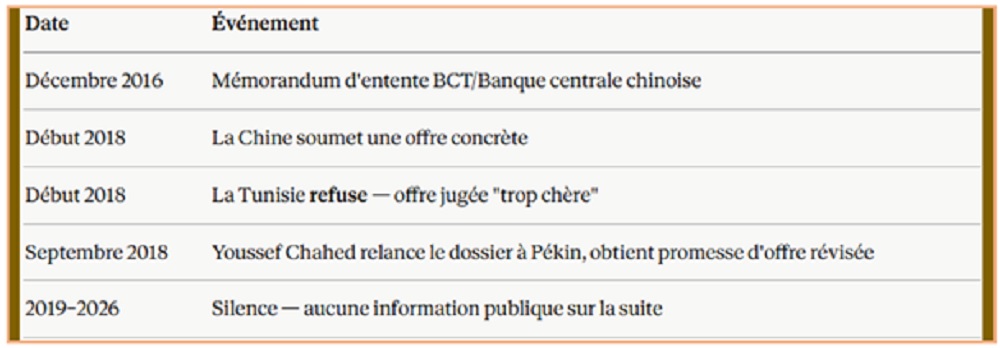

En décembre 2016, le ci-devant gouverneur de la BCT Chedly Ayari signe à Pékin un mémorandum d’entente avec son homologue Zhou Xiaochuan sur un swap de change dinar/yuan. Le mécanisme aurait permis de payer les importations chinoises en yuans sans passer par le dollar — préservant les réserves tunisiennes et réduisant le risque de change pour les entreprises.

La chronologie est documentée :

Ce n’est pas la Chine qui a refusé. C’est la Tunisie. Pendant ce temps, le Maroc signait en mai 2016 un swap de 10 milliards de yuans contre 15 milliards de dirhams (~1,4 Md USD), opérationnel depuis lors. Trois facteurs expliquent l’écart : notation de crédit tunisienne moins favorable entraînant un coût plus élevé, volumes d’échanges insuffisants pour justifier le mécanisme, et probable désaccord technique sur les garanties. À raison d’un taux de 1 DT = 2,35 CNY, financer même une fraction des 11 Md DT d’importations chinoises en yuans représenterait une économie de plusieurs centaines de millions de dollars annuellement sur des réserves sous pression chronique.

– Quatre leviers, une seule stratégie possible

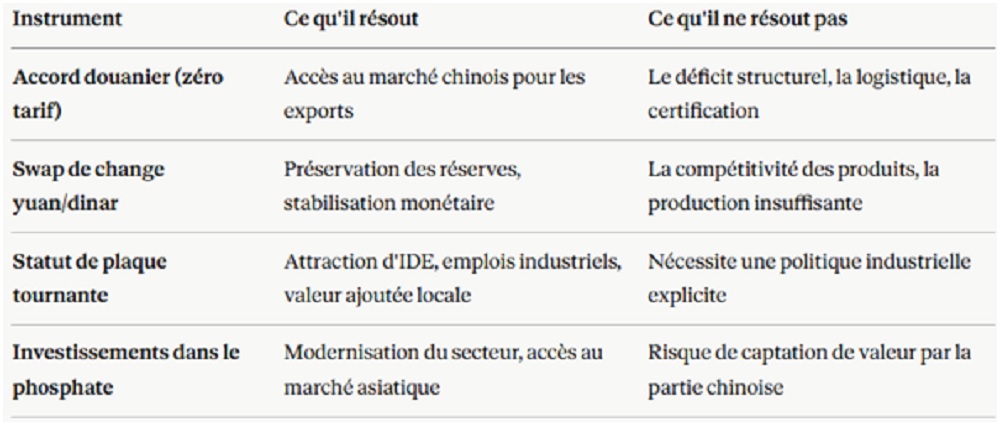

Les instruments disponibles ne sont pas concurrents, ils sont complémentaires :

Séparément, chacun reste insuffisant. Articulés dans une vision cohérente, ils constituent un partenariat potentiellement transformateur.

– Deux ans pour ne pas manquer à nouveau le train

Le T1 2026 confirme deux réalités simultanées : le déséquilibre est structurel et massif, 1 dinar exporté pour 98 importés, déficit trimestriel de 2 740 MDT, et les premiers signaux de rééquilibrage existent, exports en hausse de +88 %, imports en recul de −7,3 %. La tendance est là. La dynamique manque encore.

L’histoire du swap de Chedly Ayari n’est pas anecdotique. Elle est le symbole d’une relation où la Tunisie arrive en second, décide en troisième, et perd en quatrième. L’accord douanier donne deux ans. Le phosphate donne une génération. La plaque tournante donne une décennie. Le swap, que la Tunisie a refusé en 2018 et dont nul ne sait s’il est encore sur la table, donnerait un coussin de stabilité monétaire précieux.

Sans stratégie nationale coordonnée entre le ministère du Commerce, la BCT et les opérateurs privés, la Tunisie exportera un peu plus d’huile d’olive vers Shanghai, pendant que la Chine extrait son phosphate, construit ses stades, et rentre chez elle avec la valeur ajoutée.

{kind=link}