Après avoir analysé les mastodontes de la place, je poursuis ma série sur les banques de taille intermédiaire. Aujourd’hui, gros plan sur la QNB Tunisie. Longtemps perçue comme le « chantier permanent » du secteur, la trajectoire de la banque suggère enfin une sortie de convalescence. Après une décennie marquée par des pertes abyssales (avec un point bas historique de -142 MDT en 2022), la réduction du déficit à un marginal -17,4 MDT cette année marque un tournant psychologique et opérationnel majeur.

Mais derrière l’amélioration faciale des chiffres, quelle est la réalité du moteur de création de valeur ?

- La fin du « Sunk Cost Fallacy »

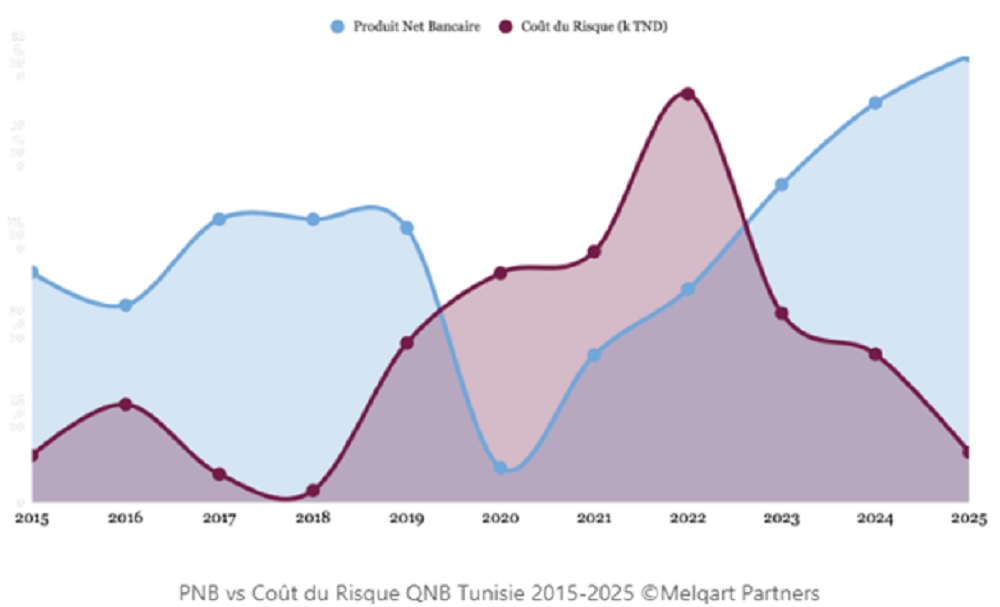

La QNB revient de loin, et il est temps de reconnaître le travail d’assainissement accompli. On ne parle plus ici de panser des plaies, mais de reconstruire des fondations via une restructuration bilancielle profonde. En trois ans, le déficit net a été réduit de 87 %, passant d’un gouffre de -143 MDT en 2022 à une perte résiduelle de -17,4 MDT.

Ce redressement n’est pas un miracle : c’est le résultat d’une purge nécessaire doublée d’un soutien indéfectible de l’actionnaire de référence. Le capital social, porté à 320 MDT, a ainsi massivement servi de tampon pour éponger les reports déficitaires successifs (cumulés à hauteur de -280 MDT) et absorber le résultat négatif de 2024.

Par ailleurs, en divisant son coût du risque par 8 (tombant à 114 bps), la banque signale que le nettoyage du portefeuille « legacy » est désormais derrière elle. Avec des capitaux propres stabilisés à 265 MDT grâce à cette restructuration, elle dispose enfin d’un socle sain pour envisager l’avenir.

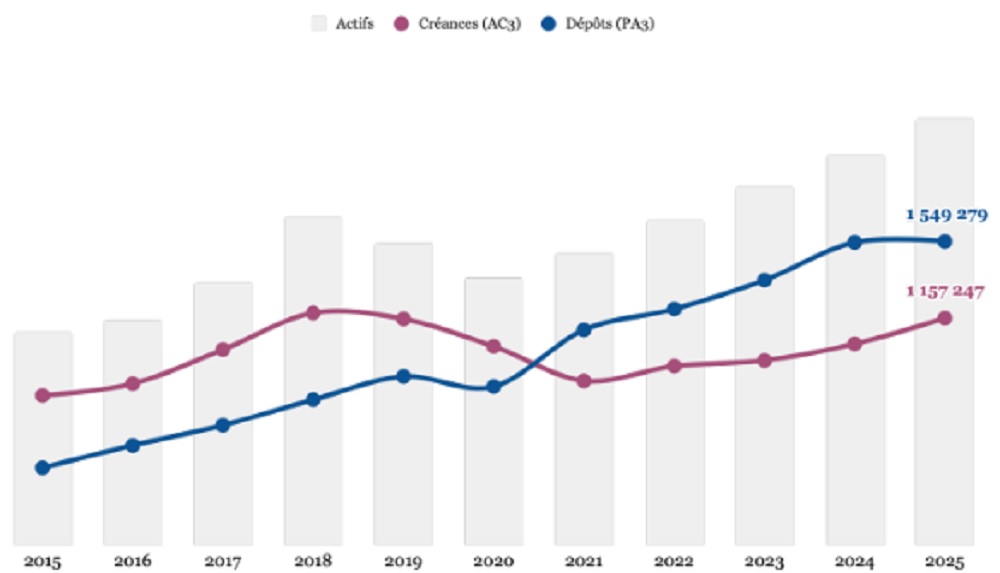

- Mutation du bilan : Le découplage Créances / Dépôts (2020-2025)

L’évolution des masses bilancielles sur les cinq dernières années illustre une transformation spectaculaire du métier de la QNB. On observe un « effet de ciseaux » qui redéfinit le rôle de la banque :

L’envolée des dépôts : Depuis 2020, les dépôts de la clientèle ont quasiment doublé, passant de 806 MDT à 1 549 MDT. Cette collecte massive témoigne d’une force de frappe commerciale retrouvée ou d’un transfert de liquidité intragroupe.

La reprise sélective des crédits : Les créances sur la clientèle ont progressé de 14 % sur la période, passant de 1 012 MDT à 1 157 MDT. Cette croissance modérée montre une prudence persistante dans l’octroi de nouveaux financements.

La normalisation du ratio de transformation (LTD) : En 2020, la QNB affichait encore un ratio Loan-to-Depositde 125 %, témoignant d’une dépendance aux ressources de marché. En 2025, ce ratio est tombé à environ 74 %.

Ce ratio de transformation historiquement bas pour la banque signifie que pour la première fois, la QNB dispose d’un excédent structurel de liquidité qu’elle choisit de ne pas injecter massivement dans l’économie réelle, préférant la sécurité du souverain.

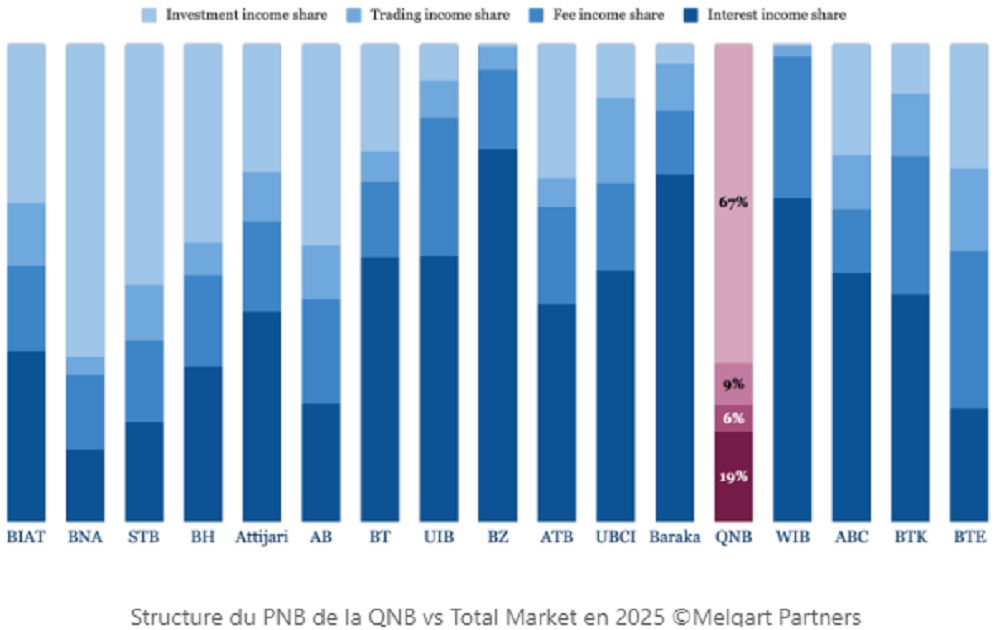

Un modèle hybride : S’éloigne-t-on de la banque universelle ?

Le PNB de la QNB (78,6 MDT) révèle une mutation profonde : la banque semble s’être éloignée des fondamentaux de la banque universelle pour se transformer en un véhicule de placement institutionnel adossé à une licence bancaire.

Le métier de banquier repose traditionnellement sur la transformation et l’intermédiation active. Or, le profil actuel de la QNB montre une déconnexion avec l’économie réelle :

L’hyper-dépendance aux placements : Les revenus du portefeuille d’investissement captent 67 % du PNB. C’est le taux le plus élevé du segment, loin devant Wifak ou alBaraka (1%).

L’atrophie des commissions : Avec seulement 6 % de commissions dans son mix global, la banque peine à monétiser sa relation client. À titre de comparaison avec des banques de taille comparable, l’ABC Bank affiche 33 % et la BTK 29 %.

Ce modèle « Asset-Light » protège certes le bilan, mais il pose une question de pérennité. En dépendant massivement du « carry trade » sur les titres souverains, la banque délaisse son rôle de moteur de financement pour devenir un spectateur des politiques monétaires.

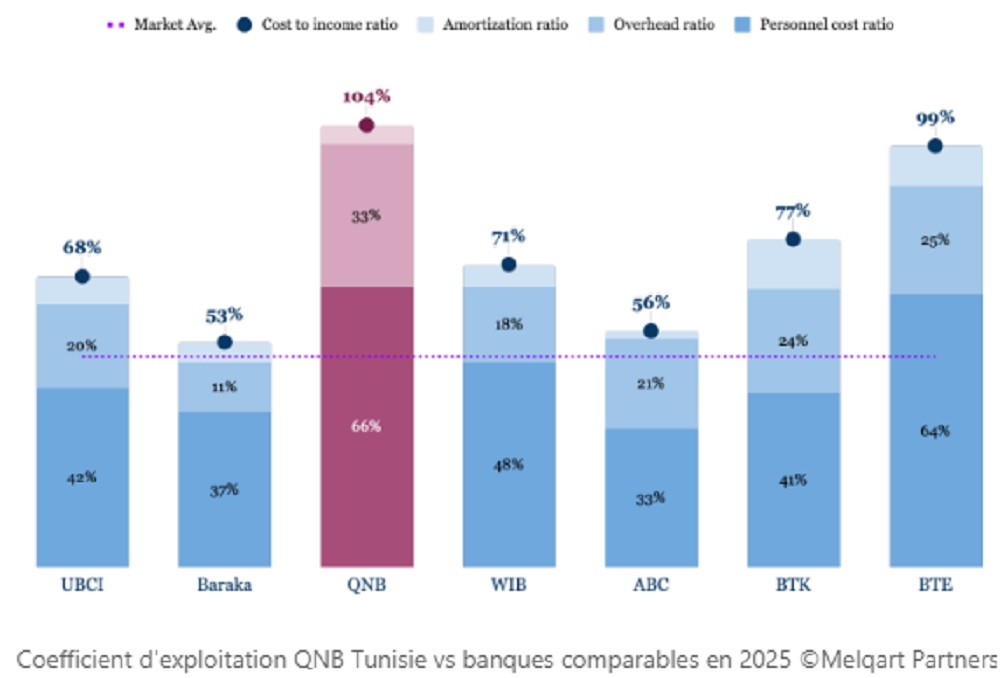

L’équation de l’efficience : Le défi de la taille critique

C’est le défi majeur pour 2026 : le moteur interne reste coûteux à opérer. Avec un coefficient d’exploitation à 103,9 %, la QNB est le seul acteur de ce segment de marché à ne pas couvrir ses charges par son exploitation courante.

Pour ces acteurs de taille intermédiaire, l’absence d’économies d’échelle est une réalité, mais les chiffres montrent qu’on peut faire autrement et que la déficience opérationnelle n’est pas une fatalité :

ABC Bank et alBaraka Bank s’imposent comme les références d’efficience du segment avec des coefficients d’exploitation quasi identiques de 55,6 % et 52,9 %, prouvant que la taille intermédiaire n’est pas un obstacle à une rentabilité opérationnelle robuste.

Wifak et la BTK parviennent à stabiliser leurs modèles autour de 71,2 % et 77,1 %, illustrant une gestion plus classique du Mid-Market.

Le poids des charges de personnel est le juge de paix : il absorbe 66 % du PNB chez QNB, contre 33 % chez l’ABC Bank et 48 % à la WIB. Ce constat révèle une sous-productivité de l’outil commercial de la QNB. Le levier de sortie réside dans la conquête de ressources non rémunérées (dépôts à vue, aujourd’hui à 27 % du mix chez QNB), essentiels pour diluer ces frais fixes. L’ABC Bank, avec ses 16 % de dépôts à vue mais une gestion de coûts extrêmement serrée, montre qu’une autre voie est possible.

- Le dilemme du « Mid-Market » : Quelle place pour demain ?

La QNB Tunisie ne semble plus faire partie des foyers de pertes chroniques du secteur. Elle est désormais une institution assainie, portée par un actionnaire de référence. Cependant, la banque reste à la croisée des chemins stratégiques. Le succès du nettoyage bilanciel et la réduction spectaculaire du coût du risque ne sont que la première étape d’une convalescence qui doit maintenant se transformer en croissance rentable.

L’enjeu de demain ne sera plus de réduire les pertes par des artifices comptables ou des injections de capital, mais de prouver que la banque peut exister autrement que par le placement passif de ses fonds propres dans le souverain. Avec un ratio de transformation de 74 %, la QNB dispose d’une force de frappe liquide considérable. La question est de savoir si elle saura la diriger vers l’économie réelle pour restaurer un PNB moins dépendant du « carry trade ».

Plus généralement, et dans un marché en consolidation, une banque intermédiaire aussi liquide devient soit un prédateur agile sur des niches spécifiques comme le Trade Finance (où l’appui du groupe QNB est un avantage comparatif majeur) soit une cible stratégique de premier choix pour un acteur cherchant une plateforme assainie. La QNB a choisi l’agilité et le de-risking ; il lui reste désormais à transformer l’essai commercial pour enfin rétablir l’équilibre de son exploitation.

*Dhia Ahmed. Executive Consultant & Board Advisor | Fractional COO

: Défaite de la Tunisie devant la Suède (1-5)")

{kind=link}