AM*

La Société Tunisienne d’Automobiles (STA), concessionnaire exclusif de la marque chinoise Chery en Tunisie, a publié le 6 mai 2026 sa communication financière annuelle. Les chiffres sont éloquents. Une croissance à deux chiffres sur l’ensemble des indicateurs, une montée en puissance sur le marché local, et un agenda 2026 chargé de nouveaux modèles et d’investissements structurants. L’histoire de cette société cotée en bourse depuis 2022 prend une nouvelle dimension.

– Une rupture de croissance confirmée en 2025

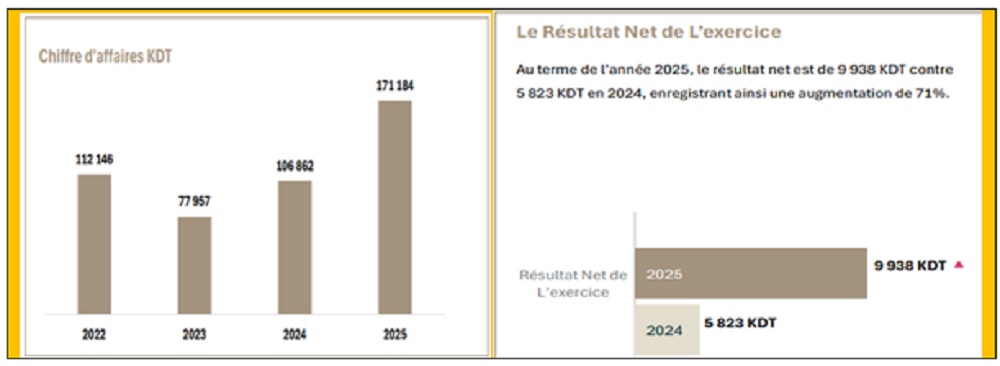

Le chiffre d’affaires (CA) de la STA a atteint 171,2 millions de dinars tunisiens (MDT) en 2025, contre 106,9 MDT en 2024, soit une progression de 60%. C’est la quatrième année consécutive de croissance, et la plus significative depuis la création de l’entreprise en 2014. Le résultat net s’établit à 9,9 MDT, en hausse de 71% par rapport aux 5,8 MDT enregistrés l’année précédente.

L’EBITDA (résultat avant intérêts, impôts, amortissements et dépréciations) progresse de 69%, passant de 10,3 MDT à 17,3 MDT. La marge brute atteint 24,9 MDT, en hausse de 56%. Le résultat d’exploitation bondit quant à lui de 77%, à 16,2 MDT. Tous les soldes intermédiaires de gestion progressent simultanément, ce qui traduit une amélioration structurelle de la rentabilité, et pas seulement un effet volume.

La marge d’EBITDA sur CA ressort à environ 10%, ce qui est cohérent avec le profil d’un distributeur automobile opérant dans un marché sous contrainte de change et de financement. La marge nette s’établit à 5,8%. Ces niveaux restent modestes en valeur absolue, mais la tendance est nette et la trajectoire encourageante.

Les capitaux propres (fonds propres de la société) ont progressé de 19%, atteignant 36,9 MDT. L’endettement financier, lui, a reculé de 5% pour s’établir à 11,9 MDT. Ce désendettement simultané à une forte croissance du CA est un signal positif. La trésorerie nette, négative à hauteur de -4,5 MDT en 2024, se rapproche de zéro en 2025 (-421 KDT), confirmant une meilleure maîtrise du cycle d’exploitation.

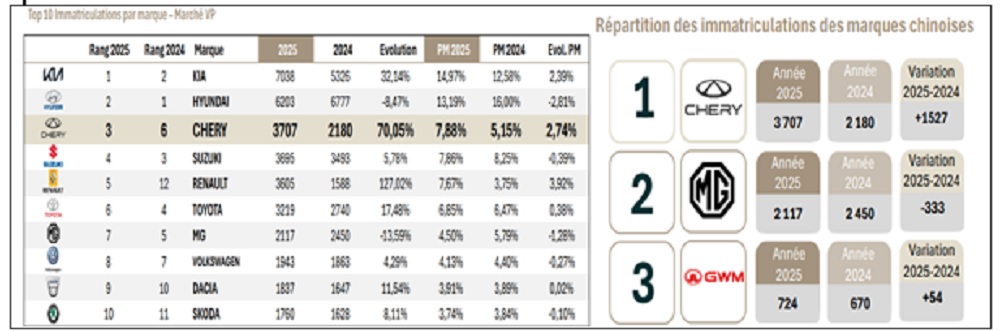

– Chery s’impose comme la première marque chinoise en Tunisie

Sur le plan commercial, la STA a enregistré 3 707 immatriculations de véhicules particuliers (VP) en 2025, en hausse de 70% par rapport aux 2 180 de l’année précédente. Cette performance propulse Chery à la troisième place du marché VP tunisien, avec une part de marché (PDM) de 7,88%, contre 5,15% en 2024.

Le marché automobile tunisien a, lui-même, progressé de 11,3% en 2025, selon les données de l’ATTT (Association Tunisienne des Techniciens du Transport). La STA a donc surperformé le marché de façon significative, gagnant trois rangs au classement général en une seule année. Elle dépasse désormais des marques historiquement bien établies comme Suzuki, Toyota et MG.

Parmi les marques chinoises présentes en Tunisie, Chery est sans conteste la première, avec 3 707 immatriculations, devant MG (2 117) et GWM (724). Tiggo 1X reste le modèle locomotive, représentant 40% du CA des ventes de véhicules neufs (VN). La gamme SUV (véhicules utilitaires sportifs) assure la quasi-totalité des volumes.

– Un premier trimestre 2026 qui confirme l’élan

Les résultats du premier trimestre 2026 renforcent la dynamique. La STA a réalisé un CA de 37,7 MDT sur les trois premiers mois, contre 15,3 MDT au T1 2025, soit une multiplication par 2,5. Sur le plan commercial, 798 immatriculations ont été enregistrées, contre seulement 231 au T1 2025. Chery conserve sa troisième place avec 7,81% de PDM.

À fin avril 2026, le cumul de CA atteint déjà 58,5 MDT, contre 37,4 MDT à la même période l’an dernier et 27 MDT deux ans plus tôt. La progression est quasi-exponentielle. Le budget annuel 2026 est fixé à 190 MDT, en hausse de 11% par rapport à 2025. À ce rythme, la STA semble bien partie pour l’atteindre.

Le cours boursier de l’action STA reflète cette dynamique. Coté autour de 22 dinars début 2025, le titre a terminé l’année à 37,4 dinars, puis a bondi à 63,3 dinars en janvier 2026 avant de se stabiliser autour de 62,5 dinars en avril 2026. Cette multiplication par presque trois en moins de 18 mois témoigne d’une forte réévaluation des perspectives de la société par le marché.

– Une stratégie 2026 orientée vers l’électrification et le réseau

L’ambition de la STA pour 2026 ne se limite pas à prolonger l’élan existant. La société prévoit le lancement d’une gamme hybride élargie, avec cinq nouveaux modèles, notamment le Tiggo 8 PHEV (hybride rechargeable), le Tiggo 4 HEV (hybride non rechargeable), le Tiggo 7 PHEV, le Tiggo 9 PHEV et l’Arrizo 8 PHEV. Un véhicule entièrement électrique, l’I03, et un pick-up baptisé HIMLA viennent compléter l’offensive produit.

Cette diversification vers les NEV (New Energy Véhicules, ou véhicules à énergie nouvelle) arrive au bon moment. Le marché tunisien enregistre une forte accélération de ces motorisations au T1 2026, avec une hausse de 121% des immatriculations NEV par rapport au T1 2025. Les PHEV ont progressé de 376% et les EV (véhicules entièrement électriques) de 444%.

Sur le plan du réseau, la STA investit massivement. Un nouveau showroom sur la route de la Marsa est en cours d’ouverture pour un investissement de 0,6 MDT. La rénovation du site principal de Ben Arous représente 1,8 MDT, tandis que l’extension du dépôt sur 2 600 m² et le réaménagement du SAV (service après-vente) mobilisent 3,5 MDT supplémentaires. Quatre nouvelles agences sont par ailleurs à l’étude dans des zones encore non couvertes, dont le Sahel, Gafsa, Béja/Jendouba et la banlieue nord de Tunis.

– Des risques à surveiller

La communication financière de la STA identifie plusieurs enjeux pour 2026. La volatilité du taux de change et la hausse des coûts du transport maritime exposent les marges, dans un modèle d’affaires entièrement fondé sur l’importation. La circulaire de la BCT (Banque Centrale de Tunisie) relative aux conditions de financement des produits non prioritaires constitue un risque réglementaire à surveiller. Le maintien des avantages fiscaux accordés aux véhicules hybrides et électriques conditionne également le succès de la stratégie énergétique.

Le délai moyen de règlement des fournisseurs s’est allongé à 209 jours au T1 2026, contre 104 jours à fin 2025. Ce point mérite attention, car il peut refléter une tension sur les lignes de financement documentaire, même si la trésorerie nette reste positive à 5,7 MDT à fin mars 2026.

En synthèse, la STA présente un profil de croissance rare sur la place de Tunis. Portée par la montée en puissance de Chery sur le marché tunisien et soutenue depuis 2025 par le Groupe Kilani, qui détient désormais 68,45% du capital, la société aborde 2026 avec un catalogue produit élargi, un réseau en cours d’extension et une trajectoire financière solide. Le prochain test sera la capacité à convertir ce momentum commercial en marges durables, dans un environnement macro encore incertain.

*Résumé de la communication financière de STA du 6 mai 2026

{kind=link}