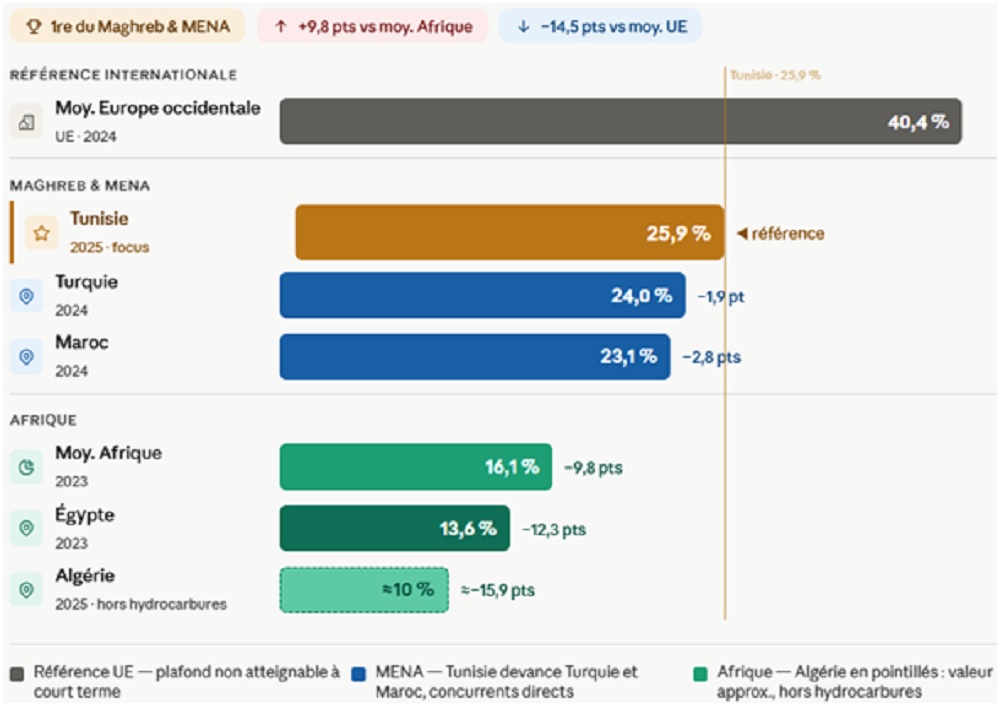

À 25,9 % du produit intérieur brut (PIB) en 2025, la pression fiscale tunisienne se classe au premier rang du Maghreb et du monde arabe. C’est le constat que dresse une lecture comparative des données du Fonds monétaire international (FMI) et des ministères des Finances de la région. Mais derrière ce chiffre respectable se cachent plusieurs réalités moins flatteuses, que les graphiques ci-dessous éclairent.

La Tunisie devance la Turquie (24,0 % en 2024), le Maroc (23,1 %), l’Égypte (13,6 %) et la moyenne africaine (16,1 %). Ce positionnement a une conséquence directe sur la compétitivité fiscale. Avec un revenu par habitant comparable à celui de ses voisins, la Tunisie supporte une charge fiscale supérieure à la leur, ce qui pèse sur les décisions d’investissement et, en bout de chaîne, sur le pouvoir d’achat des ménages.

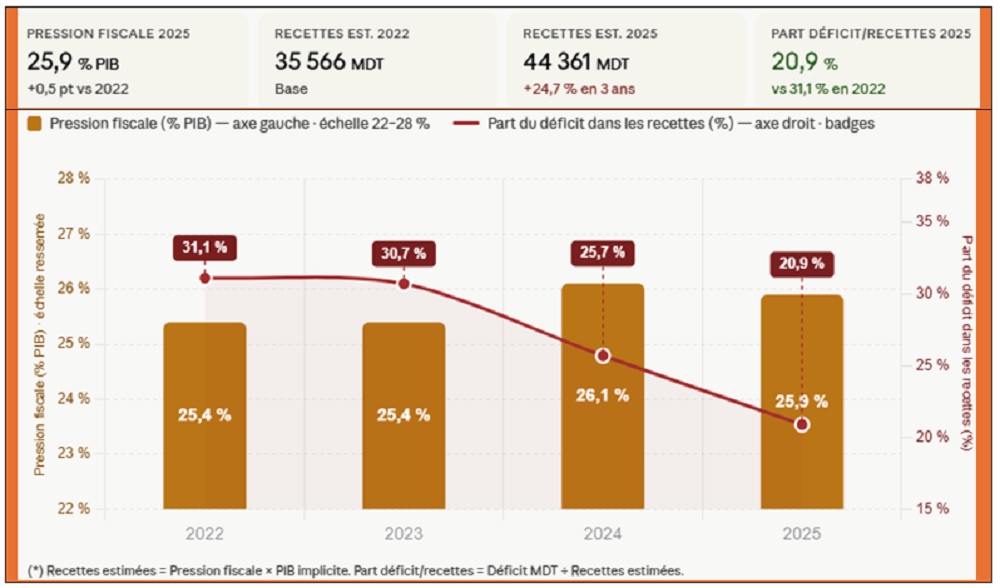

La lecture en pourcentage du PIB est cependant trompeuse. En valeur absolue, les recettes fiscales tunisiennes estimées ont progressé de 35 566 millions de dinars tunisiens (MDT) en 2022 à 44 361 MDT en 2025, soit une hausse de 24,7 % en trois ans. Le PIB nominal a crû, le taux apparent est resté stable, mais l’État a collecté près de 9 milliards de MDT supplémentaires. Ce sont les contribuables qui ont absorbé cette hausse en valeur réelle, sans que le taux affiché ne le signale.

La mesure la plus parlante de l’efficacité budgétaire est le ratio entre le déficit public et les recettes fiscales. En 2022, ce ratio atteignait 31,1 %, signifiant qu’un dinar sur trois de dépenses était financé par l’emprunt, et non par l’impôt. En 2025, il est tombé à 20,9 %, soit un dinar sur cinq. C’est une amélioration réelle et cohérente avec la réduction du déficit budgétaire, de -7,9 % du PIB en 2022 à -5,4 % en 2025. Le rééquilibrage est en cours, mais la dépendance structurelle au financement par le déficit demeure.

Une autre dimension, souvent négligée, nuance l’image d’une pression fiscale maîtrisée. Les dépenses fiscales, c’est-à-dire l’ensemble des exonérations, taux réduits et avantages accordés aux entreprises et aux particuliers, représentent un manque à gagner non négligeable. Des estimations antérieures du Fonds monétaire international situaient ce montant à environ 6 % des recettes fiscales dès 2010. Si l’on intègre ces exonérations, la pression fiscale « potentielle » serait sensiblement plus élevée que les 25,9 % affichés. C’est précisément pour documenter et évaluer ces dépenses fiscales que l’Indice mondial de transparence des dépenses fiscales (GTETI) a été créé. Dans ce classement, la Tunisie occupe le 27e rang mondial sur 116 pays évalués, avec un score de 59,1 sur 100, et la première place dans le monde arabe. Mais avec seulement 6,4 points sur 20 dans la dimension évaluation de l’impact, le pays ne mesure pas encore rigoureusement ce que lui coûtent ses propres exonérations.

– Le paradoxe tunisien qui tient en une phrase

La pression fiscale est élevée pour un pays à revenu intermédiaire, supérieure à tous ses voisins directs, mais insuffisante pour combler un déficit public persistant. L’État collecte davantage chaque année en valeur absolue, et continue d’emprunter pour financer environ un cinquième de ses dépenses. La solution ne viendra ni d’une hausse supplémentaire des taux, qui pèserait encore davantage sur la compétitivité, ni d’un relâchement budgétaire, mais d’une rationalisation des exonérations fiscales et d’une évaluation rigoureuse de leur efficacité réelle, dont le GTETI montre précisément que la Tunisie n’est pas encore dotée.

Les huit mots-clés SEO

Pression fiscale Tunisie, fiscalité tunisienne, Tunisie Maghreb fiscalité, taux de prélèvements obligatoires, recettes fiscales Tunisie, économie informelle Tunisie, paradoxe fiscal, politique budgétaire tunisienne.

")

{kind=link}