A l’heure où nous écrivons cet article, l’entreprise des Chiboub qui n’est plus dirigée par eux, mais par Kais Terrass, n’avait toujours pas rendu public son bilan pour tout l’exercice 2025.

Au premier semestre 2025, bilan semestriel que nous avions analysé et donné la possibilité, vainement, au DG extra-familial du groupe de le commenter ou de l’expliquer, la holding affichait une perte modeste. Mais le rapport du commissaire aux comptes, daté du 27 mars 2026, assortit ses comptes de trois réserves. Une perte judiciaire définitive non provisionnée, une créance ancienne sans couverture, et un socle de participations jamais réévalué. Le résultat publié n’est pas le résultat économique.

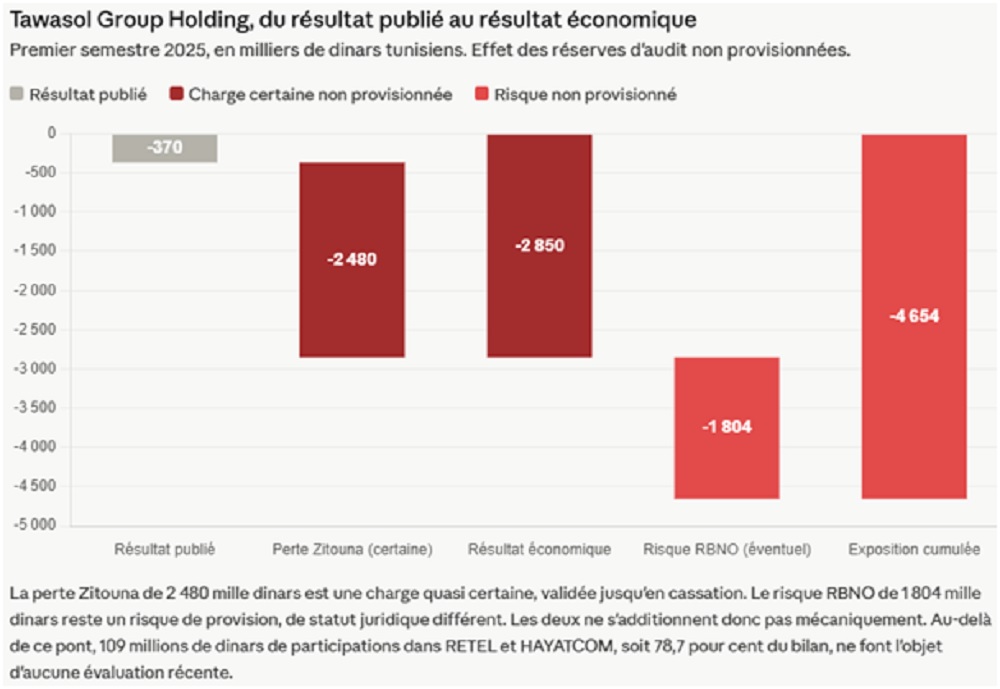

Tawasol Group Holding (TGH), société anonyme cotée à la Bourse des Valeurs Mobilières de Tunis (BVMT), présente au 30 juin 2025 un bilan de 138,558 millions de dinars tunisiens (MDT) pour un capital social de 108 MDT. Le résultat net du semestre est déficitaire de 370 063 dinars, contre un bénéfice de 1,403 MDT un an plus tôt. À première lecture, une holding assoupie qui traverse un trou d’air. La lecture du rapport d’examen limité raconte une autre histoire.

– Un résultat d’exploitation structurellement négatif

L’activité réelle de TGH tient sur peu de chose. Le résultat d’exploitation ressort à moins 83 839 dinars. La société ne perçoit aucun dividende de ses filiales sur ce semestre. Ses seuls produits d’exploitation, 210 000 dinars, proviennent de prestations d’assistance facturées à deux parties liées, 30 000 dinars à UTS PALMA et 180 000 dinars à GRANADA HOTEL. La holding facture donc des services à ses propres affiliés pour survivre.

Le basculement dans le rouge vient surtout d’un effet de base. Les produits des placements s’effondrent de 1,857 MDT au premier semestre 2024 à 195 269 dinars en 2025, une chute de 89,5 pour cent. L’exercice précédent contenait une plus-value exceptionnelle de cession de valeurs mobilières de 1,539 MDT, sans équivalent cette année. Le reste de la baisse provient des intérêts créditeurs sur comptes courants, tombés de 303 773 à 115 269 dinars.

– Trois réserves qui changent tout

Le commissaire aux comptes émet un avis avec réserves. La première touche le cœur du bilan. Les participations dans RETEL et HAYATCOM TUNISIE, valorisées à 86,180 MDT et 22,857 MDT, totalisent 109,038 MDT. Soit 89 pour cent des titres de participation et 78,7 pour cent du total bilan. Aucune évaluation récente de ces filiales n’existe. L’auditeur dit ne pas pouvoir se prononcer sur une éventuelle dépréciation, en présence d’indicateurs d’appréciation du titre. Personne ne sait donc si ces 109 MDT valent encore leur valeur comptable. Aucune provision n’a été constituée.

La deuxième réserve concerne RBNO. TGH a cédé ses parts dans cette société en septembre 2021. Près de quatre ans plus tard, elle porte toujours environ 1,8 MDT de créances sur cette entité, sans aucune provision pour non-recouvrement. Le détail livré par l’auditeur, 500 000 dinars de billets de trésorerie, 86 795 dinars de compte client, 100 000 dinars de produit à recevoir et 1 096 848 dinars sur un compte débiteur, totalise 1 783 643 dinars, alors que le rapport annonce 1 803 643 dinars. Un écart interne de 20 000 dinars que le document ne réconcilie pas.

La troisième réserve est la plus lourde. La Banque Zitouna a poursuivi TGH en justice. La première instance, la cour d’appel et la cour de cassation ont toutes confirmé la condamnation. TGH doit quitter le local et payer 3 271 778 dinars de loyers échus. Les pertes qui en découlent, 2 480 360 dinars, ne sont pas provisionnées. Une perte certaine, validée jusqu’en cassation, absente du compte de résultat.

– Le vrai déficit

L’effet cumulé fissure le résultat affiché. La seule perte Zitouna, définitive et non provisionnée, porterait le déficit du semestre à 2,85 MDT. Soit près de huit fois la perte publiée. À cela s’ajoute, avec un statut différent puisqu’il s’agit d’un risque et non d’une charge actée, le risque de non-recouvrement de 1,8 MDT sur RBNO. Et au-dessus de tout cela plane l’incertitude sur 109 MDT de participations jamais réévaluées, le socle qui porte les quatre cinquièmes du bilan.

Le hors-bilan ajoute au malaise. TGH a consenti des dizaines de millions de dinars de cautions solidaires et de nantissements au profit de la BNA et de Zitouna, pour le compte de filiales comme RETEL, GHZELA INDUSTRIE ou RBNO. Une holding de 108 MDT de capital qui garantit un tel volume d’engagements pour des entités dont la valeur n’est pas vérifiée fait peser un risque interne diffus mais réel.

– La conclusion qui dérange

Le vrai sujet n’est pas la perte de 370 mille dinars. C’est l’écart entre le résultat publié et le résultat économique, creusé par une perte judiciaire définitive de 2,48 MDT non provisionnée et un socle de 109 MDT de participations jamais réévaluées qui pèse 78,7 pour cent du bilan. L’avis du commissaire est sincère, mais explicitement sous réserve. Le lecteur attentif doit lire ces réserves avant de lire le résultat.

– La réponse, en attaques à tout berzingue

Dans sa réponse, le DG Terrass nous remercie d’abord pour « l’analyse, dont plusieurs éléments me paraissent tout à fait pertinents », avant de faire part de « différences d’appréciation liées au fait que les états financiers 2025 ne sont pas encore finalisés ».

Il lâche ensuite, en réponse aux réserves de ses propres commissaires aux comptes, que « le dossier de la Zitouna est toujours en cours devant les tribunaux ; le jugement n’est pas encore rendu et nécessitera du temps. Par ailleurs, concernant la valorisation des participations, une opération d’évaluation a été lancée en 2026 et ses résultats seront intégrés dans les exercices à venir ».

Et d’assurer que « les indicateurs d’activité 2025 publiés par le CMF, traduisent objectivement une amélioration significative de l’activité du groupe entre 2024 et 2025. Une progression de 26 % du chiffre d’affaires consolidé et de 27 % de la production ne relève pas d’une interprétation, mais d’un constat factuel. De même, la croissance observée de près de 87 % au quatrième trimestre constitue un indicateur économique tangible ».

Concernant la suspension de cotation (…), « elle ne constitue pas une résolution des réserves, mais traduit le maintien d’un canal d’information fonctionnel avec le marché ». Et d’ajouter que « votre analyse se concentre principalement sur le passé de TGH, ce qui est parfaitement légitime, tandis que la mienne s’inscrit davantage dans une lecture prospective de son évolution. En attendant, je considère que les réserves (Ndlr, du CMF) doivent être examinées avec rigueur, tout en intégrant pleinement les indicateurs d’activité (chiffre d’affaires, export, développement sur de nouveaux marchés africains, réduction de l’endettement), ainsi que les évolutions de gouvernance, sans oublier les éléments du T1 2026 et l’analyse comparative entre les différents exercices, afin de disposer d’une lecture plus complète et dynamique de la trajectoire de TGH ».

{kind=link}