AM*

L’exercice 2025 marque une étape singulière pour la Banque Internationale Arabe de Tunisie (BIAT). Au-delà de la lecture comptable, les états financiers traduisent la recherche d’un équilibre entre la consolidation des marges et la conduite d’une transition opérationnelle de grande ampleur, imposée par l’évolution du cadre social national. L’examen des indicateurs clés permet de décrypter l’ajustement du modèle de performance du premier acteur bancaire du pays au sein d’un paysage économique en mutation.

– Une rentabilité qui résiste au choc des charges

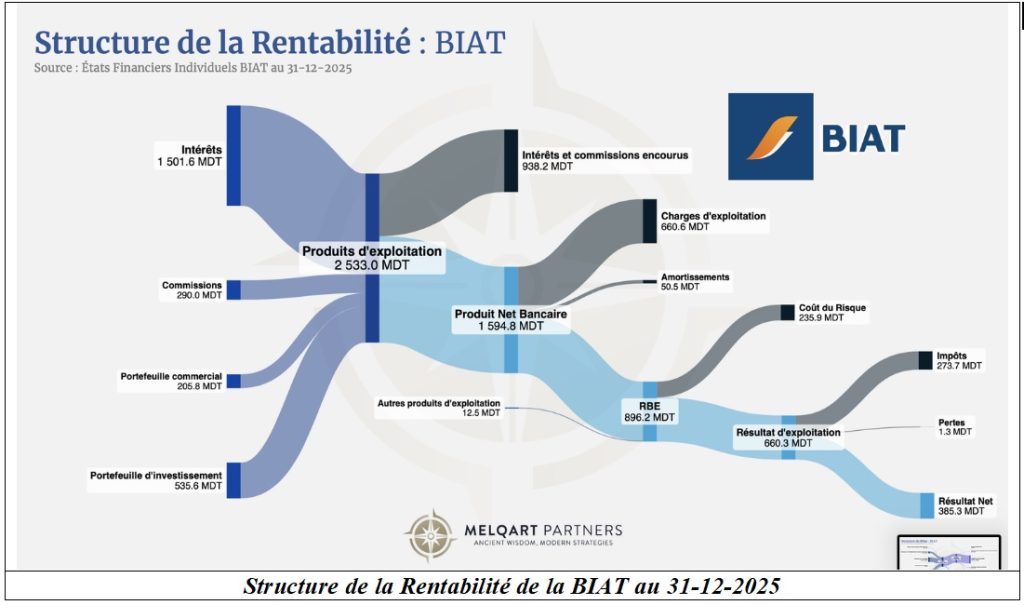

Le premier constat est celui d’une performance financière résiliente où le Produit Net Bancaire (PNB) a franchi le cap symbolique des 1,5 milliard de dinars en 2025, porté par un CAGR (Compound Annual Growth Rate) (Taux de Croissance Annuel Moyen) de plus de 11% sur les 5 dernières années.

Résultat Net : La banque dégage un bénéfice de 385 MDT, confirmant une capacité de génération de profits intacte.

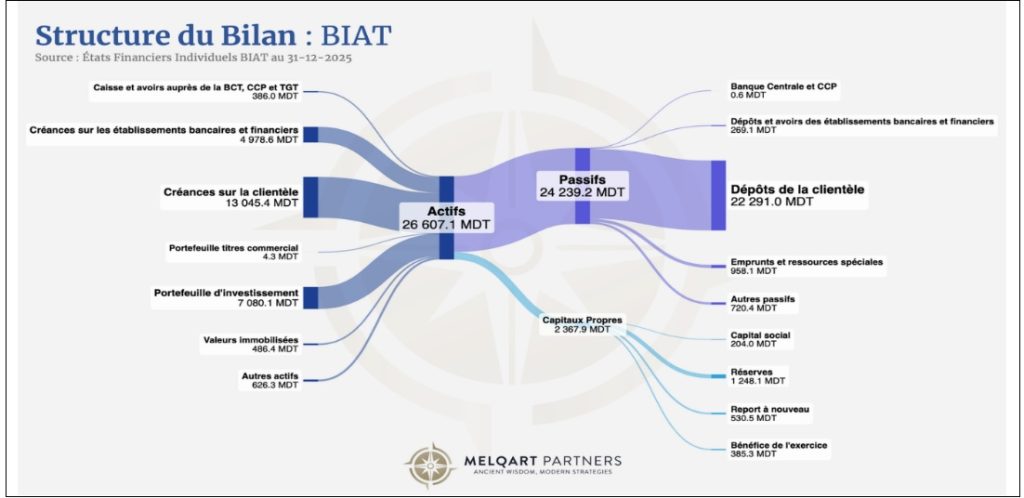

ROA et ROE : Le rendement des actifs (ROA) reste solide et stable à 1,5%, démontrant une efficacité constante dans l’utilisation du bilan. Le rendement des capitaux propres (ROE) se stabilise autour de 16,8% en 2025. Bien qu’en retrait par rapport au sommet d’avant Covid (24,7% en 2019), cette érosion relative reflète une stratégie délibérée de capitalisation. Les fonds propres sont passés de 771 MDT en 2015 à 2,3 milliards en 2025, permettant à la banque d’anticiper sereinement le durcissement des exigences de fonds propres (CET1) imposées par les standards de Bâle III.

Intégration des effectifs et masse salariale : Le fait marquant de 2025 réside dans l’intégration des personnels de sous-traitance, faisant bondir les effectifs de 20% et portant les frais de personnel à 401 MDT. Cette charge représente une hausse de 12% sur un an.

Efficacité opérationnelle : Sous l’effet de cette hausse des charges, le Coefficient d’Exploitation (Cost-to-Income) s’établit à 44,6%. Ce ratio s’inscrit en légère amélioration par rapport aux 44,9% de 2024, mais reste nettement supérieur aux niveaux observés avant la crise sanitaire ou lors du pic d’efficacité de 2022 (39,2%). Il témoigne de la pression exercée par l’alourdissement de la structure de coûts sur la marge brute.

– Le Pivot vers le Portefeuille d’Investissement s’accélère

L’analyse du bilan 2025 confirme la transformation du modèle de revenus de la BIAT. La banque n’est plus seulement un prêteur classique, elle est devenue un investisseur institutionnel de premier plan.

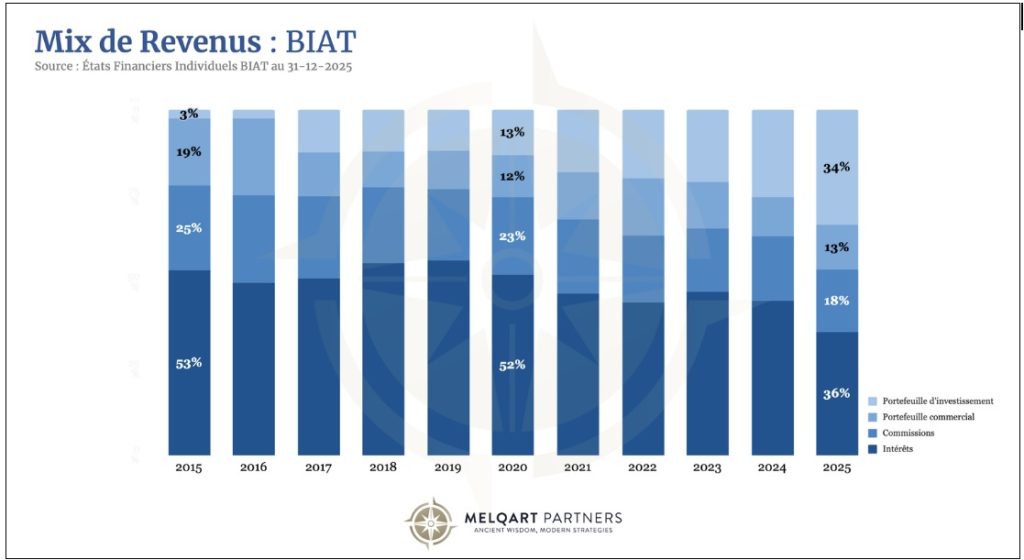

Décélération des créances clients : Alors que la croissance des crédits affichait 22% en 2017, elle a ralenti pour se stabiliser sous les 2% ces dernières années.

Au profit de l’explosion du portefeuille d’investissement , qui a atteint 7,08 milliards DT, soit plus de la moitié de l’encours des créances sur la clientèle (13,04 milliards DT). À titre de comparaison, en 2015, ce portefeuille ne pesait que 321 MDT.

Mix de revenus : La part des revenus provenant du portefeuille d’investissement dans le PNB est passée de 3% à 34% en 10 ans. La BIAT a intelligemment diversifié ses sources de profit, se protégeant contre la volatilité des marges d’intérêt classiques.

– Une gestion des risques sous contrôle

La BIAT semble avoir profité de 2025 pour renforcer la sécurité de son bilan à des niveaux inédits.

Qualité des actifs : Le taux de couverture des créances classées a fait un bond qualitatif majeur pour atteindre 80,8%. La banque maintient un provisionnement prudent pour anticiper d’éventuels chocs macroéconomiques.

Liquidité élevée : Le ratio de liquidité (LCR) s’établit à 668%. C’est une situation d’aisance absolue par rapport au minimum réglementaire de 100%.

Autonomie de financement : Avec un ratio Loan-to-Deposit de 77%, la BIAT finance la totalité de ses crédits par ses seuls dépôts clients, sans aucune dépendance vis-à-vis de la Banque Centrale ou du marché interbancaire (dépendance marginale de 1% en 2025).

– Structure des Dépôts : La fidélité du Retail

La collecte reste le moteur de la banque avec des dépôts de la clientèle dépassant les 22 milliards DT (+7% sur un an).

Dépôts à vue : Ils représentent 48% du total. Ces dépôts constituent ce que l’on appelle techniquement du « cash gratuit » pour la banque : il s’agit de ressources collectées sans versement d’intérêt aux déposants. Dans un contexte de taux d’intérêt élevés, ce gisement de liquidités non rémunérées permet à la BIAT de maximiser sa marge d’intermédiation, car elle peut replacer ces fonds (en crédits ou en titres d’État) à des taux largement supérieurs à son coût de collecte quasi nul.

Épargne et Dépôts à Terme : Stables à 44%. Dans un contexte économique où le pouvoir d’achat est mis à rude épreuve par l’inflation, ce maintien du niveau d’épargne témoigne d’une confiance solide des ménages tunisiens envers la signature BIAT, mais aussi d’un réflexe de précaution marqué.

– Perspectives et enjeux stratégiques

Le bilan 2025 de la BIAT témoigne d’une solidité financière réelle, mais souligne également les nouveaux équilibres de son modèle de rentabilité.

D’un côté, la banque a absorbé l’intégration de 20% d’effectifs supplémentaires sans dégradation majeure de son coefficient d’exploitation, un résultat soutenu par la performance des revenus de portefeuille. De l’autre, cette part croissante du PNB financier face à une stagnation du crédit à l’économie réelle indique une gestion qui priorise désormais la sécurité du bilan et la conformité réglementaire.

Le défi stratégique. Avec un ratio de liquidité (LCR) de 668%, la BIAT dispose d’une marge de manœuvre exceptionnelle. L’enjeu des prochains exercices sera de transformer cette « forteresse de liquidité » en un levier de croissance plus actif. La réussite de l’intégration sociale de 2025 doit maintenant se traduire par un regain de productivité commerciale afin d’éviter que la solidité du bilan ne se transforme en une forme d’inertie structurelle face à une concurrence en quête de parts de marché.

Comment analysez-vous cette montée en puissance du rôle d’investisseur des banques par rapport au métier de prêteur ? Est-ce un rempart nécessaire ou un frein au financement de l’entreprise ?

*Contribution rédactionnelle de Dhia Ahmed

{kind=link}