A l’issue du 4ème trimestre de 2021, le chiffre d’affaires de la société Smart-Tunisie, groupe d’entreprises commerciales dans la vente du Hard informatique notamment, de la famille Essafi, de Taoufik Ben Khémis et de Mahmoud Bouden, s’est inscrit en hausse de 7,39% en glissement annuel à 285,430 MDT, soit un écart positif de 103% par rapport aux revenus prévisionnels.

Ces indicateurs (l’entreprise n’avait toujours pas publié de bilan 2020, même pas au 30.6.20), disent que le taux de marge brute commerciale est passé de 13,60%, au 31 décembre 2020, à 14,90 % au 31 décembre 2021, soit un gain de 1,3 point de pourcentage.

Par ailleurs, les charges financières nettes ont affiché une baisse de 29,14% à 5,416 MDT au 31 décembre 2021 (alors que le bilan 2020 de l’entreprise ne figurait pas encore sur les tablettes du CMF), contre 7,643 MDT une année auparavant. S’agissant de la trésorerie nette, elle a atteint 3,653 MDT, au 31 décembre 2021, contre un solde négatif de 1,308 MDT à la même période 2020. Des réalisations que Tunisie-Valeurs juge « meilleures que le Business-plan », pour se rétracter ensuite vers un « légèrement meilleures ».

- Caracolade en Bourse

La société Smart Tunisie est leader sur ses deux principales lignes de produits (les ordinateurs et les accessoires) avec 38% de part de marché et les imprimantes avec 37% de part de marché. Le chiffre d’affaires de la société a progressé à un taux de croissance annuel de 11,5% sur la période 2017-2020. Il était pourtant en baisse de 24 MDT en 2020, son Ebitda de 8,2 MDT et son résultat net de 4,17 MDT. Le trend haussier des résultats semble, pour l’instant, se casser, mais le management de l’entreprise semble croire le contraire et promet mieux.

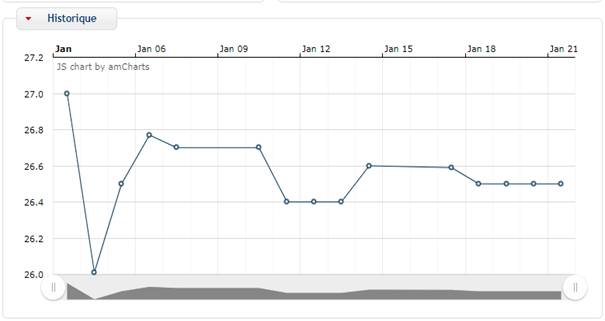

Avec une Capi de 192,345 MDT, et un nominal à la bourse de 5 DT, son plus haut à la cote avait été de 27 DT atteint le 3 janvier 2022. Depuis, elle caracole entre les 26 DT et les 26,4 DT, sans arriver à retrouver le prix de son premier achat.

Chez son introducteur en bourse, Raja Ben Mahmoud de Tunisie-Valeurs l’explique par l’effet « vague positive de fin d’année qui touche généralement le marché, et Smart en a profité pour prendre 6 % et arriver à 27 DT. Aujourd’hui, le Tunindex fait du surplace, et la baisse n’est pas propre à Smart dont le cours reste toujours supérieur au cours d’introduction de 25,5 DT avec 40 MDT de flottant sur le marché »

Une simple lecture de néophyte des prévisions de l’entreprise, données en Business-Plan dans le prospectus d’introduction en bourse, ne peut éluder ces quelques remarques, sans en tirer une quelconque conclusion :

- Des filiales, toutes à petit bénéfice :

- « Prologic », la plus ancienne filiale spécialisée en intégration des solutions IT, réalisait en 2020, un petit résultat net de 0,8 MDT, en baisse par rapport aux 1,2 MDT de 2019.

- ACT qui est spécialisée en vente d’équipements informatiques, réalisait en 2020, un petit résultat net de 0,4 MDT, le même qu’en 2019.

- « Simop » spécialisée en maintenance, réparation et pièces détachées, qui réalisait en 2020 un petit résultat de 0,4 MDT sans changement par rapport à 2019.

- « Azur Colors », créé en 2015 pour assurer la commercialisation et la distribution des machines et des consommables, ne réalisait, en 2020, que 0,2 MDT après un déficit de 300 mille DT une année auparavant.

- « SmartInk », filiale marocaine du groupe, a été créée en fin d’année 2020 avec un partenaire marocain pour la commercialisation et la distribution, dont on ne connait pas encore les chiffres, pourtant après plus d’une année de la clôture des comptes 2020.

A cette remarque, Tunisie-Valeurs répond comme pour tranquilliser les investisseurs, que « c’est de petites filiales, et que 85 % du bénéfice provient de Smart Maison-mère » et rappelle que « c’est une entreprise qui distribuera 70 % de ses dividendes, avec un taux de dividende de 7 % dans un marché qui n’en fait que 4 % ».

- Un EBITDA en dents de scie, dans une activité à petite marge

Pour l’année écoulée, la dette nette (55 MDT) représentait presque 64 % des fonds propres (FP). Pour l’exercice courant 2022, la dette nette est prévue à 55 MDT pour des FP de 105 MDT (47,619 % des FP). Cette dette nette ne devrait tomber à 35 % des FP qu’en 2025.

L’EBITDA, ou le bénéfice avant intérêts, impôts, dépréciation et amortissement, qui était en baisse de 22,5 % en 2019 aurait progressé de 14,2 % l’année dernière (2021), pour une évolution en dents de scie selon les prévisions de l’entreprise.

Cette dernière maintient pourtant sa marge d’EBIDA (mesure du bénéfice d’exploitation d’une entreprise en pourcentage de son chiffre d’affaires) à plus de 10 %, avec une petite baisse cette année (de 10,7 % à 10,6 % en 2022, et une possible remontada à partir de 2023. L’entreprise dit espérer que « le taux de marge nette s’améliorera légèrement d’année en année pour se stabiliser autour de 7% en 2025, tirée vers le haut par l’amélioration de la rentabilité opérationnelle au niveau de Smart Tunisie et le moindre recours à la dette ». Une réalité que met en doute Raja Ben Mahmoud, et affirme que l’entreprise « exerce dans une activité qui n’est pas à forte marge, qui ne pourra augmenter que si elle arrive à négocier de nouvelles cartes à rendement supérieur ». Le tout, dans un secteur où la croissance moyenne n’est que de 8 % pour les ordi et accessoires, et où Smart voudrait faire le double par rapport à tout le secteur (15 %) dans un pays en crise, surtout de pouvoir d’achat !

- Un groupe assez fortement endetté

En attendant, la dette nette du groupe pour 2020 (58 MDT), représentait déjà plus de 483 % de résultat net de la même année (12 MDT), et presque 20 % de tout le chiffre d’affaires (291 MDT), et 74,3 % de ses fonds propres (78 MDT) de la même année. Ce à quoi Raja Ben Mahmoud répond que « l’endettement est en grande partie du court terme, pour financer le BFR (besoins en fonds de roulement) ». Et on connait tous les risques du court-terme, surtout dans une économie qui compte augmenter son taux directeur, et qui s’endette aussi en devises pour importer un matériel informatique dont elle n’est pas productrice, ce qui lui ferait courir des risques de change plus lourds. Quant au volume de la dette de Smart par rapport aux fonds propres, la Trader de Tunisie-valeurs en diminue l’importance et le risque, « dans un pays où le Gearing varie entre 200 % et plus ». Or, et même si un 50 % est généralement jugé dans la moyenne, les spécialistes financiers savent qu’un ratio d’endettement net faible, signale qu’a priori l’entreprise a des capacités d’emprunt disponibles. A l’inverse, un ratio trop élevé signale le risque de difficulté de remboursement devant un possible mur de la dette. Si on dit cela, on ne dit rien et on ne rappelle même pas d’autres introductions où le court-terme a fini par les perdre.

En attendant, la progression du résultat net part du groupe devrait tomber de 46,9 % l’année dernière, à 14,6 % pour 2022, et reprendre ensuite en dents de scie aussi. Et donc, pour l’introducteur en bourse, « tout va très bien, Madame la Marquise » !

: la Tunisie disputera les matches de classement pour les 25e à 28e places")

{kind=link}