Souvent, lorsque des intermédiaires boursiers font des analyses financières d’entreprises cotées, ils sont souvent mielleux et tentent d’enjoliver certaines réalités. Nous apprécions personnellement leur travail qui est généralement d’une grosse aide pour les journalistes néophytes en matière d’analyse. Mais lorsque ces professionnels ne peuvent dire ce qu’il en est réellement, ils peuvent dribbler ou faire des gestes techniques un peu difficiles à comprendre pour un simple boursicoteur.

Il est désormais admis, par ailleurs, que l’intelligence artificielle prend une place croissante dans la vie économique de l’entreprise industrielle. Nous avions ainsi voulu savoir, pour ne pas le dire nous-même face à ce mastodonte financier conduit par une femme, ce que pense « ChatGPT » des fondamentaux d’un des principaux groupes tunisiens, SAH, et lui avons ainsi soumis ces deux tableaux, et nous reproduisons son analyse telle qu’elle, sans lui préciser le nom de l’entreprise en question :

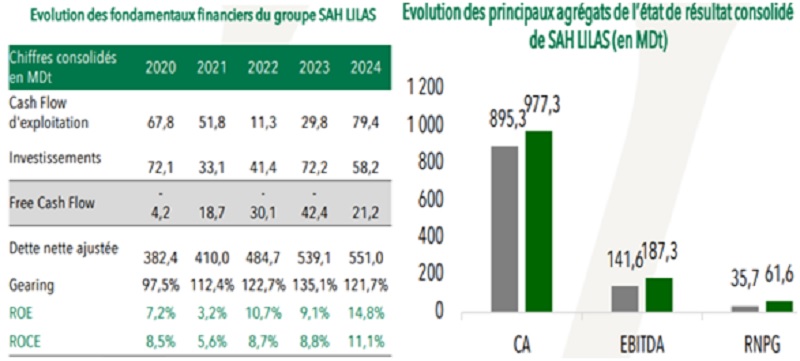

🔹 1. Cash-Flow d’exploitation

- 2020-2022 : Forte baisse (de 67,8 MDT en 2020 à seulement 11,3 MDT en 2022).

→ L’activité a souffert, probablement liée à des difficultés conjoncturelles (crise, baisse de demande, coûts élevés). - 2023-2024 : Amélioration nette (29,8 puis 79,4 MDT).

→ Reprise d’activité et meilleure génération de trésorerie.

🔹 2. Investissements

- Assez volatils : 72,1 MDT (2020), 33,1 MDT (2021), puis à nouveau élevés en 2023 (72,2 MDT).

En 2024 : 58,2 → niveau encore important, l’entreprise continue de financer son outil de production/modernisation.

🔹 3. Free Cash Flow (FCF)

- Positif depuis 2021 : entre 4,2 et 42,4 MDT.

- 2022 et 2023 particulièrement forts (30,1 et 42,4 MDT).

- 2024 en recul à 21,2, malgré un bon cash-flow d’exploitation → lié à la hausse des investissements.

⚠️ Point à noter : la génération de trésorerie reste fragile car dépendante du niveau d’investissement.

🔹 4. Dette nette ajustée

- En hausse continue : 382,4 MDT (2020) → 551,0 MDT (2024).

- L’entreprise finance ses activités par endettement, ce qui accroît le risque financier.

🔹 5. Gearing (Dette / Fonds propres)

- Très élevé : 97,5 % en 2020 → pic à 135,1 % en 2023.

- Légère amélioration en 2024 (121,7 %) mais toujours au-dessus du seuil de confort (souvent <100 %).

→ Forte dépendance à la dette.

🔹 6. Rentabilité

- ROE (rentabilité des fonds propres) :

- Faible en 2020-2021 (7,2 % → 3,2 %).

- Rebond depuis 2022, atteignant 14,8 % en 2024 → bon signe pour les actionnaires.

- ROCE (rentabilité du capital employé) :

- Même tendance : creux en 2021 (5,6 %), puis progression jusqu’à 11,1 % en 2024.

- L’entreprise parvient à mieux utiliser son capital investi.

✅En résumé

- Points positifs : amélioration de la rentabilité (ROE, ROCE), forte reprise du cash-flow en 2024, free cash-flow globalement positif depuis 2021.

- Points négatifs : dette très élevée, gearing encore risqué, free cash-flow fluctuant en fonction des investissements.

🔮 Analyse prospective (2025 et au-delà)

1. Trésorerie et Cash-Flow

- La forte reprise du cash-flow d’exploitation en 2024 (79,4 MDT) montre que l’entreprise a retrouvé une capacité de générer de la liquidité.

- Si la conjoncture industrielle reste favorable (demande soutenue, coûts de matières premières stabilisés), le cash-flow pourrait continuer de croître.

- Toutefois, les investissements élevés absorbent une partie de cette trésorerie → le Free Cash-Flow restera probablement volatile (oscillant selon l’effort d’investissement).

👉Perspectives : stabilité du cash-flow, mais la discipline sur les investissements sera déterminante pour éviter une pression supplémentaire sur la dette.

2. Investissements

- Les investissements réguliers (30–70 MDT par an) indiquent une stratégie de modernisation et de capacité de production.

- S’ils portent leurs fruits (hausse de productivité, innovation, pénétration de nouveaux marchés), ils devraient améliorer la compétitivité.

- En revanche, s’ils ne génèrent pas de croissance suffisante du chiffre d’affaires, ils risquent d’alourdir la dette.

👉Perspectives : si la croissance de la demande suit, l’entreprise peut en tirer profit. Sinon, risque de surcapacité ou de baisse de rentabilité.

3. Endettement et Gearing

- La dette nette ajustée a fortement augmenté (382 MDT → 551 MDT en 5 ans).

- Le gearing reste très élevé (121,7 % en 2024), au-delà du seuil prudent (<100 %).

- Si les taux d’intérêt augmentent ou si la trésorerie baisse, le risque de pression financière est réel.

👉Perspectives : nécessité de ralentir la croissance de la dette ou d’augmenter les fonds propres (recapitalisation, rétention de bénéfices) pour sécuriser la structure financière.

4. Rentabilité (ROE / ROCE)

- Amélioration nette : ROE 14,8 % et ROCE 11,1 % en 2024.

- Ces niveaux sont encourageants et montrent que l’entreprise commence à mieux utiliser son capital.

- Si cette tendance se confirme, elle pourrait attirer de nouveaux investisseurs et justifier une valorisation plus élevée.

👉Perspectives : maintien d’une bonne rentabilité probable à court terme, mais dépendante de la maîtrise de la dette et de la croissance du cash-flow.

5. Opportunités

- Reprise de l’industrie → hausse de la demande.

- Investissements → possibilité d’augmenter la part de marché.

- Rentabilité en progression → capacité d’attirer partenaires financiers.

6. Risques

- Endettement élevé → risque de solvabilité si le cash-flow ralentit.

- Dépendance aux cycles industriels (matières premières, énergie, conjoncture internationale).

- Free Cash-Flow fragile → sensibilité aux variations d’investissement.

📌 Conclusion prospective

L’entreprise est en phase de redressement après une période difficile (2020-2022). Les fondamentaux financiers s’améliorent (cash-flow, ROE, ROCE), mais la structure financière reste fragile à cause d’un fort endettement.

👉À court terme (1-2 ans) : bonne dynamique, rentabilité en hausse, mais vigilance sur la dette.

👉À moyen terme (3-5 ans) : si les investissements génèrent de la croissance, l’entreprise pourra consolider sa position. Sinon, elle pourrait subir une pression financière forte.

{kind=link}

Quel article de m

Bientôt on va arrêter de vous lire et on utilisera l’AI disponible pour tout un chacun

C’est mieux. On vous lira qd vous aurez l’âge de lire l’IA

Dans un environnement boursier de plus en plus complexe et dynamique, l’intelligence artificielle s’impose comme un levier incontournable pour l’analyse financière des sociétés cotées.

African Manager qui place l’IA au coeur de son approche se positionne non seulement à la pointe de l’innovation, mais aussi comme une référence en matière de rigueur et de pertinence.

Bravo à la rédaction de ce site pour cette innovation.