Les états financiers de Cellcom pour l’exercice 2022, qui n’ont été publiés qu’après mise en garde du CMF, font ressortir des capitaux propres positifs de 5 763 856 DT, y compris le résultat déficitaire de l’exercice s’élevant à 4, 043 MDT. Les pertes de l’entreprise s’approchaient donc dangereusement des capitaux propres !

L’entreprise des Hmila a connu pas moins de 5 CEO depuis sa cotation en bourse, dont 3 au cours de la seule année 2023, qui avait été alors conduite par Mohamed Berrhouma. Mais c’est avec lui aussi qu’avaient commencé les déboires de Cellcom, et avait laissé la place à Amine Chouaieb lequel n’avait pas su remettre l’entreprise que la voie de la reprise.

Le challenge était hard, et Samir Douik, qui avait essayé de prendre la suite de Chouaieb, ne tiendra pas plus de 10 mois à la tête de Cellcom, vite remplacé par Houcem Ben Othman qui ne fera pas mieux malgré son bon CV. Le dernier CEO en date (depuis le 15 juillet 2023), Hamed Bougamra, qui était DG de la CMC du groupe Bismuth, a déjà dépassé ses 3 premiers mois à la tête de Cellcom et sait désormais les gros challenges qui l’attendent.

- En individuel, Cellcom reste mal en point

En attendant, le bilan individuel de 2022 dont il hérite, laissait voir des produits d’exploitation en berne de plus de 4,565 MDT par rapport à 2021, ses charges d’exploitation plus ou moins stables, ainsi que son résultat, tout comme ses coûts d’achat et les charges de son personnel. Et c’est par la suite que la situation de l’entreprise du groupe de Yassine Hmila se dégrade.

A l’exploitation, l’entreprise se retrouve déficitaire, presqu’au même niveau que le total de ses revenus. Ses dotations aux amortissements et aux provisions passaient de 0,279 MDT à un peu plus de 2,119 MDT, et ses charges financières nettes explosent de plus de 1 MDT en une seule année. Et c’est avec une IS de 0,135 MDT qu’elle fait passer à son déficit le cap de 4 MDT, qui n’est plus loin de son capital social, et dépassait déjà la moitié de ses capitaux propres (5,763 MDT). Signalons aussi ces 216.682 DT signalées au titre de « Pertes liées au contrôle fiscal ».

- Le navire amiral commercial de Cellcom se trouve mal, très mal

En consolidé (6 filiales, dont celle du Maroc exclue et dissoute depuis 2018, et Côte d’Ivoire exclue de la consolidation), le déficit a été de 3,333 MDT. Il s’approfondit donc après le tout petit bénéfice de 10 mille DT de 2021.

Comme en individuel, les revenus du groupe n’étaient même pas équivalents à ses charges, et expliquaient le déficit d’exploitation, qui sera notamment alourdi par la suite par les charges financières nettes pour dépasser les 3 MDT de pertes. La fin d’exercice 2022 pour le groupe a été caractérisée par une trésorerie négative de plus de 2,309 MDT après avoir été positive de presqu’autant en 2021.

Dans le groupe, les fonds propres de la société « Cellcom Retail » présentaient au 31 décembre 2022 un solde négatif de 439.195 DT, en raison des pertes subies durant les derniers exercices. La société avait également résilié, à la fin de l’exercice 2021, ses relations d’affaires avec la société « Jumia », avant de les rétablir, mais en dehors de l’ancien schéma du dépôt-vente.

« Cette situation place la société dans une situation d’incertitude significative par rapport à sa capacité à poursuivre ses activités dans un avenir prévisible », certifiait le commissaire aux compte de l’entreprise cotée.

Une AGE devait être convoquée dans les 2 mois de la constatation des pertes pour se prononcer, s’il y a lieu, sur la dissolution anticipée de la société. Si la dissolution n’est pas décidée, la société est tenue de réduire ou d’augmenter le capital social d’un montant au moins égal à celui des pertes. Ces dispositions n’ont pas été observées par la société « Cellcom Retail ».

- Une situation préoccupante, des stocks et des crédits

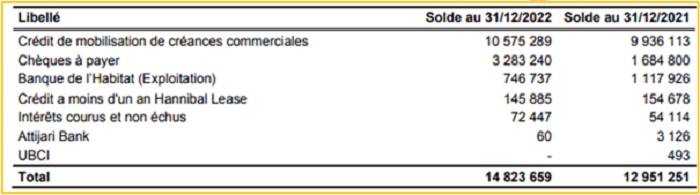

On notera aussi les stocks de marchandises qui augmentent en valeur (8,175 MDT contre 7,911 MDT en ga), et la rubrique « clients et comptes rattachés » dont le montant passait du simple au double, de 4,4 MDT en 2021, à 10,983 MDT en GA (glissement annuel), ainsi que le montant des « concours bancaires et autres passifs financiers » qui augmentait de presque 2 MDT en ga.

Et ce sont tous ces défis que devra relever le nouveau DG de Cellcom. Des défis de taille, tant dans l’entreprise en elle-même que dans ses filiales, et dont le nouveau DG devrait parler aux intermédiaires boursiers et aux petits actionnaires dont le représentant au CA de Cellcom n’a pas encore pu être choisi ce lundi 13 novembre 2023.

- La Bourse, dont il lui faudra aussi s’occuper

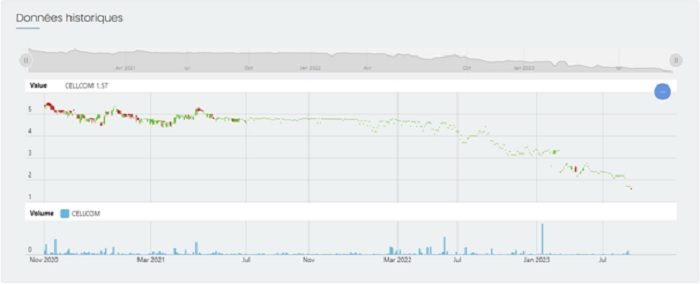

Introduite en février 2014 sur la principal de la BVMT au prix de 7 DT, elle ne se transigeait plus qu’à 1,570 DT. Sur cette cote, elle signe jusque-là, et selon les chiffres de l’intermédiaire en Bourse Mac Sa, une performance annuelle négative de 55,88 %.

L’entreprise avait tenté de redresser le cours de son papier par le rachat de 1,2 % de ses propres actions au coût de 145.912 DT, mais vainement , semble-t-il. Et tout ce résultat, pour une rémunération de plus de 407 mille DT pour tout son CA.

L’ordre du jour de l’AGO de l’entreprise, ce lundi 13 novembre 2023, ne prévoyait rien de nouveau, autre que de donner quitus de bonne gestion, « entier et sans réserves », à ce conseil et lui payer ses jetons de présence de 25 mille DT nets.

- Les remèdes de cheval de Bougamra pour Cellcom

Le nouveau DG que nous avons rencontré, ce lundi 13 novembre 2023, semble en tout cas amplement conscient des dangers que traverse CellCom et des défis qui les attendent pour faire mieux que ceux qui l’ont précédé à sa tête. Plutôt serein, il semble vouloir attendre de voir comment 2023 va se terminer pour décider.

A l’AGO de ce lundi, Hamed Bougamra se dit optimiste et écarte toute autre méthode de redressement que celle de stabiliser au moins le chiffre d’affaires à plus ou moins 61 MDT en consolidé prévus, surtout que son équipe a pu déjà en réaliser 50 %, et retrousse déjà les manches pour terminer les 50 % autres entre septembre et décembre de l’exercice en cours. Cela, même si son fournisseur chinois ne le livre pas aux quantités demandées, pour des raisons internes de production. En d’autres termes, le nouveau DG veut éviter la recapitalisation, et préfère produire plus et mieux pour redresser la barre.

Le nouveau CEO a aussi renégocié ses échéances de paiement des fournisseurs, d’une moyenne de 30 jours en 2022 à une moyenne de 90 jours actuelle. Ceci diminuera les pressions de trésorerie, réduira l’impact du change qui avait marqué l’exercice 2022, et notamment l’endettement en devises qu’il serait en voie de liquider. Cela contribuera aussi à endiguer les besoins de l’entreprises en crédit de gestion, diminuera son endettement en général, et renégocier même cela avec sa banque.

La même méthode, de resserrement des délais de paiements, a aussi été appliquée à ses propres clients, et vend désormais au comptant pour améliorer sa trésorerie. Une méthode qui réussit, puisqu’il réalisait en septembre un chiffre d’affaires record de 9 MDT.

Le tout, en l’espace de 3 mois, et auquel il faudra ajouter le plan social pour diminuer encore plus les charges de l’entreprise, l’abandon de la méthode commerciale du dépôt-vente et le recours à la vente directe avec tous ses distributeurs, où Jumia ne représenterait que 3% du chiffre d’affaires, et le développement de nouveaux services avec Tunisie télécom.

On attendra donc la prochaine communication financière, si Cellcom se décide enfin à en faire une, pour savoir si ce 5ème DG sera celui qui fera son bonheur et celui des Hmila, et sortira Cellcom de l’ornière des pertes et de l’endettement où elle se trouve !

{kind=link}