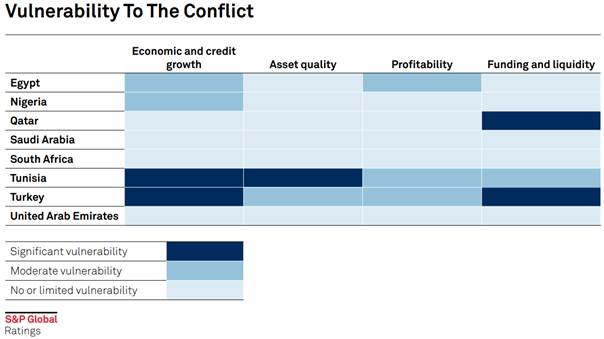

L’agence de notation Standard& Poor’s &P Global Ratings s’attend à ce que les banques notées du Moyen-Orient et d’Afrique subissent peu de retombées directes du conflit entre la Russie et l’Ukraine en raison de leurs transactions limitées avec des contreparties russes et ukrainiennes.

Elle estime cependant que les secteurs bancaires en Tunisie et en Turquie sont les plus susceptibles d’en subir des effets indirects négatifs, tandis que les banques saoudiennes, des Émirats arabes unis et d’Afrique du Sud devraient rester relativement isolées.

Selon S&P, les principaux effets indirects du conflit seront les suivants :

– Une hausse des prix du pétrole, qui soutiendra les économies exportatrices de pétrole et pèsera sur les pays importateurs de pétrole ;

– Une hausse des prix des denrées alimentaires, entraînant des pressions inflationnistes et des déficits des comptes courants ;

– Une aversion accrue des investisseurs pour le risque, qui pourrait accroître la vulnérabilité des systèmes bancaires dont la dette extérieure nette est importante.

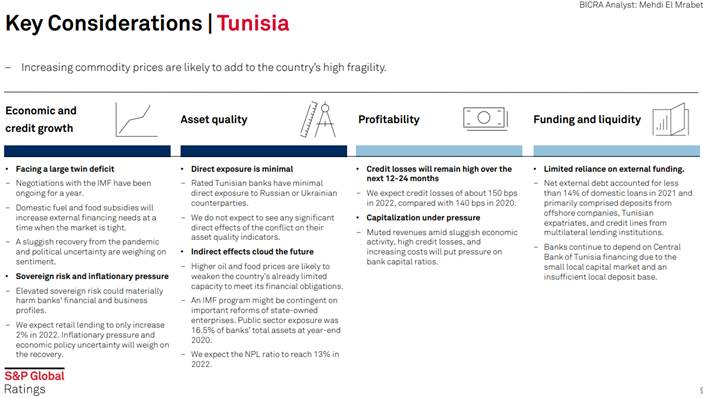

Pour ce qui est de la Tunisie, l’agence Standard &Poor’s , tout en relevant un « important déficit jumeau » et que les négociations avec le Fonds monétaire international sont en cours depuis un an, prévoit que les subventions nationales aux carburants et aux denrées alimentaires vont accroître les besoins de financement extérieur à un moment où le marché est tendu.

Le poids de l’incertitude politique

S&P note aussi que « la lenteur de la reprise après la pandémie Covid-19 et l’incertitude politique pèsent de tout leur poids sur la situation économique », exprimant la crainte que « le risque souverain élevé puisse nuire sensiblement au profil financier et commercial des banques tunisiennes ».

L’agence de rating prévoit que « les prêts aux particuliers n’augmenteront que de 2 % en 2022 et que les pressions inflationnistes et les incertitudes en matière de politique économique pèseront sur la reprise.

L’agence assure que les banques tunisiennes notées ont une exposition directe minimale aux contreparties russes ou ukrainiennes, ajoutant que « nous ne prévoyons pas d’effets directs significatifs du conflit sur leurs indicateurs de qualité des actifs ».

Toutefois, les effets indirects assombrissent l’avenir, dit-elle, citant la hausse des prix du pétrole et des denrées alimentaires qui est susceptible d’affaiblir la capacité déjà limitée du pays à faire face à ses obligations financières et un programme du FMI qui pourrait être subordonné à d’importantes réformes des entreprises publiques. L’exposition au secteur public représentait 16,5 % du total des actifs des banques à la fin de l’année 2020.

D’autre part, S&P prévoit que le ratio de créances douteuses atteindra13 % en 2022 et que les pertes de crédit resteront élevées au cours des 12 à 24 prochains mois.

« Nous prévoyons des pertes de crédit d’environ 150 points de base en 2022, contre 140 points de base en 2020 », fait savoir l’agence qui évoque une capitalisation sous pression, soulignant que « la faiblesse des revenus dans un contexte d’activité économique morose, les pertes de crédit élevées et l’augmentation des coûts exerceront une pression sur les ratios de capital des banques ».

S’agissant enfin de la dépendance au financement externe, S&P la juge « limitée », au motif que la dette extérieure nette représentait moins de 14 % des prêts domestiques en 2021 et se composait principalement de dépôts de sociétés offshore, d’expatriés tunisiens et de lignes de crédit d’institutions de prêt multilatérales.

Au demeurant, les banques tunisiennes continuent de dépendre du financement de la Banque centrale de Tunisie en raison de la petite taille du marché des capitaux local et de l’insuffisance de la base de dépôts locale, indique Satandard & Poor’s.

{kind=link}