AM*

Le chef de l’Etat qui en utilise l’une des plus chères du marché, n’aime pas les voitures, mais son peuple les aime. Moyen de transport, devenu incontournable devant le dépérissement du secteur du transport public, et symbole de statut social et d’indépendance financière, la voiture particulière est fortement courue.

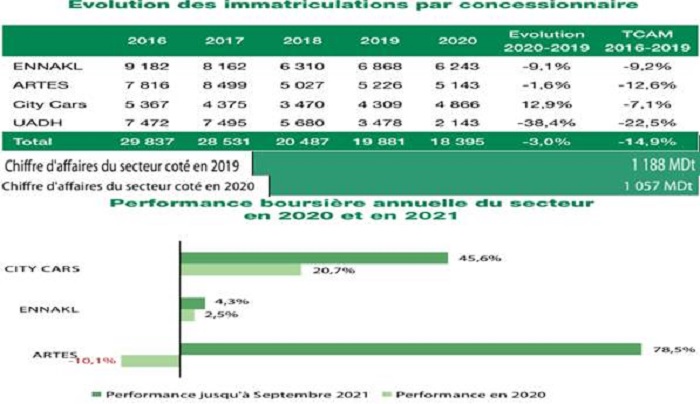

Boudés par les investisseurs, les titres des concessionnaires automobiles cotés en bourse, ont été peu échangés en 2020 (excepté UADH). Même si l’activité de certains concessionnaires a clairement souffert de la conjoncture économique détériorée et de la crise sanitaire, la majorité a su sauvegarder ses fondamentaux, affichant une structure bilancielle saine et une solide génération de cash. C’est ce qu’en pense l’intermédiaire boursier Tunisie Valeurs, filiale du groupe Biat, dans une note de recherche livrée en novembre.

Le spécialiste boursier estime que même si accablés par le régime des quotas, les opérateurs du secteur de la concession automobile manquent d’opportunités de croissance ; ils n’en ont pas moins su tirer leur épingle du jeu et afficher une rentabilité en nette amélioration en 2020.

Intimement liée à la réalité économique du pays et notamment à la situation de la balance courante et au niveau des réserves en devises, l’importation de véhicules, souvent perçue comme consommatrice de devises, a toujours été fortement réglementée et assujettie à un régime des quotas, selon ce que constate T.V.

– 75 % des nouvelles immatriculations sont asiatiques

Toujours selon T.V, outre la limitation volontaire de l’importation de voitures, les concessionnaires font face à une concurrence déloyale de la part du marché parallèle qui fournit plus du tiers des besoins du marché. Par ailleurs, les marques asiatiques (KIA, Hyundai, Suzuki, Great Wall, Haval, Ssangyong et Mahindra) prennent de plus en plus du terrain par rapport aux marques européennes, accaparant 57% du marché des premières immatriculations en 2020. Les opérateurs du secteur font également face à un cadre fiscal restrictif marqué par la révision à la hausse des taxes à la consommation et de l’impôt sur les sociétés.

– Artes, la plus haute rentabilité en bourse. Les 2 autres ne déméritent pas

Selon l’analyste boursier T.V, comme à l’accoutumée, Artes du groupe Mzabi affiche le niveau de rentabilité le plus élevé. Même si en amélioration, Ennakl des groupes Amen et Poulina, affiche le niveau de rentabilité le moins élevé du secteur coté. Grâce à l’amélioration du prix de vente moyen, le concessionnaire a redressé la barre, se rapprochant des niveaux de marge de 2017. A l’instar de ses pairs, City Cars, qui a réussi à consolider sa position de leader sur le segment des Véhicules Particuliers, a affiché une notable amélioration de sa profitabilité. La marge brute du concessionnaire est passée de 14,8% à 17,3%.

– Le classement de Tunisie de la course de 3 marques, par Tunisie-Valeurs

City Cars : Avec un score de 18, City Cars est incontestablement un titre de qualité. Il s’agit de notre Best Pick. La marque sud- coréenne s’est distinguée par rapport à la concurrence par la résilience de son business model face à la crise sanitaire. Il s’agit de l’unique concessionnaire qui a affiché une croissance à deux chiffres de ses revenus en dépit de la crise, et ce grâce à l’attractivité de sa gamme de véhicules tout en préservant sa position de leader sur le segment des Véhicules Particuliers. Le concessionnaire s’est, également, distingué par une solide génération de cash bénéficiant du meilleur ratio de cash conversion. City Cars affiche un ROE ( profitabilité) exceptionnel (55,8% en 2020) ainsi qu’un rendement en dividende encore attrayant (7,4% yield estimé en 2021 contre un yield de 7,1% en 2020). La société a réussi, à l’instar de ses pairs, à améliorer sa profitabilité. Toutefois, elle demeure devancée par ARTES. Compte tenu du niveau de valorisation attractif du concessionnaire, nous recommandons le titre à l’Achat, particulièrement approprié pour un CEA du fait de la rémunération attractive du titre, souligne T.V.

ARTES : Avec un score de 16, ARTES est certainement un titre de qualité. Le concessionnaire de la marque au losange est venu en deuxième position selon notre modèle, puisqu’il a été le groupe le plus lésé par la crise sanitaire en termes d’activité.

Pourtant, comme à l’accoutumée, le Groupe s’affirme par la plus grande résistance en termes de rentabilité, comparativement à ses pairs. Il se distingue également par les meilleures marges et le plus important matelas de trésorerie, ce qui lui permet de palier à la volatilité de l’exploitation. A ce jour, le Groupe affiche une trésorerie de plus de 123MDt. Cette assise financière solide soutient, par ailleurs, une distribution généreuse de dividendes, revue à la hausse en dépit de la crise (12,8% yield estimé en 2021, au même niveau qu’en 2020). Au regard des niveaux attrayants de la valorisation actuelle, nous recommandons le titre à l’Achat, particulièrement approprié pour un CEA du fait de la rémunération alléchante du titre.

ENNAKL : Avec un score de 12, les fondamentaux du concessionnaire sont globalement moins bons que ceux de la concurrence. Au vu de la valorisation relativement chère du titre comparée à la moyenne du secteur, nous recommandons de Conserver le titre.

*Résumé d’une étude faite par Tunisie Valeurs

{kind=link}