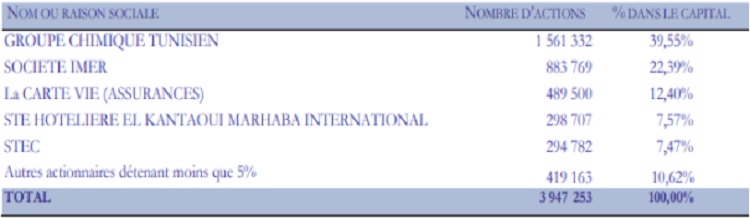

A la mi-2025, les états financiers de la société Alkimia, entreprise à 39,55 % filiale du Groupe Chimique Tunisien, faisaient apparaître un total net du bilan de 155 495 732 dinars et un résultat net déficitaire de 18, 759 875 millions de dinars tunisiens (MDT). Note importante, ces mêmes états financiers laissaient voir des fonds propres négatifs de plus de 206, 558 087 MDT.

– Une société mère qui met sa filiale en grosse difficulté. Souriez, vous êtes au GCT

La Société Chimique Alkimia a enregistré durant les cinq dernières années de lourdes pertes en raison principalement de la baisse de la demande du tripolyphosphate de sodium sur le marché international et de la perte d’importants clients après les diverses déclarations de cas de force majeure dus aux arrêts forcés des trois unités de production en 2016, 2017, 2018 et 2019, par manque d’approvisionnement en acide phosphorique, principale matière première, livrée par notre fournisseur unique le Groupe Chimique Tunisien.

A ce jour, la Société rencontre encore de grandes difficultés pour s’approvisionner en acide phosphorique, en quantités suffisantes auprès du Groupe Chimique Tunisien qui, selon sa stratégie, donne la priorité à l’export, mettant ainsi en difficulté les entreprises locales qui revalorisent cette matière première en fabriquant d’autres produits finis destinés à l’export. Cette situation s’est encore dégradée à la suite de l’arrêt forcé, depuis le mois d’octobre 2021, de la nouvelle unité de fabrication d’engrais soluble (MAP cristallisé) par la non-livraison par le Groupe Chimique Tunisien de l’ammoniac nécessaire, malgré ses engagements dans ce sens, maintes fois renouvelés. Rappelons que cette nouvelle Unité, ayant coûté 35 millions de dinars, a été mise en service le 1er juin 2021 et que la qualité du MAPc fabriqué a connu un grand succès sur le marché international. Les états financiers intermédiaires arrêtés au 30 juin 2025 dégagent un résultat déficitaire de 18 759 874,944 DT.

– Quid d’un étrange infanticide !

Les résultats déficitaires enregistrés s’expliquent notamment par des arrêts prolongés par manque d’acide phosphorique et par les prix trop chers de l’acide phosphorique et de l’ammoniac facturés par le Groupe Chimique Tunisien. Bien que la situation actuelle puisse présenter une incertitude significative sur la capacité de la Société à poursuivre son activité, les états financiers de la Société arrêtés au 30 juin 2025 ont été préparés sur la base du principe comptable de continuité d’exploitation en prenant en compte, principalement, les éléments suivants : La Société a préparé un Plan de sauvetage, très prometteur, validé par son Conseil d’Administration le 21 juillet 2021 et confirmé le 14 octobre 2021, mais qui reste à notre avis tributaire de la volonté du GCT de ne pas tuer sa propre poule aux œufs d’or, sa propre filiale, qui n’a d’autre tort que d’avoir des hommes du secteur privé dans le conseil d’administration.

– Un plan social à l’horizon de l’infanticide

Théoriquement donc, et comme le répète Alkimia depuis la résurgence de ses difficultés, ce plan repose sur quatre actions. La 1ère serait d’assurer une production de 35 000 tonnes de STPP, technique et alimentaire, en adaptant et réaménageant l’Unité U-1000 conformément aux normes d’hygiène et sanitaire requises.

Ensuite la réalisation du projet de production de 80 000 tonnes de NPK par la reconversion de l’Unité U-1500 pour un budget de 12 MDT. Mais aussi, et Alkimia l’annonce franco, la réalisation d’un plan d’Assainissement Social. Et enfin la production de 50 000 tonnes d’un autre engrais, le sulfate d’ammonium, par la reconversion de l’Unité U-600 pour un budget de 20 MDT.

La mise en œuvre de la première étape de ce plan a commencé avec la décision de l’Assemblée Générale Extraordinaire de la Société, tenue le 29/12/2023, d’augmenter le capital de 20 000 000 DT, ce qui va permettre à la Société de lancer la réalisation du Projet de production de 80 000 tonnes de NPK par la reconversion de l’Unité U-1500.

{kind=link}