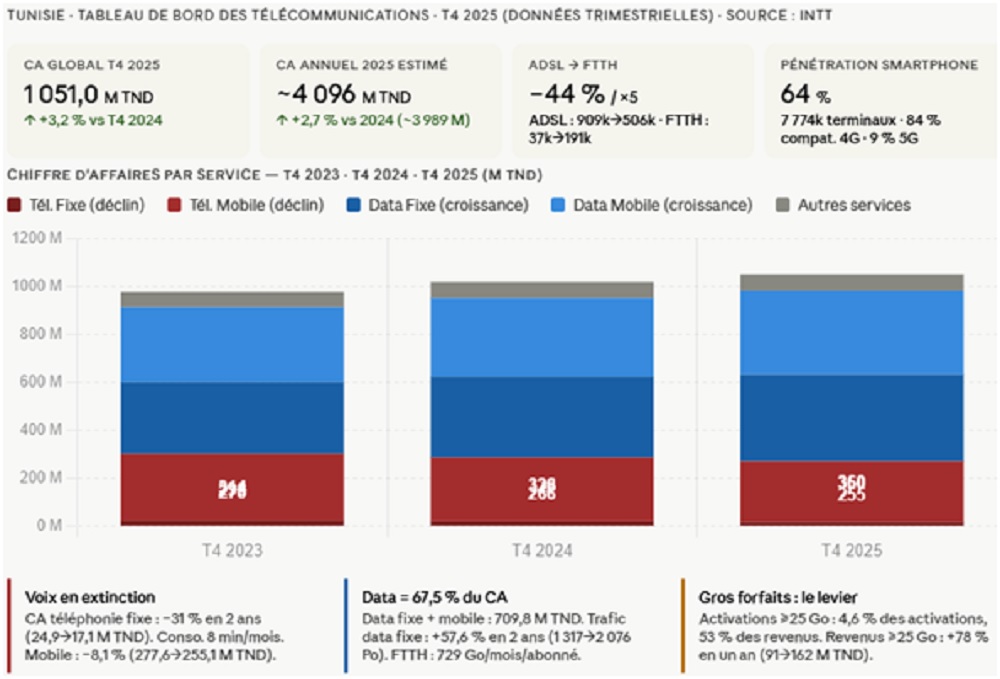

Le tableau de bord trimestriel de l’Instance nationale des télécommunications (INTT) pour le quatrième trimestre (T4) 2025 porte sur les seules données d’octobre à décembre 2025. Le chiffre d’affaires (CA) de ce seul trimestre s’établit à 1 051,0 millions de dinars tunisiens (M TND), en hausse de 3,2 % par rapport au T4 2024. En additionnant les quatre trimestres 2025 visibles dans le document, le CA annuel estimé du secteur avoisine 4 096 M TND, contre 3 989 M TND en 2024, soit une progression annuelle de l’ordre de 2,7 %. Mais l’essentiel n’est pas dans la croissance globale. Il est dans le basculement structurel du marché, qui redistribue la valeur entre acteurs et entre usages à une vitesse que les chiffres trimestriels rendent particulièrement lisibles.

Toutes les données se rapportent au seul quatrième trimestre 2025. Le CA de 1 051,0 M TND est donc un chiffre trimestriel, pas annuel. En additionnant les quatre trimestres 2025 visibles dans les graphiques, le CA annuel 2025 pourrait être estimé à environ 4 096 M TND, contre 3 989 M TND en 2024, soit +2,7 % sur l’année.

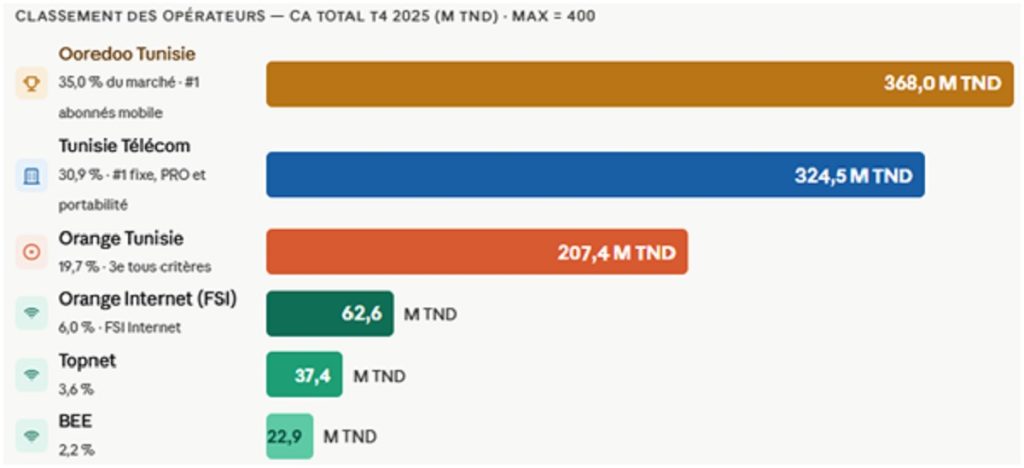

– Nouveau leader par le revenu

Pour la première fois, Ooredoo Tunisie s’impose comme le premier opérateur du secteur en termes de CA, avec 368,0 M TND au T4 2025, devant Tunisie Télécom (TT) qui génère 324,5 M TND, et Orange Tunisie à 207,4 M TND. Cela représente respectivement 35,0 %, 30,9 % et 19,7 % du CA total. Les fournisseurs de services internet (FSI) complètent le tableau, avec Orange Internet à 62,6 M TND, Topnet à 37,4 M TND et BEE à 22,9 M TND.

Ce classement par revenu comporte cependant un paradoxe que les données de portabilité éclairent. Ooredoo est le principal perdant net de la portabilité des numéros mobiles, avec un solde cumulé négatif de 119 000 numéros partis chez ses concurrents, tandis que TT affiche un solde positif de 130 000 numéros reçus. Ooredoo monétise mieux ses abonnés que ses concurrents ne le font, mais les perd plus vite.

– La voix, activité résiduelle.

Le CA de la téléphonie fixe s’établit à 17,1 M TND au T4 2025, soit 1,6 % du CA total du secteur. C’étaient 24,9 M TND au T4 2023, soit une chute de 31 % en deux ans. La consommation mensuelle moyenne par abonné est descendue à 8 minutes par mois. La téléphonie fixe est devenue un produit quasi exclusivement professionnel : 77 % de son CA provient du segment entreprises et services publics. La téléphonie mobile suit la même trajectoire de déclin sur le CA, passant de 277,6 M TND (T4 2023) à 255,1 M TND (T4 2025), soit −8,1 %. Ensemble, voix fixe et mobile ne représentent plus que 25,9 % des revenus du secteur.

– La data, nouveau cœur du marché

La data fixe et la data mobile combinées génèrent 709,8 M TND au T4 2025, soit 67,5 % du CA total. La data fixe est le premier poste de revenus du secteur, à 360,3 M TND (+21 % vs T4 2023). La data mobile suit à 349,5 M TND (+11,4 %). Le trafic data fixe a progressé de 1 317 pétaoctets (Po) au T4 2023 à 2 076 Po au T4 2025, soit +57,6 % en deux ans.

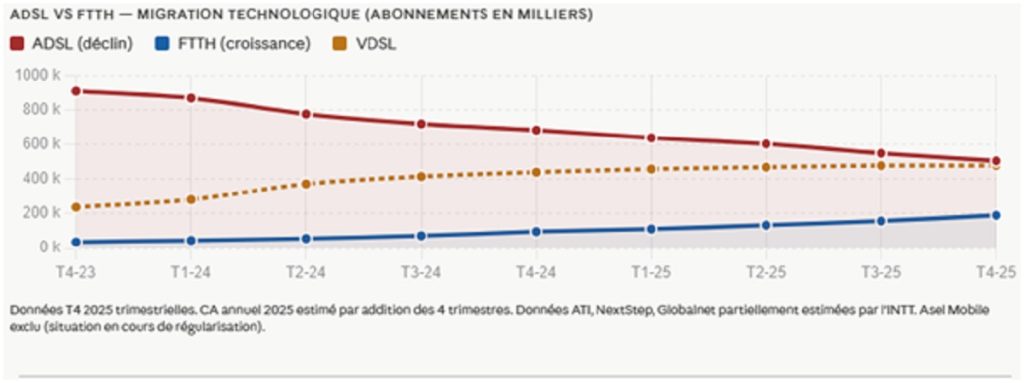

– La migration technologique la plus spectaculaire du trimestre

Le réseau ADSL perd ses abonnés à une vitesse qui ne ralentit pas. Le parc est passé de 909 000 abonnés au T4 2023 à 506 000 au T4 2025, soit −44,3 % en deux ans. Dans le même temps, les abonnements FTTH (fibre optique jusqu’au domicile) sont passés de 37 000 à 191 000, une multiplication par cinq en deux ans. La consommation mensuelle moyenne d’un abonné FTTH atteint 729 gigaoctets (Go) par mois, contre 286 Go pour un abonné ADSL. Le VDSL progresse également, de 238 000 à 480 000 abonnés. La migration vers les technologies à haut débit est irréversible.

– Le mobile se reprend, par le haut.

Le parc mobile total atteint 15 037 000 abonnements au T4 2025, en progression de 4,1 % par rapport au T4 2024, mais encore inférieur de 7,1 % au niveau du T4 2023 (16 184 000). La dynamique de récupération est portée par Ooredoo (+6,0 %) et TT (+4,1 %). La consommation data sur smartphone s’élève à 9,5 Go par abonné par mois en moyenne, contre 6,8 Go au T4 2023.

Les activations de données mobiles révèlent une montée en gamme très nette. Les offres inférieures à 25 Go représentent 95,4 % des activations mais seulement 47 % des revenus d’activation. Les forfaits égaux ou supérieurs à 25 Go, qui ne représentent que 4,6 % des activations, génèrent 53 % des revenus. Entre le T4 2024 et le T4 2025, les revenus de ces gros forfaits ont bondi de 91,1 M TND à 162,2 M TND, soit +78 %, pendant que les petits forfaits reculaient de 174,3 M TND à 141,4 M TND (−18,9 %). Les revenus totaux des activations data mobile ont progressé de 265,3 M TND (T4 2024) à 303,6 M TND (T4 2025), soit +14,4 %.

Le segment professionnel tient bon. Le CA professionnel atteint 353,2 M TND au T4 2025, soit 33,6 % du CA total. TT domine ce segment avec 186,9 M TND de CA professionnel, devant Ooredoo (91,9 M TND) et Orange (58,5 M TND). Le trafic voix mobile professionnel représente 54 % du trafic voix mobile total, contre 43 % au T4 2023.

– L’écosystème des terminaux bascule vers la 4G et prépare la 5G

Le parc de terminaux actifs compte 10 753 000 unités, dont 7 774 000 smartphones (72,3 %). La pénétration des smartphones atteint 64 % de la population. Parmi ces smartphones, 84 % sont compatibles 4G et 9 % sont compatibles 5G. La 5G monte discrètement dans le parc, sans encore peser dans les usages. Enfin, 85 % des terminaux sont multi-SIM, reflet d’un marché où l’abonnement multiple reste la norme.

Le marché tunisien des télécommunications a achevé sa transformation de fond : c’est désormais un marché de la data, piloté par la fibre fixe et les gros forfaits mobiles, dans lequel le rapport de forces entre opérateurs s’est redistribué au profit d’Ooredoo par les revenus, tout en laissant à TT ses bastions historiques dans la téléphonie fixe, le segment professionnel et la portabilité entrante.

{kind=link}