C’est une analyse sans concession que BNP Paribas vient de livrer de la situation économique et financière de la Tunisie. Sous la plume de Stéphane Alby, économiste à Eco Emerging, il est noté que l’année 2017 s’est clôturée avec des déficits jumeaux record, générant de fortes pressions sur le change et l’inflation. Les perspectives de rééquilibrage s’annoncent difficiles avec des marges de manœuvre étroites. Les réserves de change sont tombées en dessous du seuil de trois mois d’importations. La banque centrale a bien durci sa politique monétaire au risque d’accroître la pression sur la liquidité des banques mais les effets sur l’inflation resteront limités tant que le dinar continuera de se déprécier. La consolidation des finances publiques s’annonce également délicate. Entre pression sociale, conditions imposées par le FMI et une dette publique élevée, le gouvernement n’aura d’autres choix que de réduire le déficit budgétaire.

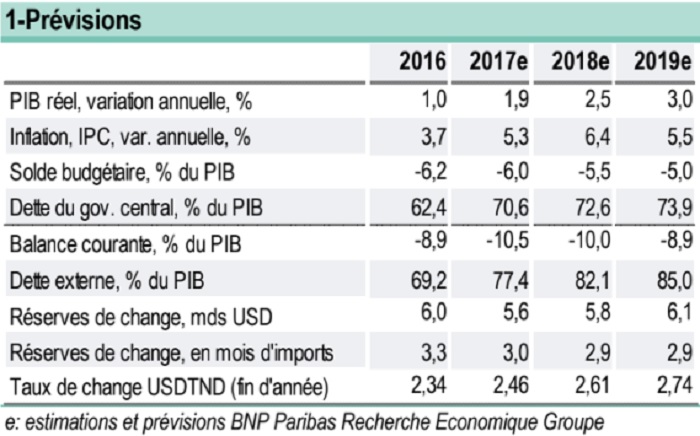

Tout en ayant retrouvé un peu de dynamisme, l’économie reste très fragile. Après deux années de quasi-stagnation, la croissance a atteint 1,9% en 2017 grâce au retour des touristes. Si la reprise devrait s’affermir à court terme, elle ne sera que graduelle et insuffisante pour résorber un taux de chômage qui culmine à 15%.

De plus, les sources de tension seront nombreuses, relève l’analyste d’Eco Emerging. Les problèmes sécuritaires ont diminué mais n’ont pas disparu.Entre inflation en hausse, réserves de change insuffisantes et gonflement rapide de la dette publique, l’accumulation de déficits jumeaux significatifs pèse de plus en plus sur l’économie.

L’inflation s’accélère sur fond de chute du dinar

L’inflation est nettement repartie à la hausse en 2017, alimentée essentiellement par la chute de 16% du dinar (TND) face à l’euro. Elle n’a cessé d’accélérer pour atteindre 7,1% en février 2018, soit un pic historique depuis 20 ans.

Cette situation pose de nombreux problèmes aux autorités monétaires. La banque centrale (BCT) a certes de nouveau relevé son taux directeur de 75 points de base en mars 2018 après un mouvement similaire en 2017, mais à 5,75% le taux d’intérêt réel reste négatif. D’autres hausses sont possibles à court terme, prévoit Eco Emerging. Néanmoins, elles devraient être d’amplitude modérée pour ne pas accroître la pression sur un secteur bancaire déjà en proie à d’importantes tensions de liquidité. En outre, relever les taux pour lutter contre une inflation d’origine extérieure n’a en général qu’un effet limité, surtout si la monnaie reste sous pression. Le TND devrait continuer de se déprécier face à l’euro en 2018, avec comme corolaire la persistance de pressions inflationnistes élevées, prévoit encore Eco Emerging.

Vulnérabilité extérieure élevée

La position extérieure de la Tunisie est fragile. Et même si les effets de la dépréciation du TND commencent à porter leurs fruits, le rééquilibrage des comptes externes s’annonce très difficile. C’est que le déclin continu des parts de marché du secteur manufacturier tunisien en Europe a considérablement affecté les performances à l’exportation. La chute des ventes à l’étranger de phosphates a été spectaculaire et mettront du temps à être récupérées.

Idem du nombre de touristes qui a retrouvé, cependant, son niveau pré attentats, mais les recettes générées par le secteur n’atteignaient que 2,9% du PIB en 2017 contre 4,5% en 2014. En outre, la pression des importations restera forte. D’un côté, le resserrement de la politique budgétaire pourrait modérer la demande tandis que, de l’autre, la hausse des cours du pétrole, même modeste, va aggraver un déficit énergétique déjà considérable. De 1% du PIB en 2010, il est passé à 4,1% en 2017 en raison de la baisse de moitié de la production nationale d’hydrocarbures.

Le déficit courant ne devrait se résorber que légèrement à 10% du PIB en 2018 et 8,9% en 2019. L’Etat souhaite bientôt émettre un Eurobond d’un montant compris entre USD 1- 1,5 mds. Mais avec une prime de risque de 300 points de base et alors que Moody’s vient une nouvelle fois d’abaisser la note de la Tunisie à B2, cette stratégie est coûteuse et incertaine. En outre, les investisseurs étrangers devraient rester dans une position d’attentisme en raison d’un manque de visibilité. Les flux nets d’IDE sont relativement stables à environ USD 1 md, ce qui représente à peine 25% des déficits courants attendus pour 2018 et 2019.

L’accumulation de déficits extérieurs élevés signifie également que la dette extérieure devrait atteindre 85% du PIB en 2019 contre 50% en 2010, une dynamique de moins en moins soutenable même si les flux de financement restent majoritairement concessionnels.

Marge de manœuvre budgétaire réduite

Après deux exercices budgétaires marqués par de forts dérapages, l’objectif est de ramener le déficit à 4,8% du PIB contre 6% en 2015 et 2016, grâce à des hausses de taxes et un contrôle accru des dépenses. La marge de manœuvre est étroite.

La dette publique est passée de 44% du PIB en 2010 à 70% en 2017. La capacité du gouvernement à investir est contrainte par la masse salariale des employés de la fonction publique, dont le poids absorbe désormais 67% des recettes fiscales contre 53% en 2010. Surtout, l’assainissement des finances publiques figure au premier plan des objectifs fixés par le FMI.

Avec un déficit budgétaire attendu à 5,5% du PIB en 2018 et 5% en 2019, la dette publique va donc continuer de croître (74% du PIB fin 2019), mais à un rythme moins soutenu que lors des deux dernières années. Les risques associés aux perspectives restent élevés, à commencer par la forte vulnérabilité de l’endettement aux fluctuations du taux de change (2/3 de la dette est libellé en devise). Compte tenu de la fragilité financière des entreprises publiques, le niveau important des garanties accordées par l’Etat (environ 12% du PIB) est également un élément à prendre en considération dans l’analyse de la soutenabilité de la dette souveraine, conclut Eco Emerging.

Stéphane Alby (EcoEmerging 2ème trimestre 2018)

{kind=link}