La qualité de crédit du secteur bancaire tunisien devrait encore s’affaiblir en 2021, car l’environnement opérationnel des banques reste difficile à la suite de la pandémie de coronavirus, indique Fitch Ratings dans un nouveau rapport. Fitch maintient sa perspective négative sur le secteur.

« Nous nous attendons à ce que la détérioration sous-jacente de la qualité des actifs devienne de plus en plus visible dans les mesures publiées lorsque le programme de report des prêts de la Tunisie expirera en septembre 2021 et que certaines mesures de tolérance pour les banques cesseront fin 2021 », dit l’agence de notation . Elle ajoute que « le passage à la norme IFRS 9 à partir de la fin de l’exercice 2021 est susceptible d’affaiblir les mesures de la qualité des actifs publiées et de nécessiter un provisionnement supplémentaire pour refléter l’utilisation de données prospectives ». Toutefois, tempère-t-elle, les banques peuvent être autorisées à introduire progressivement l’impact sur les fonds propres des provisions supplémentaires.

Fitch fait remarquer que son évaluation de la qualité des actifs des banques tunisiennes tient compte de leur forte exposition à la dette souveraine affaiblie (‘B’/Négatif) par le biais de la détention de titres publics et de prêts directs à l’État. « Nous estimons que l’exposition des banques au souverain représentait environ 15 % des actifs du secteur à la fin du mois de novembre 2020, ce qui est considérable. En outre, les banques sont fortement exposées aux entreprises souveraines faibles, explique-t-elle.

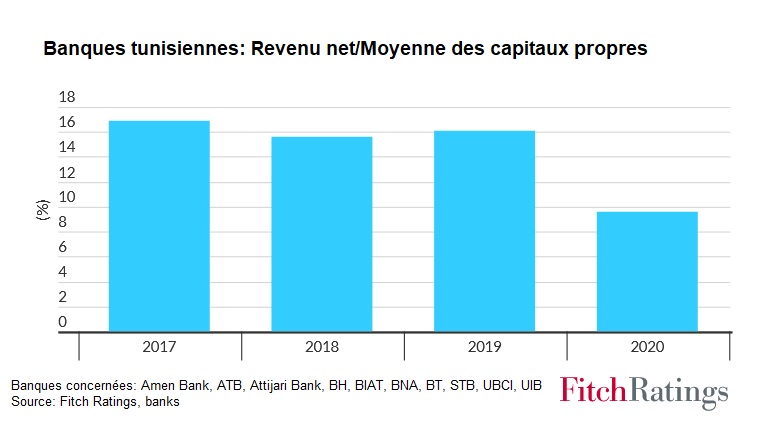

Les charges induites par les créances douteuses ont augmenté de manière significative en 2020 en raison de la faiblesse des conditions de crédit et des nouvelles règles strictes de calcul des provisions collectives, précise l’agence de rating , notant que la hausse des provisions a sensiblement entamé la rentabilité, le rendement des fonds propres des plus grandes banques tombant à 9,6 % (2019 : 16,1 %).

« Nous nous attendons à ce que la rentabilité reste faible en 2021 en raison des taux d’intérêt bas, de l’activité commerciale modérée et d’une reprise retardée du secteur vital du tourisme. Les charges induites par les créances douteuses devraient rester élevées compte tenu de la gravité des risques liés à la qualité des actifs, ce qui pèsera également sur la rentabilité », avertit en conclusion Fitch Rating.

{kind=link}