Sous le titre de « Entre Growth et Value (Pdf) », l’intermédiaire en Bourse Mac Sa, passe d’abord en revue l’année boursière 2022, où le Tunindex a augmenté au jour du 17 janvier 2023 de 2, 1% vs +0.57% l’année dernière à la même date. Une « performance », qu’il plaçait entre guillemets, et explique par « l’engouement pour les valeurs bancaires qui profiteraient en 2023 du dernier relèvement du taux directeur de la banque centrale ».

Mac estime à ce sujet que « le relèvement du TD pourrait susciter l’intérêt des investisseurs en 2023 pour les produits de taux à plus faible risque que les actions, d’autant plus que ces taux d’intérêts élevés pénaliseront les sociétés non-financières endettées. Pour les sociétés financières, certes l’impact de la hausse des taux aura un effet positif sur leurs revenus et notamment les banques, mais impose aussi d’autres défis en termes de coûts du risque et de la qualité des actifs ».

Dans sa proposition de portefeuille, combinant aussi bien des titres « growth » que des titres « value », Mac Sa met certaines valeurs sous surveillance à l’instar de Hannibal Lease, UNIMED, SIAME, BNA, etc… en attendant la confirmation de l’amélioration de leurs fondamentaux.

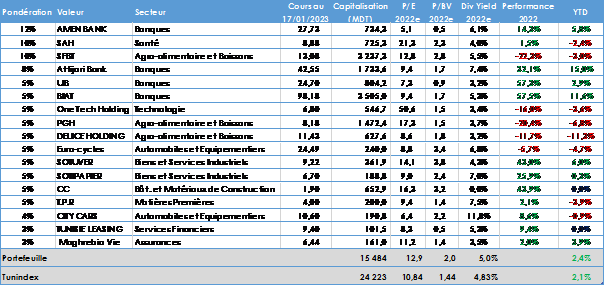

- Amen Bank : Un profil de croissance intéressant

La Banque des Ben Yedder, dirigée par Néji Ghandri « jouit d’un fort positionnement sur le secteur en étant 2ème banque privée en termes de crédits, 3ème en termes de dépôts et PNB et 4ème en termes de bénéfices en 2021 », dit l’intermédiaire boursier. Et voit derrière ce bon positionnement, les retombées du nouveau plan stratégique de transformation dénommé « NEXT » adopté en 2019. « Ce plan permettrait à la banque d’afficher un profil de croissance attractif à moyen et long terme ». Mais déjà, l’Amen Bank « affiche une structure financière solide permettant à la banque de faire face aux risques de son activité, avec un ratio de solvabilité confortable devant se maintenir au-dessus des 16 %, favorisé par un renforcement continu des Fonds propres par la croissance organique et une politique de distribution de dividende rigoureuse, une des meilleures structures du PNB, et un niveau de multiples capitaux propres de 0,54x très attrayant comparé aux autres banques privées dont le niveau est proche ou dépasse le niveau de 1x », estime Mac Sa.

En Warning, Mac Sa évoque cependant celui de la « poursuite de la hausse du taux directeur par la BCT dans un contexte inflationniste qui risque de limiter la croissance de l’activité et d’accroître le coût du risque. Une politique de distribution de dividende peu généreuse comparée à ses peers. Faible liquidité du titre sur la bourse de Tunis, ce qui implique une dé-corrélation entre les fondamentaux de la banque et sa valorisation. Le noyau dur doit se focaliser davantage sur ce volet hyper intéressant pour fédérer plus d’investisseurs autour de la valeur ».

- SAH : Le leader tunisien à dimension régionale

L’année 2022, à la société SAH « devrait être une année de retour à la normale (…), elle poursuivra sa croissance commerciale et reviendra à ses niveaux de rentabilité antérieure avant de rebondir à partir de 2023 ». Le 2ème intermédiaire de la Bourse, selon la BVMT, évoque « l’amélioration des fondamentaux de croissance et la mise en place des plans de productivité [qui] contribueraient à la nette amélioration de la rentabilité ». Il met en évidence la reprise constatée sur les marchés algérien et libyen, de l’expansion de ses filiales sub-sahariennes, et estime que l’entrée en activité d’Azur Cosmétique, espérée en 2023, devrait aussi pourvoir un complément de rentabilité au groupe qui poursuit son développement au niveau local et à l’export ».

En Warning, l’intermédiaire évoque la hausse des prix des matières premières et des coûts de transport, et la baisse du pouvoir d’achat.

Un Warning, qui vaut d’ailleurs pour la société Eurocycles de Habib Essayeh qui offre un dividende à niveau nettement supérieur du marché. Mais qui devrait faire attention à la « hausse du coût des matières premières et des coûts de transport ce qui pourrait limiter sa compétitivité. Et ralentissement économique et en Europe pouvant altérer la demande de vélos », selon la Warning de Mac Sa.

- SFBT, un Mastodonte de l’économie nationale

Valeur « Blue-chip » de la bourse où elle est la plus forte capitalisation, « la SFBT a montré sa forte résilience et a confirmé son statut de valeur sûre ». Elle se distingue également par ses fondamentaux solides et sa capacité de génération de cash permettant une politique généreuse de distribution de dividendes. « En dehors des chiffres, nous pensons que SFBT a plus d’une corde à son arc pour pouvoir maintenir sa capacité bénéficiaire et sa rentabilité historiquement élevée dans un secteur d’activité bien maîtrisé ».

En guise de menaces, Mac Sa évoque « des pénuries de matières premières, perturbation d’approvisionnement. Et surtout « une éventuelle perturbation au niveau de la gouvernance suite au décès de Feu Hamadi Boussbiaâ, fondateur et un des piliers de la société, décédé il y a quelques mois ».

- UIB : Une trajectoire de croissance confirmée

L’UIB est adossée au groupe français Société Générale, et bénéficie donc d’un partenariat capitalistique. « Après les fortes zones de turbulence par lesquelles l’UIB est passée, la banque a bien su se redresser et partir vers l’avant grâce aux opérations de recapitalisations opérées », note Mac Sa. D’un déficit de 180 MDT en 2007, la banque passe à un bénéfice de 81,4 MDT en 2021, et un RN en croissance de 91,5 % au 30 juin 2022 de 67,2 MDT. « L’UIB devrait clôturer l’année 2022 sur un bénéfice au-dessus du seuil des 100 MDT permettant à l’UIB de rejoindre le peloton des banques tunisiennes les plus rentables. Et d’un portefeuille créances chaotique, l’UIB est passée à un portefeuille sain parmi les meilleurs de la place (Taux CDL de 8,1% et taux de couverture de 77,5%) ».

L’UIB compte désormais sur une stratégie de conquête sur les marchés de l’Entreprise et de la clientèle Haut de Gamme.

Sur la bourse selon Mac, c’est « un intérêt grandissant sur le titre de la part de grands groupes tunisiens reflétant ainsi le potentiel dont regorge la banque dans l’avenir ». Le titre s’échange à un niveau de P/E 2022e de 7,5x, un niveau que nous jugeons très attractif.

Mac Sa tire le Warning à propos d’un éventuel « durcissement de la politique de la distribution des dividendes par la Banque Centrale de Tunisie dans le cadre de la préservation des réserves en devises du pays, et la poursuite de la hausse du taux directeur par la BCT dans un contexte inflationniste qui risque de limiter la croissance de l’activité et d’accroître le coût du risque ».

- Biat : Leader incontestable

« La BIAT est le leader de la place en termes de dépôts, PNB et résultat net. La banque a réussi ces dernières années à creuser l’écart avec ses concurrents. Avec un total bilan de plus de 19 milliards de DT, le groupe BIAT compte parmi les institutions financières les plus influentes de la place ». C’est l’avis de Mac Sa.

L’intermédiaire indique par ailleurs que la BIAT s’est lancée dans de nouvelles activités qui sont la banque d’affaires, et la gestion de patrimoine. « Cette orientation stratégique a permis à la banque d’accéder à une nouvelle dimension plus régionale et donner un nouvel élan à l’ensemble du secteur bancaire », estime l’intermédiaire. Et d’ajouter que sa maîtrise parfaite du coût des ressources lui permet de dégager des bénéfices en forte croissance. Le premier semestre 2022 s’est soldé par un résultat net en hausse de 86,8% à 208,7 MDT.

En termes de valorisation, la banque se traite à 1.7x ses capitaux propres 2022e, un niveau de valorisation certes supérieur à la moyenne sectorielle, mais qui se justifie largement au vu de ses fondamentaux solides, et de sa place incontournable dans le paysage bancaire.

« Dans une stratégie de stock picking, le titre constitue un choix d’investissement opportun : une valeur à faible profil de risque, une liquidité améliorée et aux perspectives de croissance encore prometteuses dans un contexte de hausse des taux d’intérêts ». Mac considère cependant comme menace, « la poursuite de la hausse du taux directeur par la BCT dans un contexte inflationniste qui risque de limiter la croissance de l’activité et d’accroitre le coût du risque ».

- One Tech Holding : Une fierté pour le secteur technologique

« Le groupe recèle un potentiel de croissance provenant de la reprise progressive de l’activité économique en Europe et la forte demande qu’enregistre le groupe sur les produits mécatroniques et câbles. Le groupe a aussi un potentiel de croissance à moyen terme qui viendrait d’une ouverture plus large d’OTH à l’international à travers une ou des acquisitions en Europe pour se rapprocher de ses clients finaux et profiter de l’ambitieux projet européen pour les puces semi-conductrices qui impactera fortement l’industrie électronique ».

Pour rappel, le premier semestre 2022 s’est soldé par un résultat net part du groupe en baisse de 70 % à 5,4 MDT, et le CA pour toute l’année est en hausse, et Mac prévoit déjà une hausse du titre sur la Bourse. Il n’en attire pas moins l’attention sur de possibles « nouvelles perturbations du marché de l’automobile, la récession économique en Europe, et une pénurie mondiale des puces freinant l’activité des constructeurs automobiles »

- PGH : Un conglomérat créateur de valeur

Le groupe PGH « reste l’un des plus gros investisseurs de l’économie nationale (une moyenne annuelle de 200 MDT en CAPEX) et ce, pour maintenir sa position sur le marché et accroître ses capacités de production mais aussi pour pénétrer de nouveaux segments et de nouveaux marchés afin de renforcer davantage son niveau d’intégration et se positionner sur les segments à fortes valeurs ajoutées », dit Mac Sa de ce groupe à profil de croissance durable, bien que « l’année 2022 ait été relativement difficile pour le groupe surtout pour les filières nutrition animale et avicole, objet de grands débats et tiraillements ces derniers temps. Au premier semestre 2022, le résultat net a déjà reculé de 34% à 39,7 MDT ». Et Mac d’attirer l’attention sur la « faible liquidité du titre, intéressant peu les investisseurs malgré la résilience du groupe et son poids dans l’indice Tunindex », qui pourrait constituer une menace.

- Délice Holding : Le premier groupe laitier tunisien

Le groupe Délice Holding est le premier groupe laitier tunisien, leader sur le pôle lait et produits frais et challenger sur les boissons et fromage ; il se distingue par une forte innovation et des produits, et une politique d’investissement visant l’amélioration continue de la qualité des produits et l’optimisation des standards de production.

Pour Mac, l’année 2021 s’est soldée, chez la Holding de la famille Meddeb, par un résultat net part du groupe en hausse de 21,7 % à 70,4 MDT, et « cette tendance haussière devrait continuer en 2022 malgré le contexte », prévoit-il.

Mais ce dernier fait aussi Warnings, sur « les retombées négatives des dernières perturbations de la filière sur la situation du groupe » et conseille le management de « communiquer davantage sur les éventuelles répercussions à court et moyen terme ». Mac attire aussi l’attention sur la « hausse des prix des matières premières et la faible part des exportations ce qui pourrait peser sur les niveaux de marge du groupe » et reproche « une politique de dividende peu généreuse ».

- De bonnes notes, mais des Warnings, des reproches et des conseils aussi

Nous passerons sur l’avis de Mac sur cette banque marocaine de droit tunisien, peu encline à rencontrer la presse, et amorphe en communication, pour évoquer brièvement le reste de la sélection des valeurs du portefeuille Mac Sa.

De la Sotuver des Bayahi, il dit « Une société au diapason du rythme de la transformation du secteur ». De la Sotipapier que vient de reprendre à 51,54 % une holding mauricienne, il indique « une reprise bien confirmée ». De Carthage Cement, dont le fondateur Lazhar Sta vient de retrouver la liberté, il dit que c’est « une société qui retrouve son équilibre ». De TPR, la 3ème cotée du groupe Bayahi, Mac dit que c’est « un leader local aux ambitions internationales ». Chez City Cars des Bouchammaoui, il note « un rendement dividende assuré et une dynamique commerciale incontestée ». De « Tunisie leasing », il indique une « reprise modérée mais à pas sûrs » Et des Assurances Maghrebia Vie que Mac Sa dit être « l’opérateur de taille en assurance vie », il dit aussi, en guise de warning que c’est un papier « très peu liquide malgré son jeune âge sur la bourse de Tunis pénalisant fortement la valorisation du titre par rapport à ses fondamentaux et ses peers. Le noyau dur doit se focaliser davantage sur ce volet hyper intéressant pour fédérer plus d’investisseurs autour de la valeur et lui éviter le sort que sa société mère « Assurances Maghrebia » qui a été reléguée au compartiment fixing suite au manque des transactions sur le titre ».

{kind=link}

Les banques réalisent des bénéfices colossaux incompatibles avec une économie aux abois sans aucune création de richesses (cherchez du côté des commissions des rejets chèques ,de celui des intérêts et des agios gonflés sous l’impulsion de la BCT et de son TMM).

La sfbt vend de la bière dont le Tunisien Raffole et continuera à s’en délecter à chaque augmentation de son prix car il y voit une façon de taquiner un pouvoir politique videur de poches .

Dans cette grisaille ,one tech holding véritable fleuron (avec vermeg) mérite tous les éloges .