La Banque Mondiale est incontestablement le 1er bailleur de la Tunisie, avec un encours de 14,1 milliards MDT, soit 19% du stock total de dette extérieure. La BAD arrive en deuxième position avec 8,1 milliards MDT, suivie du FMI avec 5,3 milliards MDT, même si les relations avec dernier, depuis plusieurs mois sinon plus, sont au point mort. L’AFREXIMBANK monte en puissance avec 5 milliards MDT. Les multilatéraux représentent ensemble 64,9% du stock total de la dette extérieure tunisienne.

– 61 % des BT, chez les banques locales

Sur le plan national, et dans un contexte d’addiction bancaire à la dette souveraine, l’encours des Bons du Trésor Assimilables a atteint 28,4 milliards de dinars en septembre 2025, en hausse de 72 % en une seule année. Face aux difficultés d’accès aux financements extérieurs, le Trésor a multiplié les émissions de BTA. Les institutions financières locales, banques et compagnies d’assurances, demeurent les principaux souscripteurs.

Les titres souverains représentaient 18,8 % du total des actifs bancaires en décembre 2025, contre 10,6 % en 2020. La progression annuelle de ce portefeuille a atteint 22,4 % en 2025, record absolu, pendant que les crédits aux entreprises privées n’augmentaient que de 2,6 %.

Les banques tunisiennes détiennent 61 % de l’encours circulant des bons du Trésor. Sur 28,4 milliards de BTA, cela représente environ 17,3 milliards détenus par les banques.

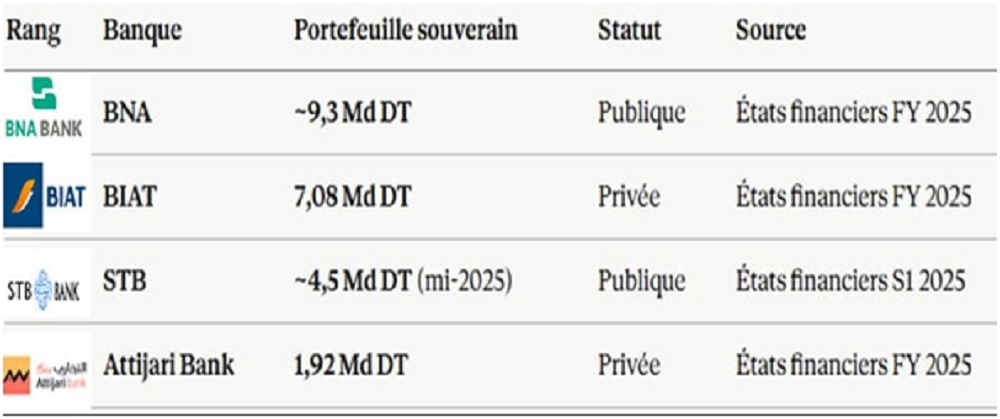

– La BNA : premier bailleur de l’État, par construction

Le portefeuille d’investissement de la BNA est passé de 7,8 milliards à plus de 9,3 milliards de dinars en un an, hausse explicitement attribuée à l’acquisition massive de BTA. Irbe7

En décembre 2025, l’État a procédé au règlement partiel de la dette de l’Office des céréales envers la BNA, à hauteur d’un milliard de dinars. Près de la moitié — 457,5 millions de dinars — a été réinvestie dans des BTA à un taux de 9,4 % sur dix ans. Le circuit est limpide : l’État rembourse la banque, la banque refinance l’État. Businessnews.com.tn

La BNA ne choisit pas librement ce positionnement. L’État en est actionnaire à 35 %, et la BNA porte historiquement les créances des entreprises publiques défaillantes (Office des céréales, secteur agricole). Avec 21,4 % de créances classées, la BNA porte un niveau de risque particulièrement élevé, qui explique en partie son basculement vers des placements plus sûrs — les titres publics. Ce n’est pas une stratégie : c’est une fuite en avant vers le seul actif qui ne se déprécie pas. Businessnews.com.tn

– La BIAT : premier financier privé, par choix délibéré

Le portefeuille d’investissement de la BIAT a atteint 7,08 milliards de DT, soit plus de la moitié de l’encours des créances sur la clientèle. En 2015, ce portefeuille ne pesait que 321 MDT. La part des revenus provenant du portefeuille d’investissement dans le PNB est passée de 3 % à 34 % en dix ans. African Manager

La BIAT n’est pas une banque captive. Elle dispose d’un bilan sain, d’une liquidité record (LCR 668 %), et d’une base de dépôts de 22,3 milliards. Si elle place 7,08 milliards en titres souverains plutôt qu’en crédits à l’économie, c’est une gestion qui priorise la sécurité du bilan et la conformité réglementaire, et un choix qui se révèle très rentable (revenus de portefeuille : 536 MDT en 2025, soit 34 % du PNB). African Manager

– La STB : captive publique, sous-capitalisée, mais engagée

La STB a accentué sa présence sur le marché financier avec une hausse de 18,4 % de l’encours du portefeuille titres, qui s’est élevé à 4,5 milliards de dinars à mi-2025. L’essentiel est constitué de BTA, confirmant le rôle stratégique de la banque dans le financement de la dette publique

Comme la BNA, la STB est une banque publique dont le portefeuille souverain reflète moins un choix qu’une injonction implicite. Elle souffre d’ailleurs de son exposition : ROE de 3,5 % au premier semestre 2025, taux de créances classées à 20,4 %, couverture insuffisante à 64,3 %.

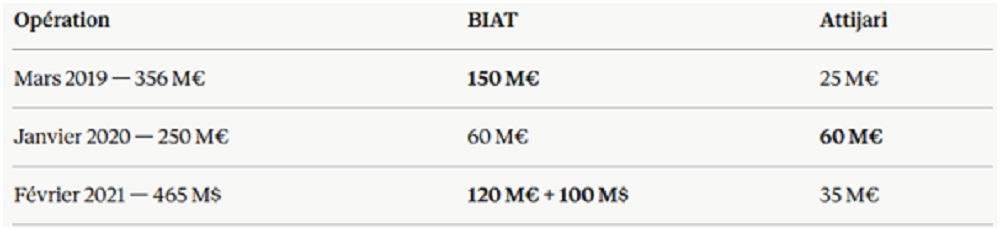

– Les crédits syndiqués en devises : BIAT domine sans partage

Sur les opérations chiffrées et publiques :

La plus grosse offre de crédit a été faite par la BIAT, 120 millions d’euros et 100 millions de dollars. Attijari Bank, l’Amen Bank, Al Baraka, Zitouna et Wifak ont participé par des montants symboliques en devises. Les banques publiques n’ont pas dépassé l’équivalent de 25 MDT pour chacune. African Manager.

Sur les crédits syndiqués en devises, la BIAT est sans concurrence, ni les banques privées ni les banques publiques n’apportent des montants comparables.

Verdict, propre, sans ambiguïté, sans contradiction. Celui qui finance le plus l’État en BTA et titres domestiques, c’est la BNA avec 9,3 Md DT, banque publique captive, le fait par contrainte structurelle.

Celui qui est le premier financier privé de l’État en BTA, c’est la BIAT avec 7,08 Md DT, par choix délibéré de gestion de bilan. Et c’est aussi la BIAT qui finance le plus l’État en devises (crédits syndiqués)sans comparaison possible, ni avec les autres banques privées ni avec les banques publiques.

Globalement donc, la BNA finance davantage l’État en volume brut domestique. Mais la BIAT c’est l’institution dont l’engagement envers l’État est le plus stratégique et délibéré. Et sur le segment devises, elle n’a aucun rival sur la place tunisienne.

– Attijari Bank : la grande absente du financement souverain

Le paradoxe est saisissant. Attijari Bank est la deuxième banque privée tunisienne par le bilan (~13,6 Md DT), le PNB (709,5 MDT) et le résultat net (232,1 MDT). Elle devrait logiquement figurer parmi les premiers financiers de l’État. Elle est en réalité quatrième, derrière deux banques publiques (BNA, STB) et une banque privée (BIAT), et l’écart est brutal.

Avec seulement 1,92 Md DT de portefeuille souverain contre 9,3 Md DT pour la BNA et 7,08 Md DT pour la BIAT, Attijari finance l’État trois à cinq fois moins que ses concurrentes directes, à taille de bilan pourtant comparable. Sur les crédits syndiqués en devises, l’écart est encore plus éloquent : lors du prêt syndiqué de 2021, la BIAT apportait 120 millions d’euros et 100 millions de dollars, quand Attijari ne contribuait que 35 millions d’euros, soit environ huit fois moins.

– 3 raisons structurelles expliquent cette position en retrait

La première est actionnariale. Attijari Bank est une filiale d’Attijariwafa Bank Maroc, elle-même contrôlée par Al Mada, le fonds d’investissement royal marocain. Sa gestion de la liquidité en devises et ses engagements souverains obéissent partiellement à des arbitrages de groupe, Casablanca décide, Tunis exécute dans les limites fixées. Un engagement massif en BTA tunisiens ou en devises prêtées à l’État tunisien représente un risque de concentration sur un souverain noté Caa1 par Moody’s, ce qu’une maison mère cotée et exposée aux standards de Bâle III ne peut pas se permettre d’ignorer.

La deuxième est stratégique. Le portefeuille d’investissement d’Attijari a connu une hausse spectaculaire de +24,5 %, pour atteindre 2,4 milliards de DT, une croissance qui cacherait peut-être un arbitrage en faveur des titres publics face à la frilosité du marché du crédit. Attijari s’oriente donc vers les BTA, mais lentement, prudemment, en partant d’une base très faible. La banque préfère les BTA aux crédits et se bunkerise, sacrifiant sa croissance et son rôle de moteur économique pour protéger son bilan. Ce repositionnement défensif est récent et partiel, il ne rattrape pas en un exercice dix ans de sous-engagement souverain.

La troisième est de capacité en devises. La BIAT est depuis cinq ans consécutifs la meilleure banque tunisienne sur le marché des changes selon Global Finance. Sa capacité à mobiliser des euros et des dollars, via la diaspora tunisienne, les flux d’exportateurs et son réseau de correspondants internationaux, est structurellement supérieure à celle d’Attijari, dont le modèle repose davantage sur la clientèle Corporate domestique. Prêter à l’État en devises suppose d’en avoir. Et sur ce terrain, Attijari ne rivalise pas.

Le résultat est paradoxal mais documenté : la deuxième grande banque privée de Tunisie est le quatrième financier de l’État sur la place, après deux banques publiques et une banque privée. Ce n’est pas nécessairement une critique. Face à une BNA contrainte par l’État et une BIAT qui s’enfonce volontairement dans les BTA au détriment du crédit productif, la prudence d’Attijari pourrait bien être, à terme, la moins mauvaise des stratégies.

{kind=link}