AM*

La réforme des chèques en Tunisie a modifié les comportements de paiement, impactant la consommation et l’inflation. Cette réforme a été faite, suite à de multiples plaintes de PME de l’impact des chèques impayés, comme le décrivait depuis octobre 2021 Yassine Gouiaa qui présidait alors l’organisation nationale des entrepreneurs, à Africanmanager. Un mois plus tard, le secrétaire général de l’Association nationale des petites et moyennes entreprises ANPME, Sofiane Gabsi, demandait carrément l’abolition de la peine de prison pour les propriétaires de petites et moyennes entreprises en cas de « chèques sans provision ».

En février 2025, une nouvelle loi réformant tout le système des chèques en Tunisie entrait en vigueur, bouleversait et chamboulait toute la place financière et économique, pendant des décennies habituées aux chèques en tant que moyen de paiement et d’affaires.

La réforme, menée tambour battant par la présidence, instaurait de nouvelles règles, dont certaines restent jusqu’à présent inapplicables, et de nouvelles pratiques, que les entrepreneurs refusaient culturellement, et auxquelles les infrastructures en place n’étaient pas encore prêtes.

Une réforme, somme toute pas rondement menée puisqu’elle fait encore parler d’elle et ne fait pas l’unanimité autour de ses conséquences. La première, c’est le montant des BMC qui frôlait en juin courant les 25 Milliards DT, alors que la loi des chèques ambitionnait de booster la numérisation des échanges commerciaux locaux. Le 28 mai 2025 déjà, les BMC s’envolaient de 3 Mds DT par rapport à la même période 2024. Officiellement, on accusait alors les festivités de l’Aïd El Idhaa, alors que les achats, de moutons notamment et dont les prix s’envolaient à des sommets jamais atteints comme ceux de la viande ovine, n’avaient pas encore commencé.

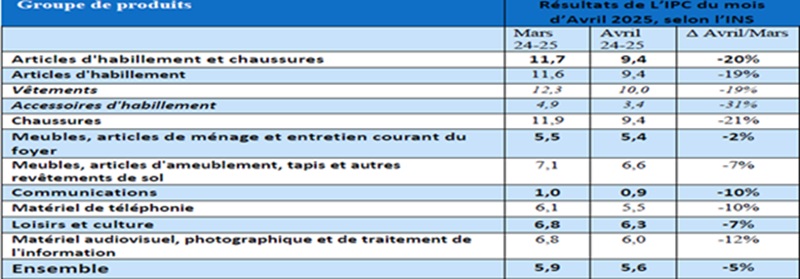

Les prix à la consommation au mois d’avril 2025 augmentent de 0,6% contre 0,9% au mois de mars. Le taux d’inflation a atteint le niveau de 5,6% contre 5,9% au mois de mars et l’inflation sous-jacente a atteint le taux de 5,5%. Mais tout cela sera très probablement appelé à changer. L’Aïd, les vacanciers, juillettistes et aoutiens, la rentrée scolaire en septembre et les fêtes de fin d’année, ont déjà démontré leurs capacités à hausser les prix et l’inflation.

– 72 % des chèques en garantie, et 74% déclarent des difficultés après la réforme

72% des chèques étaient utilisés pour le paiement différé ou en garantie avant la réforme. Un tiers des consommateurs considère le chèque comme un moyen de paiement différé. Même parmi les revenus supérieurs à 5000 DT, 66% l’utilisent pour des paiements en plusieurs fois.

Evoquant l’impact sur le comportement du consommateur, l’étude de l’IACE basée sur une enquête, assure que 47% des répondants ont rencontré des difficultés de paiement après la réforme.

29% ont renoncé ou reporté un achat, souvent supérieur à 1500 DT. 88% des classes moyennes (1000-3000 DT) sont particulièrement affectées par la réforme.

Les résultats de l’enquête indiquent une baisse de l’intention d’achat chez les consommateurs, en particulier pour les biens sensibles à l’usage des chèques, ce qui pourrait expliquer en partie la baisse de 0,87 % de la valeur ajoutée du secteur du commerce entre le T4 2024 (2857 MD) et T1 2025 (2832 MD), selon les données de l’INS.

– « إذا حضر الكاش كل شيء بلاش » Cash, mon amour !

Chez le Tunisien, selon l’enquête de l’IACE, les modes de paiement privilégiés après la nouvelle réglementation,lLe cash domine avec 47%, suivi des virements et lettres de change (16% chacun).

Le nouveau chèque n’est utilisé que par 7% des répondants. La domiciliation est presque inexistante (0,4%), bien que présente chez les banques tunisiennes, notamment pour les crédits logement, et même le crédit tout court pour les fonctionnaires.

Toujours selon les résultats de l’enquête de l’IACE, 29% des consommateurs ont renoncé à des achats, affectant des biens essentiels. 78% des achats reportés dépassent 1500 DT, indiquant un impact économique significatif. La baisse de l’intention d’achat pourrait expliquer la diminution de 0,87% de la valeur ajoutée du secteur du commerce.

Pour le futur, 58% des répondants préfèrent les paiements mobiles. 34% souhaitent des cartes à débit différé. Et seulement 2% veulent revenir à l’ancien chèque.

Autre son de cloche pour le futur, celui de Mme Meriem Ben Nasser, qui assure l’existence de quelques alternatives rapides et efficaces au chèque. Elle cite à ce propos, dans un Post sur le réseau social LinkedIn, le BNPL (Buy Now, Pay Later), une solution digitale intégrée au point de vente, qui permet d’acheter à crédit sans paperasse, en quelques clics. Aussi, le microcrédit digital instantané, adossé à un scoring simplifié (via mobile ou historique de paiement), les cartes de paiement préautorisées avec facilités de paiement intégrées, le paiement fractionné mobile via QR code. Des solutions, selon l’experte, qui rendent urgent de former commerçants et consommateurs, de simplifier l’expérience utilisateur, et de créer des solutions locales, inclusives et interopérables.

– Conclusion de l’IACE : Il faut revoir la loi sur les chèques

L’enquête, menée par l’IACE un mois après la mise en place de la nouvelle réglementation sur les chèques, révèle une transition rapide mais contrastée des habitudes de paiement. Si une majorité de consommateurs semble s’adapter en recourant à des solutions alternatives, une partie de la population éprouve des difficultés d’adaptation, voire manifeste un désengagement économique temporaire, révélateur d’un risque d’exclusion financière.

Dans ce contexte, il devient indispensable de réviser la réglementation encadrant les moyens de paiement de substitution, en tenant compte des évolutions technologiques et des standards internationaux. À titre d’exemple, l’Union européenne a adopté une législation rendant obligatoire l’accès au virement immédiat, au même coût que les virements standards. Ce système constitue une alternative fiable et moderne aux paiements en espèces ou par chèque.

Il faut souligner l’importance d’accompagner toute réforme par des mesures d’inclusion numérique, des campagnes pédagogiques ciblées et des dispositifs transitoires adaptés, pour garantir une adoption équitable et éviter l’exclusion de publics fragiles. Par ailleurs, il est essentiel d’assurer un suivi continu de l’évolution des usages, afin d’évaluer à moyen et long terme les effets de cette transformation réglementaire sur l’économie et la société.

*Note d’analyse de l’Institut Arabe des Chefs d’Entreprises

Algérie-Autriche : les Verts à l’assaut des 16es de finale")

{kind=link}

La loi sur les chèques avait des retombés négatives sur l’économie nationale, les citoyens subissent l’incompétence des institutions notamment la BCT, celui qui mené cette réforme n’a pas tenu compte des habitudes des tunisiens (consommateurs et fournisseurs)en matière de paiement, on fait des lois pour eux non pour les utilisateurs citoyens. On n’a même pas testé sur un échantillon d’utilisateurs pour confirmer ou infirmer, où est l’avis du premier ministère dans cette affaire ?. Le responsable doit être sanctionné car il y a eu beaucoup de dégâts. Bourguiba a mis en prison Ahmed Ben Salah quand il a échoué dans la réforme du système de coopérative. Cette réforme de chèque aurait dû parrainer et superviser par le premier Ministère. j’espère que les nouvelles réformes s’il y en a s’inspireraient des échecs actuels et les responsables doivent être entendus.