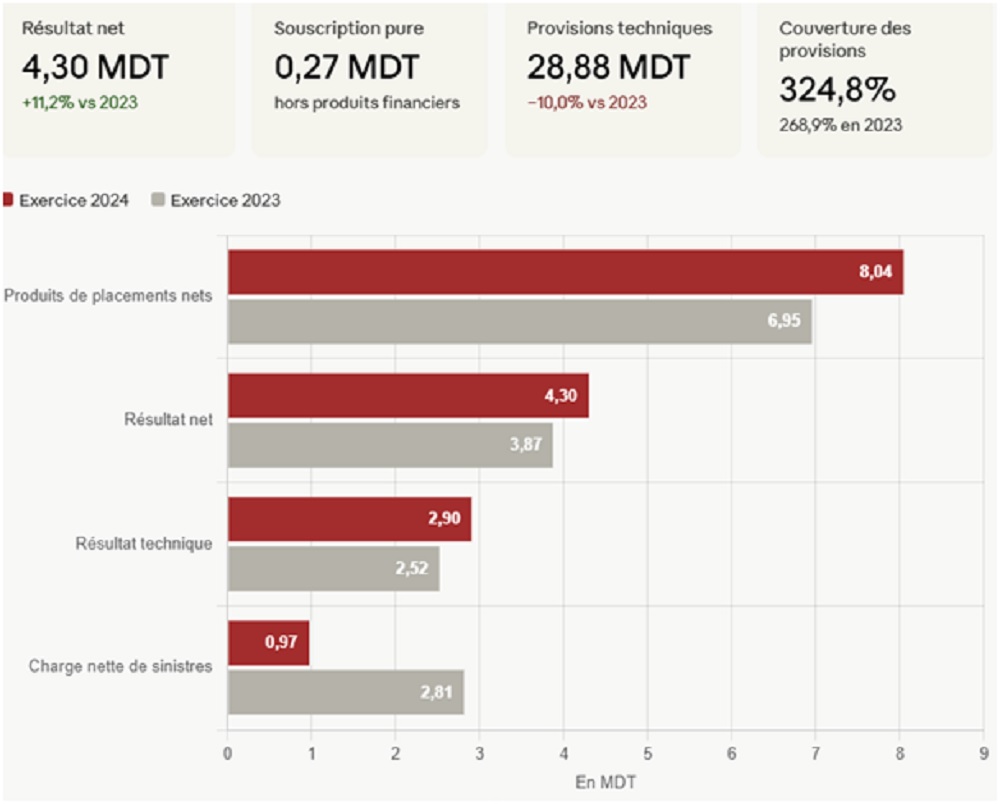

La Compagnie Tunisienne pour l’Assurance du Commerce Extérieur (COTUNACE) a clôturé 2024 sur un résultat net de 4,30 MDT (millions de dinars tunisiens), contre 3,87 MDT en 2023, soit une progression de 11,2%. Le bénéfice par action atteint 16,230 DT et le total du bilan 265,55 MDT, des comptes certifiés sans réserve par le commissaire aux comptes Anis Smaoui. La copie est propre. Mais derrière la façade, le bénéfice repose sur deux moteurs qui n’ont rien à voir avec le métier d’assureur, la rente des taux d’intérêt et le dégonflement des provisions techniques.

– Un assureur qui n’assure presque pas

Le résultat technique de l’assurance non-vie ressort à 2,90 MDT, en hausse de 14,8%. Sauf qu’il intègre 2,63 MDT de produits de placements alloués, transférés de l’état de résultat. Autrement dit, 91% du résultat technique proviennent de la finance. Le métier pur de souscription, primes moins sinistres moins frais, ne dégage que 0,27 MDT sur 13,43 MDT de primes émises brutes. Les primes acquises nettes plafonnent à 5,15 MDT, en croissance molle de 1,9%. La compagnie ne porte d’ailleurs qu’une fraction du risque qu’elle souscrit. Sur dix dinars de primes émises, plus de six sont reversés aux réassureurs, ATRADIUS RE DAC en tête avec 24% en quote-part export et 41% en local, contre des commissions de cession de 36% sur l’export et 30% sur le local. Cette protection a un coût, le solde de réassurance ressort négatif de 2,99 MDT, soit plus que l’intégralité du résultat technique de l’exercice.

– La vraie machine à cash, les placements

Les produits financiers nets atteignent 8,04 MDT, en hausse de 15,8%, dont 6,52 MDT issus des seuls comptes à terme. Le rapport spécial révèle un placement de 16,06 MDT souscrit auprès de la BNA (Banque Nationale Agricole) en décembre 2024 au taux de 10,04%. À ce niveau de rémunération du dinar, l’assurance devient accessoire !

Le portefeuille total net s’élève à 194,46 MDT, dont environ 103 MDT appartiennent en réalité aux deux fonds publics gérés pour le compte de l’État, le FGRE (Fonds de Garantie des Risques à l’Exportation) et le FGFEAE (Fonds de Garantie de Financement des Exportations Avant Expédition), dont les ressources spéciales totalisent 104,24 MDT. Côté actions, le tableau est sinistré, la participation UADH (Groupe Loukil) est provisionnée à 92%, Tunisair à 80%.

– Le paradoxe des provisions, un ratio qui s’améliore parce que le stock fond

Les provisions techniques brutes ont baissé de 32,10 MDT à 28,88 MDT, soit −10%, sous l’effet principal du recul de la provision pour sinistres à payer, passée de 21,53 MDT à 18,21 MDT. Dans le même temps, le taux de couverture des provisions par les placements bondit de 268,9% à 324,8%. Aucune contradiction, c’est de l’arithmétique. Le numérateur, les placements propres, monte de 86,32 MDT à 93,81 MDT, pendant que le dénominateur, les provisions, descend. Le ratio s’améliore précisément parce que les provisions diminuent.

Le risque loge dans cette fonte. Quand un assureur libère plus de provisions qu’il n’en constitue, l’écart gonfle mécaniquement le résultat. C’est exactement ce qui s’est produit, la variation de la provision pour sinistres a contribué positivement pour 3,48 MDT en brut, ramenant la charge nette de sinistres à 0,97 MDT contre 2,81 MDT en 2023. Une partie du beau résultat 2024 ne vient donc pas d’une activité plus rentable, mais d’un dégonflement du stock. Si l’évaluation est optimiste, ce bénéfice est emprunté aux exercices futurs. Deux signaux invitent à la vigilance. Le montant impayé en suspens atteint 25,53 MDT pour une provision de 18,21 MDT seulement, et les déchéances de garantie prononcées en 2024, soit 2,18 MDT de créances déclarées non couvertes, sont, de l’aveu même des notes, généralement contestées par les clients devant les tribunaux. Chaque déchéance perdue en justice deviendrait une charge non provisionnée. L’estimation pour sinistres tardifs, 1,24 MDT, paraît par ailleurs mince.

L’État, actionnaire et premier servi

Sur un bénéfice avant impôt de 8,24 MDT, la ponction fiscale atteint 3,94 MDT, entre l’impôt sur les sociétés à 40%, la contribution sociale de solidarité à 4% et la taxe conjoncturelle à 4%. Le taux effectif ressort à 47,8%. L’État, déjà premier actionnaire avec 32,46% du capital, encaisse par l’impôt presque autant que l’ensemble des actionnaires par le résultat net. Ces derniers ont perçu en 2024 un dividende de 3 DT par action, soit 0,80 MDT et un taux de distribution d’environ 21%. Rapportée à des capitaux propres voisins de 59,4 MDT, la rentabilité ressort autour de 7,2%, loin du taux sans risque tunisien.

Finalement, la COTUNACE de 2024 ressemble moins à un instrument offensif de promotion des exportations qu’à un fonds obligataire adossé à une licence d’assurance, sur-couvert, sur-réassuré et surimposé. Le jour où les taux baisseront et où les provisions cesseront de fondre, la question du modèle se posera brutalement.

{kind=link}